2020辽宁高级会计考试方式了解一下

发布时间:2020-06-05

2020年高级会计职称备考冲刺之战已然打响,赶紧准备起来吧!2020辽宁高级会计考试方式是什么呢?参加2020年高会考试的小伙伴们快来了解一下吧!

2020辽宁高级会计考试方式:

高级会计师资格考试实行无纸化考试,考试在计算机上进行。试题、答题要求和答题界面在计算机显示屏上显示,考生应使用计算机鼠标和键盘在计算机答题界面上进行答题。

2020辽宁高级会计考试题型:

《高级会计实务》科目试题题型为案例分析题(开卷考试)。2020年度高级资格考试命题以2020年度高级资格考试大纲为依据,考试内容不超出考试大纲的范围。高级资格考试每道试题分值在试题前说明,实行计算机网上人工阅卷。

2020辽宁高级会计考试时间:

高级资格《高级会计实务》科目考试日期为2020年9月6日(星期日),考试时间为8:30—12:00。

参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”(http://kzp.mof.gov.cn)自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

高级会计师命题规律

A 重者恒重

对于高会考试来讲只要重要的地方,年年都会考,基本不会放弃,同学们在学习的时候应该把那些重点的地方弄清楚。

B 教材变化内容是当重点

为什么要把教材变化的内容提前告诉同学们呢?每年教材变化的内容都是当年重点要考的地方,把当年教材变化的内容作为重点来看。

C 注重细节考核

最近几年发现考核细节的地方比较多一些,考核细节的地方意味着,如果教材不熟可能就找不到知识点的位置。这也是为什么要熟悉教材的原因。一定注意的是学习高会,千万不能像备考注会、中级一样搞题海战术。同学们在高会复习过程中,只要知道案例分析题如何作答,知道解题思路、方法及技巧就OK了。剩下的时间,同学们应该好好熟悉教材,熟悉应试指南,这样我们将来在考试的时候,就会非常快速的考点。大家在备考的过程中要多熟悉教材,熟悉讲义!

D 计算性知识简单

从近几年来看,高会考试中计算性知识考的越来越少,就算是有计算性知识,计算量也非常小,所以同学们也不要过于紧张,计算性知识不是高会考试的主流,高会考的是抉择判断,拿到资料以后会抉择会判断,而不是大量的计算,这是高会考试的特点。

今日内容分享到这里就结束了,如果看完本篇文章还意犹未尽的话,欢迎到帮考官网进行详细探讨。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

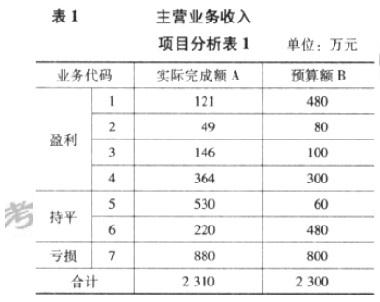

A 公司原有两个营销部,2011 年公司 6 名业务人员相继调离,迫使企业将两个营销部合并。重组后营销部工作略显混乱,部分市场业务流失。由于公司仓储和运输代理业务之间具有一定的相关性,运输代理业务的流失,导致部分与运输业务相关的仓储业务也随之搁浅。2011 年 A 公司进行重组时,某会计师事务所曾对公司进行审计,并出具了有保留意见的审计报告。注册会计师提出的第一条保留意见为:“由于贵公司重组造成财务基础薄弱,财务人员更换频繁且无完善的交接手续,导致公司财务管理、财务记录不规范。”

在 A 公司 2012 年经营的 7 个业务项目中,除第 5 项为公司当年新增项目外,其他 6 项业务的预算是企业财务人员根据上年实际经营成果,结合公司经营目标测算的。预算指标与 2011 年实际完成情况比,盈利项目增幅 30%,非盈利项目增幅 18%。从企业资源配置及市场实际情况看,对于盈利项目而言,2012 年预计情况与 2011 年并无实质性改变。那么,A 公司为何预计 2012 年盈利项目将产生 30%的增长呢?据了解,预算编制之初新股东向企业经营层提出“希望通过此次重组,企业经营情况能发生实质性的改观”。为达到股东要求,公司高管人员指示 2012 年度预算必须保证盈亏平衡,因此企业财务人员测算,欲弥补企业各项成本费用支出,盈利业务收入必须实现较大幅度增长。由此可见,企业主营业务收入预算存在一定的非市场预测因素,预算指标并不完全切合企业实际情况。

由于 2011 年资产重组情况比较复杂,财务人员根据当时资料匡算的固定资产折旧额与实际情况有一定出入,导致 2012 年固定资产折旧较预算增加 139 万元。公司原计划将人员大幅精简,但未能实施,导致实际人工比预算增加一倍,人工成本增加 80 万元。2011 年 5 月,A 公司与 B 企业发生债务纠纷,协调不下,B 企业于当年年底向法院提起诉讼。

由于有关诉讼事宜由专人负责,财务部对诉讼进程情况不了解,所以在 2012 年度预算中也未对此可能带来的资金支出情况进行预计。2012 年 5 月,法院作出判决,A 公司败诉,需向 B 企业赔款82 万元,并承担全部诉讼及相关费用 30 万元。仅此一项,A 公司预算外共计支出 112 万元。

要求:

(1)2018年,受益于公司产品销售收入与毛利率上升,公司经营业绩持续增长,1—9月份,累计实现营业收入10.87亿元,超额完成阶段性预算目标(全年预算目标为14亿元);前三季度公司不断加大研发投入,累计投入研发费用占销售收入的比重达到了10%(全年预算目标为营业收入的10.5%)。

会议指示,第四季度公司应该对客户进行细分,深入了解每一类客户的需求特点和偏好特征,有的放矢的开展营销活动,确保营业收入完成年度预算目标;另外,由于前三季度研发支出投入过多,所以第四季度的研发投入尽量控制在营业收入的0.5%之内。

(2)2018年前三季度实现营业收入10.87亿元,为年度预算目标的77.64%;实现净利润2.5亿元;发生管理费用0.8亿元,其中研究开发费用0.5亿元;发生财务费用0.6亿元,其中利息支出0.5亿元;前三季度的平均资本占用为15亿元。另据相关资料显示:甲公司考核经济增加值指标时,研究开发费、利息支出均作为会计调整项目,企业所得税税率为25%,前三季度加权平均资本成本为8%。

假定不考虑其他因素。

<1>?、根据资料(1),指出甲公司预算管理专题会议要求中体现了哪些预算控制方式,并说明理由。

<2>?、根据资料(2),结合经济增加值法,计算甲公司2018年前三季度的税后净营业利润,以及2018年前三季度的经济增加值。

<3>?、根据资料(2),指出经济增加值法的优点。

理由:2018年前三季度累计实现营业收入10.87亿元,体现了绝对数控制。(1分)

前三季度公司累计投入研发费用占销售收入的比重达到了10%,体现了相对数控制。(1分)

2. 税后净营业利润=2.5+(0.5+0.5)×(1-25%)=3.25(亿元)(1.5分)

经济增加值=3.25-15×8%=2.05(亿元)(1.5分)

3. 经济增加值法的主要优点是:考虑了所有资本的成本,更真实地反映了企业的价值创造能力;实现了企业利益、经营者利益和员工利益的统一,激励经营者和所有员工为企业创造更多价值;能有效遏制企业盲目扩张规模以追求利润总量和增长率的倾向,引导企业注重长期价值创造。(3分)

考核办法主要从经营收入、利润总额和资本保值增值率三方面进行,指标考核基数为单位上年度实际完成数,其中未完成上年指标数的单位,本年指标不作调整,仍沿用上年指标数。每年年初根据上年度经营状况制定和下达下一年度考核指标额度,年终根据各企业上报的财务报表数据与指标额度对比,计算出实际完成率,责任控制目标作为修正指标。

经营者收入由基本收入和效绩收入构成。基本收入,等于考核年度企业职工人均年收入的两倍再乘以企业规模系数,且基本收入不得超过全集团职工人均年收入的两倍。GP 企业集团的薪酬主要采用年薪制等,虚拟股票、股票期权等长效的激励机制还未实行。

要求:

业绩评价系统首先是为实施企业的战略目标设计的,有效的业绩评价指标应能反映企业的战

略,它所要评价的对象应是管理者希望下级完成的任务,将企业的绩效目标分解传递至下级,作为下级管理者应把评价指标作为工作的指南并根据企业的目标设立本级的绩效目标。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-25

- 2020-01-31

- 2019-12-29

- 2020-05-05

- 2020-02-12

- 2020-02-04

- 2020-08-25

- 2020-02-13

- 2020-01-09

- 2020-04-18

- 2020-02-20

- 2020-02-14

- 2020-04-03

- 2020-02-06

- 2020-01-30

- 2020-02-28

- 2020-03-26

- 2020-04-18

- 2020-04-19

- 2020-04-11

- 2020-02-29

- 2020-05-09

- 2020-05-07

- 2020-03-11

- 2020-08-19

- 2020-08-14

- 2020-02-11

- 2020-03-13

- 2020-08-19

- 2020-02-09