速看!2020年浙江高级会计师报名入口3月20日暂时关闭

发布时间:2020-03-13

关于2020年浙江高级会计师报名入口3月20日暂时关闭,不知道的小伙伴快跟着51题库考试学习网来了解一下吧!

2020年浙江高级会计师报名入口3月20日暂时关闭,补报名时间为2020年3月25日10:00-27日16:00。请广大考生务必在规定时间内进行报名和缴费。错过上述报名和补报名时间的,将无法参加2020年度会计专业技术中、高级资格考试。报名正在进行中,想要报名的小伙伴抓紧时间吧!

浙江省2020年度会计专业技术高级资格考试报名时间统一为2020年3月10日10:00-20日16:00;补报名时间为2020年3月25日10:00-27日16:00。

3月26日16:00关闭“浙江会计之家”-“信息变更”通道和“信息登记”通道。请广大考生务必在规定时间内进行报名和缴费。错过上述报名和补报名时间的,将无法参加2020年度会计专业技术中、高级资格考试。

2020年浙江高级会计师报名入口有哪几个?

渠道1: 浙江2020年高级会计师报名入口已开通:全国会计资格评价网。

渠道2:凡要求参加考试的会计人员,请考生在报名前登录“浙江政务服务网”,进行个人实名注册,报名期间请登录浙江会计考试报名网或浙江会计之家,按网上报名系统的要求进行报名及交费;。

渠道3::考生也可直接通过手机“浙里办”APP—“会计之家”栏目,点击“考试报名”按钮按要求进行报名及缴费。考生可点击进入“浙里办”APP——点击下方的“办事服务”——点击上方的“服务超市”——页面下拉找到“教育职考”栏目——点击“会计之家”进入。

2020年浙江高级会计职称网上报名须注意哪些事项?

考试报名前本人须仔细阅读相关文件要求,慎重报考,交费确认后,不再办理退考和退费;考试报名实行告知承诺制,报考人员应对通过网上输入信息的真实性、有效性负责;

考生不得以他人身份进行报名,否则,由此引起的纠纷,由考生承担全部责任;考生必须使用二代身份证,报名与考试使用的身份证必须一致; 登录网页提交报名信息,交费成功后得到“您已经成功完成报名”信息时,方为报名成功,否则视为放弃报名;再次登录后可在订单查询中,查看订单状态,显示为“交易成功”即可。 缴费成功后,考生信息将不能进行修改,考生对自己的报名信息负全部责任。

以上就是51题库考试学习网为大家带来的全部内容,如果还想了解更多关于这方面的信息,请关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

理由:内部审计部门应当保持一定的独立性,直接接受总经理的领导,这种治理结构并不合理。内部审计机构应当接受董事会及其下设的审计委员会的领导,发现问题,直接向董事会和监事会报告。

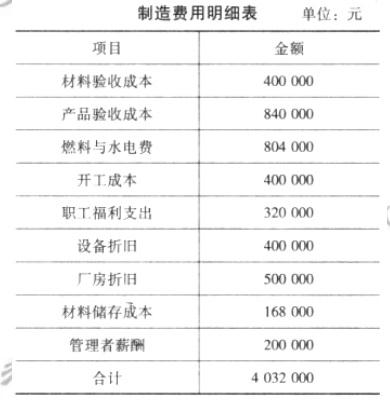

该公司当年制造费用项目与金额如下表所示。

要求:

配,而是根据作业中心与成本动因,确定各类制造费用的分配标准。下面分别确定制造费用明细表中各项制造费用的分配标准和分配率。

①对于材料验收成本、产品验收成本和开工成本,其成本动因一般是生产与订购次数,可以

生产与订购次数作为这三项制造费用的分配标准。其分配率如下:

材料验收成本分配率=400000/(8+20)=14285.714286

产品验收成本分配率=840000/(8+20)=30000

开工成本分配率=400000/(8+20)=14285.714286

②对于设备折旧、燃料与水电费,其成本动因一般是机器制造工时,可以机制制造工时作为

这两项耗费的分配标准。如分配率如下:

设备折旧分配率=400000/(400000+160000)=0.714286

燃料与水电费分配率=804000/(400000+160000)=1.435714

③对于职工福利支出,其成本动因一般是直接人工成本,可以直接人工成本作为职工福利支

出的分配标准。其分配率如下:

职工福利支出分配率=320000/(3000000+600000)=0.088889

④对于厂房折旧和管理者薪酬,其成本动因一般是产销量,可以产销量作为这两项耗费的分

配标准。其分配率如下:

厂房折旧分配率=500000/(200000+40000)=2.083333

管理者薪酬分配率=200000/(200000+40000)=0.083333

⑤对于材料储存成本,其成本动因一般是材料的数量或成本,可以直接材料成本作为材料储

存成本的分配标准。其分配率如下:

材料储存成本分配率=168000/(24000000+2000000)=0.00646154

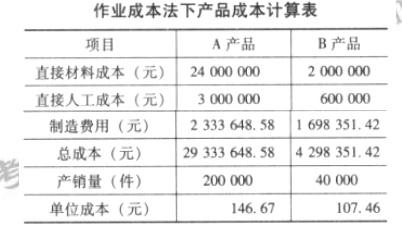

根据上述材料分配率,将各项制造费用在 A、B 产品之间分配,其分配结果如下所示。

gjkjswmn4-004.jpg

编制作业成本法下的产品成本计算表,如下所示。

为了制定自身的发展战略,E公司采用五力模型对行业的竞争程度进行了分析。部分因素分析如下:

(1)本行业的新进入者来自国内、国外两个方面。本行业是资本和技术密集型的行业;对国外进入者,国家有一定限制以对本行业进行必要的保护。

(2)本公司产品的主要原材料供应商十分集中,采购量在各供应商之间分布较均匀,主要原材料暂无替代品。

(3)由于本行业中各企业提供的产品差异性越来越小,因此顾客选择机会较多。

(4)由于科技进步加快,市场上已开始出现性能更高的同类产品,只是目前的价格还略高于传统产品。

为了使得企业能够继续高速发展,企业高层仔细考虑研究如何激励下层管理人员制定实施战略的积极性及主动性,为企业效益的增长而奋斗,并鼓励员工具有创新、拼搏的精神。企业在推行战略时是自下而上进行的。

假定不考虑其他因素。

<1>?、指出上述四个方面的因素分别属于“五力模型”中的哪个方面?

<2>?、简要分析四个因素对该行业竞争强度的影响。

<3>?、指出E公司采用的战略实施模式,说明理由,并指出该模式的局限性。

2. 该行业存在新进入者,这会对现有企业带来竞争压力。新进入者来自于国内和国外两个方面。由于本行业是资本和技术密集型的行业,因此具有一定的进入壁垒,在一定程度上限制了新进入者的威胁。同时,由于国家有一定限制以对本行业进行必要的保护,因此来自于国外的新进入者的威胁不大。加上E公司主动与客户建立起了结构性关系,使客户对企业的售后服务形成无法通过其他途径弥补的依赖,也进一步限制了新进入者的威胁。综合看来,新进入者的威胁不大。(2分)

对于供应商的议价能力分析:由于产品的主要原材料供应商十分集中,采购量在各供应商之间分布较均匀,主要原材料暂无替代品,因此供应商的议价能力较强。(1分)

对于购买商的议价能力分析:由于不同企业产品的差异性越来越小,顾客的选择机会较多,转换成本相对较低,因此,购买商的议价能力较强。(1分)

对于替代品威胁分析:市场上已经出现了性能更高的同类产品,存在替代品威胁。但由于替代品目前的价格还略高于传统产品,因此短期内威胁并不明显。(1分)

3.该企业采用的是增长型模式。(1分)

理由:该模式的特点是企业高管层考虑如何激励下层管理人员制定实施战略的积极性及主动性,为企业效益的增长而奋斗。这种模式鼓励员工的首创精神,企业战略不是自上而下的推行,而是自下而上的产生。(1分)

这种模式的局限性是要求企业有很好的战略实施支持系统,否则很难取得预期成效。(1分)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-16

- 2020-03-21

- 2020-01-15

- 2020-04-02

- 2020-05-30

- 2020-04-11

- 2020-08-23

- 2020-03-24

- 2020-07-23

- 2020-01-12

- 2020-03-18

- 2020-02-20

- 2020-03-25

- 2020-01-31

- 2020-02-02

- 2020-02-14

- 2020-08-27

- 2020-02-14

- 2020-03-19

- 2020-05-16

- 2020-07-11

- 2020-02-08

- 2020-03-07

- 2020-01-09

- 2020-06-25

- 2020-01-28

- 2020-08-05

- 2020-08-16

- 2020-05-09

- 2020-02-28