快来了解一下福建2020高会报名资格审核相关事项吧

发布时间:2020-02-12

福建的小伙伴们,你们知道福建2020高会报名资格审核要求吗?小伙伴快跟着51题库考试学习网一起阅读以下详细内容吧!

福建2020高会报名资格审核资料:报名条件审核时,报考人员应提交学历或学位证书或相关专业技术资格证书、居民身份证明等材料。

福建2020高会报名资格审核方式:2020年高级会计师考试报名工作,全省仍采用网上报名、现场审核的方式进行。网上报名工作应按照统一规定的程序进行操作。

福建2020高会报名资格审核时间:考生应在2020年3月10日至3月31日17:00期间登录全国会计资格评价网进行注册,填写个人信息,并于3月24日至3月31日17:30到报考人员所在设区市、县会计专业技术资格考试领导小组办公室指定的报名现场审核点进行报名资格审核,考生应于2020年3月31日24:00前完成缴费,未完成缴费的考生视为报名未成功。

需要多长时间才能拿下高会证书?

高会证书能否到手取决于高会评审何时参加,高会论文在评审前是否已按要求发表。

申请参加高级会计师资格评审的人员,须持有全国高级会计师资格考试成绩合格证或本地区、本部门当年参评使用标准的成绩证明。这意味着超过国家线的高会考生拥有三次高级会计师评审机会,超过省线的考生拥有一次高级会计师评审机会。

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

下面51题库考试学习网给正在备考的小伙伴们一些学习建议:

一、基础阶段学习重点:通过预习阶段对本课程的理解,在基础阶段应该认真全面掌握考试内容,学习重点就是结合大纲的内容将教材知识从头到尾细致的学习一遍。

二、基础阶段学习方法:通读教材、梳理知识任何一门课程的学习都需要考生熟悉教材,而高会是开卷考试,更需要熟读教材。本科目中概念、模型、原理性的知识较多,因此更需要认真研读教材,并在此基础上梳理出知识框架。

通过一遍或者若干遍的教材研读,建立起知识框架,掌握本门课程的知识体系,并在此过程中,结合预习效果,对于已经掌握的知识进行巩固,对于没有掌握好的细节内容进行深化研究,消化重点难点的知识。这是将知识从教材内容转化为自身学识的必经过程。

各位考生备考时一定要静下心来,提高学习效率,已经报名的小伙伴要抓紧时间学习了。好的,以上就是今天51题库考试学习网给大家分享的关于高级会计师考试的相关内容了!如有疑问的小伙伴请及时关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:根据《企业内部控制基本规范》及其配套指引的要求,逐项判断甲公司董事会决议中的(1)至(6)项内容是否存在不当之处;对存在不当之处的,分别指出不当之处,并逐项说明理由。

(1)关于内部控制评价和审计的责任界定,董事会对内部控制评价报告的真实性负责;A会计师事务所对内部控制审计报告的真实性负责。为提高内部控制评价报告的质量,董事会决定委托A会计师事务所对公司草拟的内部控制评价报告进行修改完善,并支付相当于内部控制审计费用20%的咨询费用。

(2)关于内部控制评价的范围,甲公司于2018年4月引进新的预算管理信息系统,并于2018年5月1日起在部分子公司试点运行。由于该系统至今未在甲公司范围内全面推广,董事会同意不将与该系统有关的内部控制纳入2018年度内部控制有效性评价的范围。

(3)关于内部控制审计的范围,董事会同意A会计师事务所仅对财务报告内部控制有效性发表审计意见,A会计师事务所在审计过程中发现的非财务报告内部控制一般缺陷、重要缺陷和重大缺陷,不在审计报告中披露,但应及时提交董事会或经理层,作为甲公司改进内部控制的重要依据。

(4)关于内部控制审计意见,甲公司销售部门于2019年2月初擅自扩大销售信用额度,预计可能造成的坏账损失占甲公司2019年全年销售收入的30%,董事会责成销售部门立即整改。鉴于上述事项发生在2018年12月31日之后,董事会讨论认为,该事项不影响A会计师事务所对本公司2018年度内部控制有效性出具审计意见。

(5)关于内部控制评价报告和审计报告的披露时间,由于部分媒体对上述甲公司销售部门擅自扩大销售信用额度并可能造成重大损失事项进行了负面报道,为逐步淡化媒体效应和缓解公众质疑,董事会决定将内部控制评价报告和审计报告的披露日期由原定的2019年4月15日推迟至5月15日。

(6)关于变更内部控制审计机构,为提高审计效率,董事会决定自2019年起将内部控制审计与财务报告审计整合进行。董事会建议聘任为甲公司提供财务报告审计的B会计师事务所对本公司2019年度内部控制有效性进行审计。董事会要求经理层在与B会计师事务所签订2019年财务报告审计业务约定书时,增加内部控制审计业务事项,以备股东大会讨论审议。

不当之处:董事会委托A会计师事务所对内部控制评价报告进行修改完善,并支付咨询费用。

理由:为企业提供内部控制审计的会计师事务所,不得同时为同一家企业提供内部控制评价服务。

第(2)项内容存在不当之处。

不当之处:董事会同意不将与该系统有关的内部控制纳入2018年度内部控制有效性评价的范围。

理由:内部控制评价应当涵盖企业及其所属单位的各种业务和事项。

第(3)项内容存在不当之处。

不当之处:A会计师事务所在审计过程中发现的非财务报告内部控制重大缺陷,不在审计报告中披露。

理由:A会计师事务所在审计过程中发现的非财务报告内部控制重大缺陷,应当在审计报告中增加描述段,对重大缺陷的性质及其对实现控制目标的影响程度进行披露。

第(4)项内容存在不当之处。不当之处:销售部门擅自扩大销售信用额度事项不影响A会计师事务所对2018年度内部控制有效性出具审计意见。

理由:注册会计师知悉对企业内部控制评价基准日财务报告内部控制有效性有重大负面影响的期后事项的,应对财务报告内部控制发表否定意见。注册会计师不能确定期后事项对内部控制有效性的影响程度的,应当出具无法表示意见的审计报告。

第(5)项内容存在不当之处。

不当之处:董事会决定将内部控制评价报告和审计报告的披露时间由原定的2019年4月15日推迟至5月15日。

理由:企业应当于基准日后4个月内(或:4月30日前)披露内部控制评价报告和审计报告。

第(6)项内容存在不当之处。

不当之处:董事会要求经理层在拟与B会计师事务所签订的2019年财务报告审计业务约定书中增加内部控制审计业务事项。

理由:根据《企业内部控制规范体系实施中相关问题解释第1号》的规定,内部控制审计是有别于财务报告审计的独立业务,企业应就该事项与会计师事务所签订独立的业务约定书。

自2019年开始,甲公司拟采用平衡计分卡对子公司绩效进行考核评价。在讨论平衡计分卡指标体系时,有关人员观点如下:

①战略部经理认为,平衡计分卡应围绕战略目标展开指标体系的构建,且应以非财务指标为核心,因为非财务指标可反映未来绩效,有利于实现未来的财务成功。

②人力资源部经理认为,平衡计分卡关注的是各类指标间的平衡,如财务指标与非财务指标的平衡、结果性指标与动因性指标的平衡等,所以在分配指标权重时也应对各指标进行综合权衡,对特别重要的指标可适当提高权重,但对任何一个指标均不可设立“一票否决”制度。

③财务部经理认为,平衡计分卡各个层面的指标间应具有因果关系,这种因果关系可依次推进,最终的结果应能够明确反映出公司的战略实施效果。

假定不考虑其他因素。

要求:根据资料,分别指出甲公司战略部经理、人力资源部经理和财务部经理的说法是否合适;如不恰当,说明理由。

理由:平衡计分卡指标体系应以财务指标为核心,其他维度指标应与核心维度的一个或多个指标相关联。

②人力资源部经理说法不恰当。

理由:对特别关键、影响企业整体价值的指标可设立“一票否决”制度。

③财务部经理说法恰当。

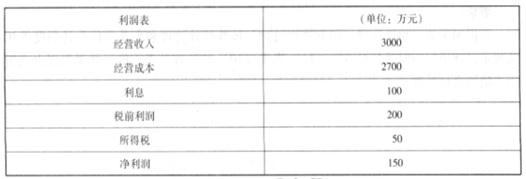

材料一:A 企业从事电子产品生产销售的企业,适用的所得税率为 25%。目前该公司正在进行2017 年的财务规划。A 企业财务经理预计企业 2017 年的经营收入和成本将会上升 10%,总资产周转率(经营收入平均总资产)则下降为 1.5 的水平,利息费用为年初负债的 5%。A 企业财务报表如

下:

以下为企业 2016 年资产负债表和利润表(简化)

材料二:B 是一家中等规模的家用电器制造企业,在行业竞争具有一定经营和财务优势,但设备规模及生产能力不足。目前,宏观经济处于企稳阶段,家电消费需求数量和购买能力呈现出上升趋势。公司为抓住机遇,发挥优势,增加利润和企业价值,增强可持续发展实力,正在研究经营与财务战略。

材料三:C 公司高管团队正在召开相关的发展研讨会,具体的讨论如下:经理甲:目前公司处于难得的发展机遇,因此公司要加快发展的步伐,重点做好市场开拓工作,现有市场的空间仍然较大,营销团队的工作较为艰巨。

财务总监乙:公司需要进一步扩大融资规模,鉴于目前利息率较低,因此公司拟发行 500 万元公司债券,此项融资活动将使得公司资产负债率提升为 55%。

财务副总丙:公司已经向 B 公司求助,希望能够通过 B 公司的担保获取银行信用,进而支持公司业务发展的资金需要。目前 B 公司提出要求 C 公司做相应的反担保。

要求:根据以上资料,回答以下问题:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-05

- 2020-01-01

- 2020-03-18

- 2020-08-22

- 2020-03-11

- 2020-02-07

- 2020-02-21

- 2020-01-11

- 2020-02-06

- 2020-09-03

- 2020-04-01

- 2020-02-18

- 2020-02-16

- 2020-03-13

- 2020-07-02

- 2020-07-12

- 2020-04-05

- 2020-08-27

- 2020-08-06

- 2020-04-17

- 2020-01-29

- 2020-07-16

- 2020-01-30

- 2020-03-10

- 2019-01-06

- 2020-09-05

- 2020-01-15

- 2020-02-02

- 2020-05-05

- 2020-06-04