快来查看:贵州2020高级会计师考试时间

发布时间:2020-04-07

贵州的小伙伴们,你们知道具体的考试时间吗,51题库考试学习网告诉你,考试即将到来,大家在这最后的复习冲刺阶段不要放松,再坚持坚持就可以成功通过考试了。

2020年高级会计师考试时间:

高级资格《高级会计实务》科目考试时间为9月6日8:30-12:00。

2020年会计师考试科目:

高级资格考试科目包括《高级会计实务》。

参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

2020年高级会计师考试方式:采用无纸化方式。

人力资源和社会保障部、财政部共同负责高级会计师资格考评结合工作的组织和领导。

高级会计师资格考评结合工作中的考试(以下简称高级会计师资格考试)由国家统一组织。财政部、人力资源和社会保障部全国会计专业技术资格考试领导小组办公室(以下简称“全国会计考办”)负责确定考试科目、制定考试大纲和确定合格标准,对阅卷工作进行指导、监督和检查。财政部负责组织专家命题,人力资源和社会保障部负责组织专家审定试题。

各地区的高级会计师资格考试考务工作,由当地人事、财政部门协商制定组织实施办法。党中央、国务院所属单位和中央管理企业(以下简称“中央单位”)的会计人员,按照属地化原则报名参加高级会计师资格考试。

申请参加高级会计师资格评审的人员,须持有高级会计师资格考试成绩合格证或本地区、本部门当年参评使用标准的成绩证明。各地区的评审工作仍按现行办法,由各省(自治区、直辖市)和新疆生产建设兵团组织进行。中央单位的评审工作,由在人力资源和社会保障部(或原人事部)备案、具有高级会计师职务任职资格评审权的部门组织进行;没有高级会计师职务任职资格评审权的中央单位,可按规定委托在人力资源和社会保障部(或原人事部)备案、具有高级会计师职务任职资格评审权的其他中央单位或所在地省级高级会计师职务任职资格评审委员会进行。

以上就是51题库考试学习网给大家讲解的关于考试的相关消息和一些考试上的建议,阅读完之后觉得如何呢,还没看够的小伙伴可以再看看51题库考试学习网上关于考试的其他内容哦,总会学到你不知道的知识。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

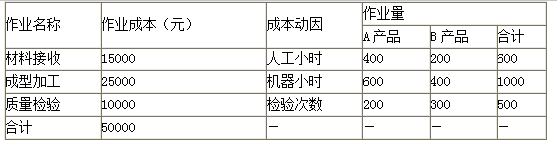

甲公司生产A、B两种产品,单价分别为480元和600元,产量(产销平衡)分别为100件和50件,直接成本分别为9500元和11000元。此外A、B两种产品制造费用的作业成本资料如表:

要求:根据上述资料,结合作业成本法,分别计算A、B两种产品的单位成本,并对经营决策作出判断。

B产品的制造费用=200×(15000/600)+400×(25000/1000)+300×(10000/500)=21000(元)

A产品单位成本=(9500+29000)÷100=385(元)

B产品单位成本=(11000+21000)÷50=640(元)

A产品单位成本385元低于单位售价480云,其单位盈利为95元,可以安排生产该产品;B产品单位成本640元高于单位售价600元,其单位亏损为40元,不安排该产品生产。

假定不考虑其他因素。

要求:根据《企业内部控制基本规范》及其配套指引的要求,指出上述资料中存在的不当之处并说明理由。

理由:公司应当组织专业人员对研究成果进行独立评审和验收[或:违背了不相容职务相分离的要求][或:违背了制衡性原则]。

②资料中存在的不当之处:“对具有重大技术创新的产品,立即进行批量生产,第一时间抢占市场”的表述不当。

理由:研究成果的开发利用应当分步推进,通过试生产充分验证产品性能,在获得市场认可后方可进行批量生产。

假定不考虑其他因素。

<1>?、根据资料,判断甲公司采取的经营战略类型,并说明理由。

<2>?、指出该种经营战略的细分类型。根据资料分析甲公司采取的细分类型(至少说出两种)。

<3>?、指出该种战略选择的适用条件。

甲公司在众多的软饮料中选择了果蔬饮料这一细分市场,由此可以看出选择的是集中化战略。(1分)

2.集中化战略可根据集中化的内容分为:产品集中化战略、顾客集中化战略、地区集中化战略、低占有率集中化战略。集中化战略根据实施方法可分为:单纯集中化、成本集中化、差别集中化和业务集中化等。(2分)

甲公司由于专门致力于果蔬饮品的生产,所以采取了产品集中化战略;由于甲公司根据不同的人群特征,研究不同的技术来满足不同顾客的需求,所以也采用了差别集中化战略。(2分)

3.选择集中化战略的企业应该考虑外部适用条件和内部资源条件,适应集中化战略的条件包括:

第一,企业具有完全不同的市场顾客群;(1分)

第二,在相同的目标市场群中,其他竞争对手不打算实行重点集中的战略;(1分)

第三,由于地理位置、收入水平、消费习惯、社会习俗等因素的不同,将形成专门化市场,这些市场之间的隔离性越强,越有利于集中化战略的实施;(1分)

第四,行业中各细分部分在规模、成长率、获利能力方面存在很大的差异。(1分)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-18

- 2020-04-03

- 2020-03-17

- 2020-02-28

- 2020-04-09

- 2020-03-13

- 2020-02-15

- 2020-05-24

- 2020-04-17

- 2020-01-19

- 2021-11-14

- 2020-02-26

- 2020-03-18

- 2020-01-16

- 2019-03-09

- 2020-05-26

- 2020-05-17

- 2021-06-20

- 2020-03-12

- 2020-11-21

- 2020-01-15

- 2020-05-03

- 2020-02-20

- 2020-04-18

- 2020-02-26

- 2019-12-21

- 2020-06-28

- 2020-02-09

- 2020-04-18

- 2020-03-25