广西2020年高级会计师报名条件中第二学士学位是指什么学位?

发布时间:2020-03-18

2020年广西高级会计师考试报名时间为2020年3月16日至31日。广西高会报名入口已开通,满足条件的小伙伴抓紧时间报名啦!你知道广西2020年高级会计师报名条件中第二学士学位是指什么学位吗?快了解一下!报名入口>> 2020年广西高级会计师报名时间 根据《广西2020年高级会计师报名资格审核补充通知》 可知: 报名时间:2020年3月16日至31日,逾期报名系统将自动关闭,不再补报。 现场资格审核时间推迟到2020年6月1日至12日正常上班时间,逾期不再办理。 网上缴费时间推迟到2020年6月1日至12日,逾期视为自动放弃报名。现场资格审核通过的考生方可登陆报名系统进行缴费。 广西2020年高级会计师报名入口:全国会计资格评价网。 2020年广西高级会计师报名条件 报名参加高级资格考试的人员,应具备下列基本条件: 1.遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。 2.具备良好的职业道德,无严重违反财经纪律的行为。 3.热爱会计工作,具备相应的会计专业知识和业务技能。 报名参加高级资格考试的人员,除具备基本条件外,还必须符合下列条件之一: 1.具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。 2.具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。 3.具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。 上述“属性相近中级职称、职业资格”,是指审计师、经济师、统计师中级职称,以及注册会计师、资产评估师、税务师职业资格。 (三)根据《中共中央办公厅 国务院办公厅印发〈关于深化职称改革的意见〉的通知》规定,公务员不得参加专业技术人才职称评审。 本通知所述学历或学位,是指经国家教育行政部门认可的学历或学位。 本通知所述有关会计工作年限,截止日期为2020年12月31日;在校生利用业余时间勤工助学不视为正式从事会计工作,相应时间不应计入会计工作年限;参加中级资格考试工作年限为取得规定学历前后从事会计工作时间的总和。 广西2020年高级会计师报名条件中第二学士学位是指什么学位? 根据原国家教委、原国家计委、财政部《关于印发〈高等学校培养第二学士学位生的试行办法〉的通知》〔教计字105号〕的有关规定,第二学士学位在层次上属于大学本科后教育,与培养研究生一样,同是培养高层次专门人才的一种途径;第二学士学位授予资格需经教育部审批,只有教育部批准设置第二学士学位专业的高等学校才有权颁发第二学士学位证书。大学毕业并获得学士学位的人员,经过设有第二学士学位专业的高等学校组织的资格审查与入学考试、考核,择优录取入学,经过二年的时间,修完规定课程,经考试合格,取得毕业和授予学士学位资格者,可授予第二学士学位。 报考须知。 1.全国会计专业技术中、高级资格考试采用无纸化方式,与网络、电源、设备等因素密切相关。因此,在考试过程中如出现断网、断电、服务器中断或者计算机中断等故障,会导致考试不能正常进行。如在短时间内恢复的,可以继续考试,考试系统会自动延长考试时间;如不能继续考试的,考生须服从考场工作人员安排,另安排时间继续考试。 2.考试过程中如出现考试机器黑屏、蓝屏、延时、短暂断网等情况,且考生认为上述情况影响到考试成绩的,可以在提交试卷前向考点工作人员提出延时申请,考试结束后不再受理上述事宜。 3.考试过程中,因考生未经工作人员允许坐错位置或不当操作造成的后果由考生自己负责。 说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准! 梦想不怕远,高级会计师报名季,迈出梦想的第一步,报考高会刻不容缓,网校好课助力高效备考,高会报名季购课省千元,很多考生已经听课上百个小时,切勿拖延快加入备考大部队!查看优惠好课>> 高级会计师英雄榜,历年高分学员出自网校,持续创造高分传奇,高分学员攻略,助你轻松备考,网校历年状元备考经验合集>> 高级会计师考试为开卷考试,考生进入考场可以带装订成册的资料,那么考生人手一本高会辅导教材是必不可少的了。2020年高级会计实务新教材上市啦!现在订购可享受9折优惠!疯狂抢购中>> 相关推荐: 2020年高级会计师《高级会计实务》教材变动解读及备考建议 广东2020年高级会计师报名简章公布啦!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

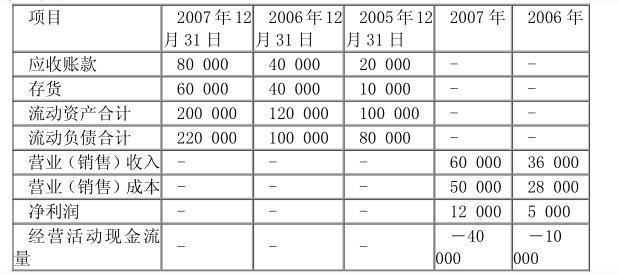

单位:万元

2007 年有关财务指标的行业平均值为:应收账款周转率为 6 次,存货周转率为 12次,流动资产周转率为 2 次,流动比率为 2,速动比率为 1,现金流动负债比率为 0.5假定2006 年上述有关指标的行业平均值与 2007 年相同。

要求:

(1) 从公司应收账款管理角度看,公司 2007 年应收账款周转率为 1 次;2006 年应收款周转率为 1.2 次,均远低于行业平均值。

说明该公司应收账款周转速度慢,发生坏账损失的可能性大,而且有逐年恶化趋势。

(2) 从公司存货管理角度看,公司 2007 年存货周转率为 1 次;2006 年存货周转率为1.2 次,均远低于行业平均值。说明该公司存货周转速度慢,存货管理效率较低,而且有逐年恶化的趋势。

(3) 从公司流动资产整体管理角度,公司 2007 年流动资产周转率为 0.38 次〔或:0.375

次〕;2006 年流动资产周转率为 0.327 次,均远低于行业平均值。说明该公司流动资产利用效果较差。

或:

2007 年收帐款周转率=60000/ u12308X 80000+40000)/2〕=1 次

2006 年收帐款周转率=36000/ u12308X 40000+20000)/2〕=1.2 次

2007 年存货周转次数=50000/ u12308X 60000+40000)/2〕=1 次

2006 年存货周转次数=28000/ u12308X 40000+10000)/2〕=1.12 次

2007 年流动资产周转率=60000/ u12308X(200000+120000)/2〕=0.38 次〔或:0.375次〕

2006 年流动资产周转率=36000/ u12308X(120000+100000)/2〕=0.33 次〔或:0.327次〕

企业上述三个指标(应收账款周转率、存货周转率、流动资产周转率)均低于行业平均值,

说明企业应收帐款、存款、流动资产管理效率低〔或:利用效果差〕,营运能力差。

鉴于 2011 年第一季度税前利润继续下滑,万利家具公司董事会于 2011 年 5 月召开扩大会议,销售总监张林、设计师与采购总监李工、财务总监王农等均参加了会议。

在讨论到万利家具公司未来发展时,张林认为,万利家具公司 2011 年度第一季度每件家具的税前边际贡献已经降至最低水平,建议采取措施增加销量。采取的措施包括扩大产能并降价,如果可能还可以进军客户众多的低档卧室家具市场。

王农不同意张林进军低档卧室家具市场的建议,认为该成本领先战略不能解决万利家具公司所面临的问题。王农建议继续采取有效措施发展公司现有的中档目标客户群,并力争增加边际贡献。

李工同意王农的看法。李工还建议委托国外顶级设计师设计多种类型的卧室家具,采取包括在高级时尚杂志刊登广告等有效的销售推广措施,以此进军高档卧室家具市场。同时,改造现有生产线,考虑生产具有特色主题的家具以及与家具相关的附带装饰物品,并接受客户订制的家具生产。

董事会对张林、王农和李工的建议进行了深入的讨论,但未能达成共识。

要求:

其他相关资料如下:

(1) 2010 年 1 月 1 日,顺风电网公司收到发行价款 52400 万元,所筹资金用于补充流动资金,债券利息不符合资本化条件,直接计入当期损益,所得税税率 25%。2010 年顺风电网公司归属于普通股股东的净利润为 30000 万元,2010 年发行在外普通股加权平均数为 40000 万股。

(2) 2011 年 1 月 1 日,该可转换公司债券的 50%转为顺风电网公司的普通股,相关手续已于当日办妥;未转为顺风电网公司普通股的可转换公司债券持有至到期,其本金及最后一期利息一次结清。

假定:①顺风电网公司采用实际利率法确认利息费用,假定顺风电网公司发行可转换公司债

券时二级市场上与之类似的没有附带转换权的债券市场利率为 4%;②每年年末计提债券利息和确认利息费用;③不考虑其他相关因素;④利率为 4%、期数为 5 期的普通年金现值系数为 4.4518,利率为 4%、期数为 5 期的复利现值系数为 0.8219;⑤按实际利率计算的可转换公司债券的现值即为其包含的负债成分的公允价值。

要求:

借:应付债券——可转换公司债券(面值)(50000/2) 25000

应付债券——可转换公司债券(利息调整){(2224.5-411.02)/2} 906.74

资本公积——其他资本公积(175.50/2) 87.75

贷:股本 2500

资本公积——股本溢价 23494.49

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-05-02

- 2020-02-06

- 2020-01-02

- 2020-02-06

- 2020-01-14

- 2020-05-03

- 2020-04-24

- 2020-03-20

- 2020-02-19

- 2020-05-08

- 2020-02-06

- 2020-06-30

- 2020-03-01

- 2020-03-15

- 2020-03-27

- 2020-05-23

- 2020-04-24

- 2020-03-04

- 2020-07-05

- 2020-06-05

- 2020-02-20

- 2020-02-14

- 2020-01-16

- 2020-05-22

- 2020-02-29

- 2020-04-04

- 2019-08-21

- 2020-04-03

- 2020-02-13

- 2020-08-28