注意了!宁夏2020高级会计报名时间即将公布

发布时间:2020-01-16

高级会计师考试是一个含金量很高的考试哦,想要参加考试的小伙伴一定要抓紧时间,抓紧机会啦,当然考试也是需要方法的,掌握最新的考试信息是关键哦,51题库考试学习网今天就来给感兴趣的小伙伴分享一下关于考试的相关内容吧。

2020宁夏高级会计报名时间:

预计3月份开始报名。

2020年高级会计师考试报名时间暂未公布,大家可参2019年高会报名时间。

2019年高级会计职称报名时间为3月10日-31日。

预计2020年报名时间变化不会太大,由于各地区报名时间不一致,考生们要关注所在地区的政策发布,仔细阅读2020年报名简章,明确报名时间

高级会计师是会计行业的高级专业技术职称,注册会计师是一种执业资格,参加全国统一考试获得全科合格证书即可注册成为中国注册会计师协会会员,分为会计师事务所执业会员和非执业会员。前者具有更深的审计工作经验。资深cpa往往是高级会计师,而拥有丰富会计实际工作经验的高级会计师并不一定拥有cpa资格,除非在会计师事务所执业需要,多是大型企业、政府部门高级管理人员,在参加注册会计师考试时可以申请免试相关专业课程一门。随着考试制度的确立,一大批年轻有为的会计复合型人才正在成为高级会计师。

人力资源和社会保障部、财政部共同负责高级会计师资格考评结合工作的组织和领导。

高级会计师资格考评结合工作中的考试(以下简称高级会计师资格考试)由国家统一组织。财政部、人力资源和社会保障部全国会计专业技术资格考试领导小组办公室(以下简称“全国会计考办”)负责确定考度科目、制定考试大纲和确定合格标准,对阅卷工作进行指导、监督和检查。财政部负责组织专家命题,人力资源和社会保障部负责组织专家审定试题。

各地区的高级会计师资格考试考务工作,由当地人事、财政部门协商制定组织实施办法。党中央、国务院所属单位和中央管理企业(以下简称“中央单位”)的会计人员,按照属地化原则报名参加高级会计师资格考试。

申请参加高级会计师资格评审的人员,须持有高级会计师资格考试成绩合格证或本地区、本部门当年参评使用标准的成绩证明。各地区的评审工作仍按现行办法,由各省(自治区、直辖市)和新疆生产建设兵团组织进行。中央单位的评审工作,由在人力资源和社会保障部(或原人事部)备案、具有高级会计师职务任职资格评审权的部门组织进行;没有高级会计师职务任职资格评审权的中央单位,可按规定委托在人力资源和社会保障部(或原人事部)备案、具有高级会计师职务任职资格评审权的其他中央单位或所在地省级高级会计师职务任职资格评审委员会进行。

阅读完51题库考试学习网分享的考试小技巧是不是突然有了考试的信心呢,高级会计师随着近年来政策的变化含金量也在慢慢提升,51题库考试学习网提醒考生们认真备考抓住机会,要知道机会是留给有准备的人的,时刻关注51题库考试学习网也是一种很好的学习方法呢。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

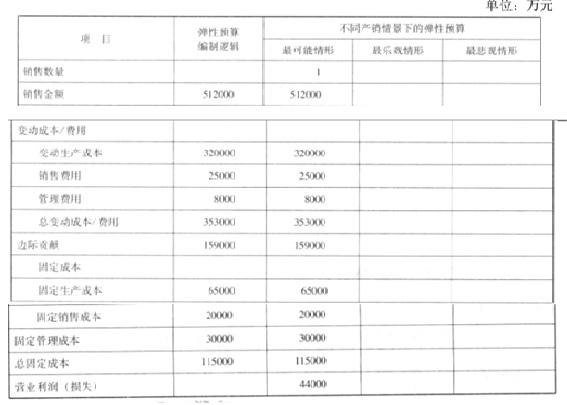

(1)该公司曾经尝试过常见的预算编制方法,其中,比较多的是采用固定预算法,此次探讨之后,拟渐进式采用更加适应市场环境的弹性预算技术,即选择一个最能代表生产经营水平的业务量计量单位为销售数量。即管理层在分析外部不确定性的特征之后,对销售收入、利润等财务指标,拟采用更加能够适应市场动态变化的弹性分析技术。2016 年 9 月份,公司即启动预算编制。

(2)该公司根据市场调研,初步确定未来一年的销售量最大可能实现 160000 套,销售单价为32000 元。

(3)根据历史经验数据分析,如果以最大可能销量为基准,在极端情形发生时,实际销售量可能会分别偏离最大可能销量的 12%。

(4)公司变动成本、固定成本的项目构成和测算逻辑参见下表。

要求:

(1)2018年3月31日,甲公司与境外某能源企业A公司的某股东签订股权收购协议,甲公司以200000万元的价格收购A公司股份的80%;当日,A公司可辨认净资产的公允价值为220000万元,账面价值为210000万元。

6月30日,甲公司支付了收购款并完成股权划转手续,取得了对A公司的控制权:当日,A公司可辨认净资产的公允价值为235000万元,账面价值为225000万元。收购前,甲公司与A公司之间不存在关联方关系;甲公司与A公司采用的会计政策相同。?

假定上述涉及的股份均具有表决权,且不考虑其他因素。

<1>?、根据资料(1),判断甲公司收购A公司股份是否属于企业合并,并简要说明理由;如果属于企业合并,判断属于同一控制下的企业合并还是非同一控制下的企业合并,同时指出合并日(或购买日),并分别简要说明理由。

<2>?、根据资料(1),确定甲公司在合并日(或购买日)对A公司长期股权投资的初始投资成本;计算甲公司在合并财务报表中应确认的商誉金额。

理由:收购交易完成后,甲公司对A公司拥有控制权。(2分)

(2)属于非同一控制下的企业合并。(1分)

理由:收购前甲公司与A公司之间不存在关联方关系。(2分)

(3)购买日为2018年6月30日。(1分)

理由:在该日甲公司取得了A公司控制权。(1分)

2.(1)初始投资成本为200000万元(1分)

(2)商誉金额=200000-235000×80%=12000(万元)(1分)

甲公司投资部根据董事会的决定,经过可行性分析和市场调研了解到,我国某特种机床在工业、农业、医疗、卫生、能源等行业使用广泛,市场需求将进入快速发展阶段,预计年均增长 20%以上;但是,生产该特种机床的国内企业工艺相对落后,技术研发能力不足,质量难以保证;我国有关产业政策鼓励中外合资制造该特种机床项目,要求注册资本不得低于 1 亿元(人民币,下同),其中中方股份不得低于 50%;欧洲的欧龙公司是全球生产该特种机床的龙头企业,其产品技术先进并占全球市场份额的 80%,有意与甲公司设立合资企业。

1.甲公司与欧龙公司就设立合资企业进行了洽谈,欧龙公司提出的合资条件如下:

(1)合资期限 10 年,注册资本 1 亿元,其中欧龙公司占 50%,以价格为 2 000 万元的专有技术和价格为 3 000 万元的设备投入;甲公司以 5 000 万元现金投入。

(2)合资企业的生产管理、技术研发、国内外销售由欧龙公司负责,关键零部件由欧龙公司从国外进口,租用欧龙公司在中国其他合资项目的闲置厂房。

(3)合资企业每年按销售收入总额的 8%向欧龙公司支付专有技术转让费。

2.甲公司财务部对设立合资企业进行了分析和测算,合资企业投产后预测数据如下:

(1)合资企业投产后,第 1 年、第 2 年、第 3 年的净利润分别为 2 040 万元、2 635 万元、3 700万元,第 410 年各年的净利润均为 5 750 万元。

(2)该项目无建设期;固定资产全部为欧龙公司投入的设备,在合资期限内固定资产总额不变,设备可使用 10 年,按平均年限法计提折旧,预计净残值为零;专有技术按 10 年平均摊销。

要求:

假如你是甲公司的总会计师,请根据上述资料回答下列问题:

(1)有明确的多元化战略目标:

获得最大利润;充分利用企业资源和优势;增强企业竞争力;实现企业持续成长。

(2)把握多元化风险。

(3)新进入行业与主业的相关性。

(4)有人才、管理、技术。

(5)有资金。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-12

- 2020-01-29

- 2020-03-21

- 2020-07-17

- 2020-04-19

- 2020-01-03

- 2020-02-26

- 2020-02-01

- 2020-05-30

- 2020-04-05

- 2020-03-12

- 2020-04-04

- 2020-08-28

- 2020-04-17

- 2020-04-08

- 2020-01-31

- 2020-05-22

- 2020-02-13

- 2020-03-04

- 2020-02-29

- 2020-04-29

- 2020-02-01

- 2020-08-20

- 2020-01-29

- 2020-04-14

- 2020-01-15

- 2020-03-05

- 2020-05-14

- 2020-02-19

- 2020-02-23