天津2020年高级会计师报名网上缴费注意事项,快看!

发布时间:2020-03-22

51题库考试学习网今天为大家带来了天津2020年高级会计师报名网上缴费注意事项的相关信息,快跟随51题库考试学习网的脚步一起来看看吧!

2020年天津高级会计师报名时间为:3月23日-3月27日。

补报名时间为:2020年3月31日上午9:00至下午24:00。

天津市会计专业技术资格考试报名全部采取网上报名的方式进行,报考人员登录“天津会计”网站,在网上填写报名信息、上传照片和网上交费。

2020年天津高级会计师报名收费标准:根据市物价局批准,考试费为每人120元。

2020年天津高级会计师报名网上缴费注意事项:

考生报名缴费时,请务必核对好信息后再付费。

如考生确认银行卡已经扣款,但报名系统显示未缴款情况时,请重新登录报名系统查询缴费状态,如果还是显示未缴款,请继续缴款,先确保报名成功。

如显示已付款并报名成功,必须打印出报名回执和报名信息表。

注意:并不是银行卡扣款就证明报名成功,必须在报名系统打印出报名回执方可证明报名成功。

51题库考试学习网还给大家带来了2020年高级会计师职称考试特点:

1、高级会计师资格考试实行无纸化考试改革。

高级会计师资格考试实行无纸化考试!这样不仅可以提升考试服务水平,降低考试安全风险,还可以运用大数据进行考试后分析评价。

2、考试题型为综合性案例分析题。

通过案例分析,考查学生运用财务管理、会计和内部控制知识分析问题、解决问题的综合能力。案例不仅涉及计算,而且对财务分析、管理措施的制定等文字性问题的考查比重也很可观,会出现连续多年对同一知识点出题的情形,可见重者恒重,部分重点内容始终占据很高的分值。210分钟内完成8个案例分析(采用9选8方式,最后两道案例分析分别是企业和事业单位财务与会计内容)。

3、参加考试的人员年龄大、工作繁重、家庭琐事多。

参加高级会计师考试的考试,都是单位业务骨干,家庭的顶梁柱,找出整块空闲时间来复习考试,不太可能。因此,要有计划,把零碎的时间用好,阶段性完成学习目标就显得尤为重要。

看完以上内容,不知道对各位考生是否有所帮助呢?若有疑问请关注51题库考试学习网喔!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

甲公司如果实施股票期权激励计划,应按以下原则进行会计处理,在等待期内的每个资产负债表日,以可行权股票期权数量的最佳估计为基础,按照股票期权授予日的公允价值,将当期取得的服务计入相关资产成本或当期费用,同时计入应付职工薪酬。

要求:请判断甲公司上述处理是否存在不当之处,如存在不当之处,说明理由。

理由:以权益结算的股份支付当期取得的服务计入相关资产成本或当期费用,同时计入资本公积——其他资本公积。

(1)随着业务发展和生产过程的复杂化。甲公司制造费用占生产成本的比重越来越大。且制造费用的发生与传统成本法采用单一分摊标准的相关性越来越小。甲公司自 2012 年以来采用作业成本法进行核算与管理。

2016 年 6 月,X、Y 两种产品的产量分别为 500 台和 250 台。单位直接成本分别为 0.4 万元和0.6 万元,此外,X、Y 两种产品制造费用的作业成本资料如表 3 所示:

(2)通过作业成本法的运用,甲公司的成本核算精度大大提高,为此,甲公司决定通过作业成本法与目标成本法相结合的方式进行成本管理。通过市场调研,甲公司在综合考虑多种因素后,确定 X、Y 两种产品的竞争性市场单价分别为 1.85 万元和 1.92 万元;单位产品必要利润分别为0.20 万元和 0.25 万元。

假定不考虑其他因素

要求:

确定竞争性市场价格应综合考虑的因素。

Y 产品单位目标成本=1.92-0.25=1.67(万元)

应综合考虑的因素:客户可接受的价格、主要竞争对手情况、自身目标市场份额。

评分说明:答出其中任意一项或两项的,得相应分值的一半。

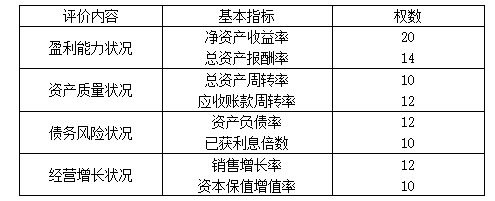

同时,A公司还从战略管理、发展创新、经营决策、风险控制、基础管理、人力资源、行业影响和社会贡献等八个方面对各控股子公司进行管理绩效定性评价。

为便于操作,A公司选取财务指标中权数最高的基本财务指标——净资产收益率作为标准,对净资产收益率达到15%及以上的子公司总经理进行奖励,奖励水平为该总经理当年年薪的20%。下表为A公司下属的M控股子公司2010年的相关财务数据:

经过对M公司业绩指标的测算,M公司最终财务绩效定量评价分数为83分,管理绩效定性评价分数为90分。

要求

1.分别计算M公司2010年净资产收益率、总资产报酬率、总资产周转率、应收账款周转率、资产负债率和已获利息倍数(要求列出计算过程)。

2.测算M公司综合绩效评价分数,并依据综合绩效评价分数判断其归属的评价级别和评价类型(要求列出计算过程)。

3.判断A公司仅使用净资产收益率作为标准对子公司总经理进行奖励是否恰当,并简要说明理由。

总资产报酬率=(0.12+0.36)÷6.8×100%≈7.06%

总资产周转率=7.48÷6.8×100%=110%(或1.1次)

应收账款周转率=7.48÷1.87×100%=400%(或4次)

资产负债率=3.06÷6.8×100%=45%

已获利息倍数=(0.12+0.36)/0.12=4倍

2.M公司综合绩效评价分数=83×70%+90×30%=85.1分

根据其评价分数,M公司评价级别为A,评价类型为优。

3.A公司仅使用净资产收益率作为奖励标准不恰当。

理由:仅使用净资产收益率进行评价不全面(或:不符合全面性原则;或:没有综合考虑财务、非财务业绩评价指标),并对管理层经营管理水平进行定性评价。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-21

- 2020-03-21

- 2020-02-22

- 2020-03-08

- 2020-07-29

- 2020-03-01

- 2020-08-29

- 2020-02-19

- 2020-03-17

- 2020-02-20

- 2020-09-06

- 2020-03-14

- 2020-01-08

- 2020-03-27

- 2020-07-30

- 2020-02-05

- 2020-02-19

- 2020-02-26

- 2019-12-29

- 2020-02-01

- 2020-02-13

- 2020-06-27

- 2020-01-28

- 2020-02-07

- 2020-04-10

- 2020-03-27

- 2020-07-21

- 2020-01-30

- 2020-05-13

- 2020-02-12