陕西2020年高级会计职称考试时间你清楚吗?

发布时间:2020-06-27

2020年高级会计职称备考已开启,已经报名参加2020年高会考试的小伙伴们,你清楚2020年陕西高级会计考试方式吗?快来了解一下吧!

陕西2020年高级会计师考试时间:

高级资格《高级会计实务》科目考试日期为9月6日(星期日),考试时间为8:30~12:00。

陕西2020年高级会计师考试方式:实行无纸化考试。

高级会计师的案例分析题答题技巧:

1.一定要掌握做题顺序。一方面,涉及整套试题的做题顺序。高级会计师考试每道题目的综合性越来越强,不同考生对不同章节知识的熟悉和掌握程度不同,因此会感觉题目有难有易,建议考生从自己熟悉的题目做起,不必拘泥于题目顺序,否则容易出现在不会做的题目上耗费了太多时间而会做的题目没有时间解答的情况。除了根据自己的掌握程度选择做题顺序外,还可以根据自己的擅长或不足来安排,有的考生文字表达能力强,那么计算型题目就可以先放一下,先做文字表述类题目。另一方面,对于阅读量较大的题目,可以先看题目要求,再阅读题目内容,带着问题去阅读,将关键信息标识出来,这样更有利于题目作答。

2.看清题目要求。答题要求包括两部分:一是每个题型开头给出的总答题要求;二是每道题的题干。每道题的题干要求应当重点关注:题目的要求包括几项,具体是什么;计算是否要求列示计算过程;逐项解答还是统一解答;判断之后是否要求说明理由等。看清题干,才能了解每个题目的采分点。

3.注意控制每道题的答题时间。高级会计实务考试总时长为210分钟,平均下来每道题的答题时间是25分钟,扣除阅读题目的时间,考生应该在15分钟内答完一道题目,可想而知时间有多么的紧迫,所以要求考生必须熟练掌握各章高频考点。平时备考过程中也要适当控制答题时间,为正式考试打好基础。

大家越是在临近考试期间,越要放平心态,不要紧张,在这段时间里好好准备,成功永远属于有准备的人,加油!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

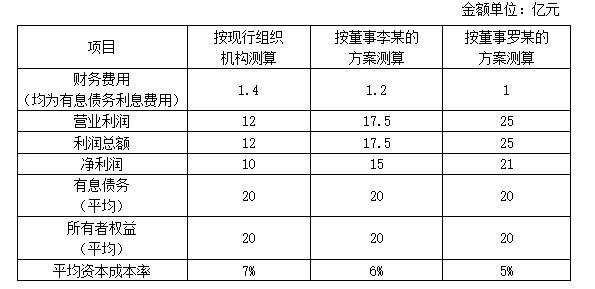

甲企业董事会于2011年初召开会议,决定调整企业组织结构。会上,董事李某建议,撤销三家分公司,设立装备制造部、工程部和营销部等部门,将三家分公司的相关工作并入上述职能部门。董事罗某认为,李某的方案与企业的发展战略和当前的业务规模不相适应,建议企业分别设立装备制造公司、工程公司和营销公司三家子公司,将三家分公司的相关工作分拆并入各子公司,赋予各子公司较大的决策自主权,甲企业分别设立专业事业部对不同子公司进行管理。

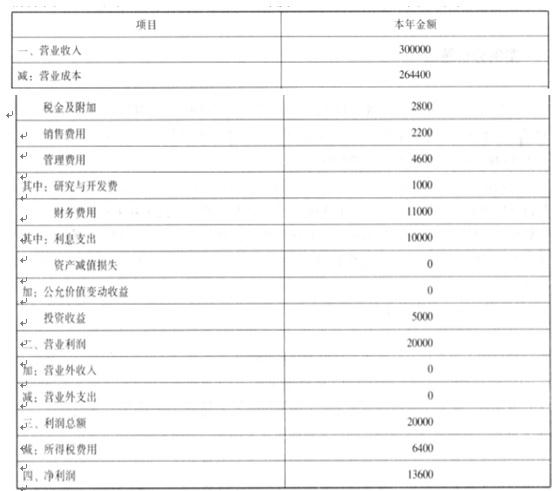

甲企业董事会决定,由战略规划部就企业组织结构调整问题作进一步研究并提出可行方案,同时要求企业财务部根据董事李某和罗某的方案,分别测算其对企业财务业绩的影响。财务部预计2011年有关财务数据如下:

假定企业所得税税率为25%,不考虑其他因素。

要求

1.分别指出甲企业现行组织结构、董事李某提出的组织结构调整方案和董事罗某提出的组织结构调整方案所属的组织结构类型。

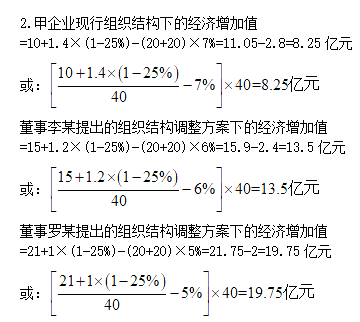

2.分别计算甲企业现行组织结构、董事李某提出的组织结构调整方案和董事罗某提出的组织结构调整方案的经济增加值,并从经济增加值最大化财务战略目标角度对甲企业组织结构调整进行决策(要求列出计算过程)。

董事李某提出的方案属于职能制组织结构。

董事罗某提出的方案属于事业部制组织结构。

决策:由于董事罗某提出的组织结构调整方案下的经济增加值最大,甲企业应当选择董事罗某提出的组织结构调整方案。

补充:

经济增加值的计算,要求掌握两种公式:

①经济增加值=税后净营业利润-调整后资本×平均资本成本率

②经济增加值=(投资资本收益率-平均资本成本率)×调整后资本总额

步骤:

(1)分别确认三项指标,①加权平均资本成本指标;②调整后资本指标;③税后净营业利润指标。(平均带息负债=平均负债总额-平均无息负债)

(2)代入公式。

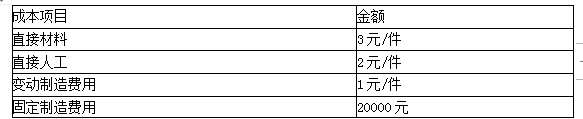

现有一客户向企业追加订单2000件,客户出价为每件7元。剩余生产能力无法转移,无需追加专用设备。

要求:在完全成本法和变动成本法下,对A产品是否接受追加订单进行决策。

(2)是否继续生产亏损产品的决策

接受订单的价格是7元/件

单位生产成本=3+2+1+20000/10000=8(元/件)

订单价格小于生产成本,应拒绝追加订单。

(2)变动成本法

接受订单的价格是7元/件

单位生产成本=3+2+1=6(元/件)

每件产品提供边际贡献1元,合计增加边际贡献2000元(2000×1),应该接受追加订单。

要求:根据上述资料,运用“可比企业分析法”计算F公司的价值和并购溢价,并说明如何选择可比企业。

并购溢价=22-20=2(亿元)

可比企业选择:

①所选择的可比企业应在营运上和财务上与被评估企业具有相似的特征;

②当在实务中难以寻找到符合条件的可比企业时,则可以采取变通的方法,即选出一组参照企业,其中一部分企业在财务上与被评估企业相似,另一部分企业在营运上与被评估企业具有可比性。

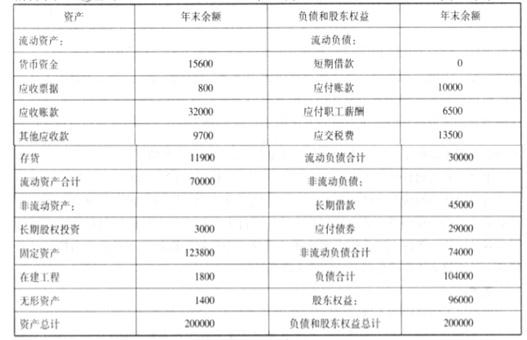

公司董事会经过综合分析认为,公司目前已经进入成长期,结合公司目前发展态势以及所处的发展阶段,公司董事会确定了今后 5 年的发展战略:为扩大产能规模,拟收购当地另一家同类型的公司乙公司 100%股权,并购后乙公司将解散(两家公司之前不存在关联方关系)。通过本次并购,将提高公司产量和市场占有率,实现公司的可持续增长。乙公司的相关资料如下:

资产负债表

编制单位:乙公司 2017 年 12 月 31 日 单位:万元

利润表

编制单位:乙公司 2017 年度 单位:万元

其他相关资料:乙公司当前的有息债务总额为 74000 万元,均为长期负债;目前公司持有的超过营运资本需求的现金为 5000 万元;本年度固定资产折旧额为 10000 万元。双方初步确定的收购价格为 150000 万元,与乙公司最接近的竞争者 A 公司的 P/E 为 10.8、EV/EBITDA 为 6。为了解决扩大规模和高增长的资金需求,公司财务部提出以下方案解决资金缺口:方案一:向战略投资者进行定向增发新股;方案二:向银行举借长期借款。

要求:

理由:为了控制企业的总体风险,企业应当选择稳健的筹资战略。鉴于并购前甲公司资产负

债率已经高企( 66.7%),如果再加大借款幅度,将进一步增加财务杠杆,从而使得风险失控。企业选择权益筹资方案将为公司提供稳定的长期资金来源,有助于降低财务风险。但缺陷是权益筹资在企业经营效率不能得到实质性提升的前提下,会降低每股收益和净资产收益。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-08-27

- 2020-09-04

- 2020-07-12

- 2020-08-27

- 2019-01-27

- 2020-07-04

- 2020-01-12

- 2020-06-18

- 2020-05-29

- 2020-03-17

- 2020-01-29

- 2020-02-02

- 2020-04-22

- 2020-01-15

- 2020-03-21

- 2020-01-10

- 2020-06-23

- 2020-05-21

- 2020-02-20

- 2020-04-15

- 2020-10-22

- 2020-02-01

- 2020-02-15

- 2020-01-15

- 2020-03-19

- 2019-12-19

- 2020-08-12

- 2020-03-25

- 2020-02-20

- 2020-03-12