注意!黑龙江2020年高级会计职称报名入口3月30日关闭

发布时间:2020-03-20

51题库考试学习网今天为大家带来了黑龙江2020年高级会计职称报名入口3月30日关闭的相关信息,快跟随51题库考试学习网的脚步一起来看看吧!

黑龙江2020年高级会计职称报名入口:全国会计资格评价网。

报名时间:2020年3月15日至30日24时。黑龙江2020年高级会计职称报名入口3月30日关闭。

信息采集:黑龙江高级资格考试报考人员信息从黑龙江省会计人员管理系统中调取。报考人员应于2020年3月14日前登录“黑龙江省会计网”完成个人信息采集,并在“会计人员信息查询”栏目查看个人信息是否有误,及时修正,以免影响报名。

黑龙江2020年高级会计职称报名成功的操作步骤为:登录“黑龙江会计网”进行会计人员信息采集→登录“全国会计资格评价中心网址”网上报名→资格审核→网上缴费→报名成功。

考生缴费后应重新登录系统,查询并确认本人的报名状态。

为确保顺利报考,请按要求和时限完成每一步骤操作。

51题库考试学习网还给大家带来了2020年高级会计师职称考试特点:

1、高级会计师资格考试实行无纸化考试改革。

高级会计师资格考试实行无纸化考试!这样不仅可以提升考试服务水平,降低考试安全风险,还可以运用大数据进行考试后分析评价。

2、考试题型为综合性案例分析题。

通过案例分析,考查学生运用财务管理、会计和内部控制知识分析问题、解决问题的综合能力。案例不仅涉及计算,而且对财务分析、管理措施的制定等文字性问题的考查比重也很可观,会出现连续多年对同一知识点出题的情形,可见重者恒重,部分重点内容始终占据很高的分值。210分钟内完成8个案例分析(采用9选8方式,最后两道案例分析分别是企业和事业单位财务与会计内容)。

3、参加考试的人员年龄大、工作繁重、家庭琐事多。

参加高级会计师考试的考试,都是单位业务骨干,家庭的顶梁柱,找出整块空闲时间来复习考试,不太可能。因此,要有计划,把零碎的时间用好,阶段性完成学习目标就显得尤为重要。

看完以上内容,不知道对各位考生是否有所帮助呢?若有疑问请关注51题库考试学习网喔!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

2001~2004年,公司实现的销售收入、净利润和息前税后利润,以及每年年末的股东权益、长期借款和资产总额如下(单位:万元):

假定:

(1)公司适用的所得税税率为33%;公司股东权益的资金成本为8%。

(2)公司负债除长期银行借款外,其他均忽略不计;公司长期借款利息(利率均为5%)自2001年起计入当期损益。

(3)公司及所在行业的有关指标如下:

(4)公司的经济利润及有关指标:

要求:

1.计算填写下列表格中2004年的资产负债率、总资产周转率、净资产收益率和销售增长率,并简要分析公司的偿债能力、营运能力、盈利能力和发展能力。

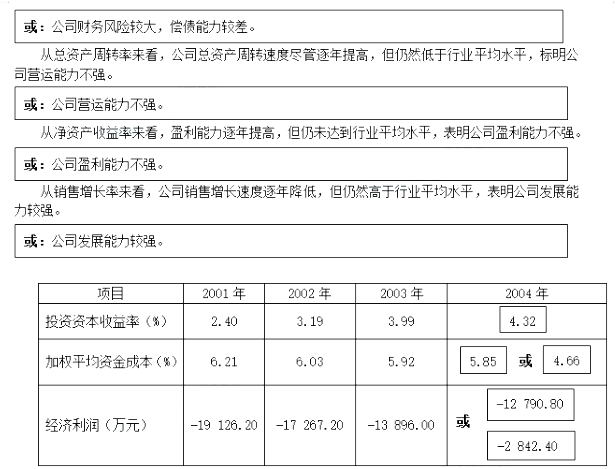

2.计算填写下列表格中2004年的投资资本收益率、加权平均资金成本和经济利润指标(假定投资资本总额按年末数计算)。

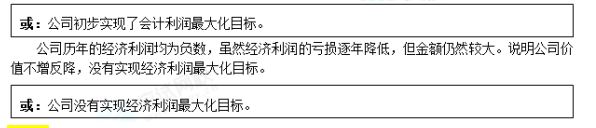

3.分析评价公司以会计利润最大化为核心的财务战略目标和以经济利润最大化为核心的财务战略目标的实现情况。

(2)简要财务分析:

从资产负债率来看,公司负债水平逐年提高,且大大高于行业平均水平,表明公司财务风险较大,偿债能力较差。

2.

3.公司实现的会计利润和净资产收益率均稳步增长,公司盈利能力逐年增强。说明公司初步实现了会计利润最大化的财务战略目标。

(1)销售预算。

①5 月上旬,各分部预测下一年度销售和资金需求,报总部。

②5 月下旬,总部综合考虑宏观经济形势对产品市场的影响和分部的价格、新产品、滞销、

坏账等情况,制定分部销售预算草案。

③6 月份,各分部的地区销售经理预测分月度的全年销售额,作为其下一年度销售业绩评价的初步标准。

④7 月份,分部负责人复查销售预测报告,并与地区销售经理进一步协商,以确保分部预算达标。

⑤8 月上中旬,总部复查销售预算,修订未达标预算。

⑥8 月下旬,总部批准销售预算,并将之分解为各工厂的生产计划(包括价格、销量等)。

(2)生产预算。

①9 月中上旬,各工厂确定固定费用和变动成本标准,报分部。

②10 月中旬~11 月,各工厂确定固定费用和变动费用标准,报分部。

③11~12 月,总部复查并审批工厂生产预算,修订未达标预算。

④12 月末,董事会批准公司销售及生产预算。

霍克公司预算控制的方案如下:

(1)市场部门:每月末,各地区销售经理向总部报告本月销售本年累计销售及其与预算的差异情况,并对未完成的销售差额作出解释。

(2)生产部门:各工厂向总部报告费用、成本的分项目实际发生数及其与预算的偏差,并对超支额作出解释。

要求:根据上述资料回答下列问题:

要求:计算两个项目的非折现的回收期,并进行决策。

回收期=2+100/300=2.33(年)

(2)计算项目B的非折现回收期(过程略)

回收期=3+200/600=3.33(年)

结论:如果A、B为独立项目,则A优于B;如果为互斥项目,则应选择A。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-23

- 2020-04-25

- 2020-04-17

- 2020-02-19

- 2020-01-14

- 2020-03-05

- 2020-02-13

- 2020-05-01

- 2020-02-28

- 2020-10-25

- 2020-01-04

- 2020-04-04

- 2020-03-06

- 2020-04-17

- 2020-03-20

- 2020-02-27

- 2020-04-11

- 2020-04-12

- 2020-01-29

- 2020-04-07

- 2020-01-29

- 2020-02-07

- 2020-02-11

- 2020-06-03

- 2020-03-27

- 2020-01-15

- 2020-02-14

- 2019-12-27

- 2020-05-15

- 2020-02-21