江苏2020高级会计职称考试时间,你必须知道!

发布时间:2020-04-11

江苏的考生,对于考试的复习规划,是需要结合相关信息的,一股脑的拼命复习往往是没有很好效果的哦,大家可以跟随51题库考试学习网一起来看看,最近的关于考试的新消息,更加的了解考试之后,学习会有事半功倍的效果哦。

考试时间

高级资格《高级会计实务》科目考试日期为2020年9月6日(星期日),考试时间为8:30—12:00。

考试大纲

使用全国会计专业技术资格考试领导小组办公室制定的2020年度中、高级资格考试大纲。

高级会计师的任职条件,除必须拥护中国共产党的领导,热爱祖国,坚持四项基本原则,遵守和执行《中华人民共和国会计法》外,还要具备四个基本条件:

1.较系统地掌握经济、财务会计理论和相关专业知识;

2.具有较高的政策水平和丰富的财务会计工作经验,能担负一个地区、一个部门或一个系统的财务会计管理工作;

3.取得博士学位,并担任会计师职务2-3年;或取得硕士学位、第二学士学位或研究生班结业证书,或大学本科毕业并担任会计师职务5年以上;

4.较熟练地掌握一门外语。

高级会计师是会计行业的高级专业技术职称,注册会计师是一种执业资格,参加全国统一考试获得全科合格证书即可注册成为中国注册会计师协会会员,分为会计师事务所执业会员和非执业会员。前者具有更深的审计工作经验。资深cpa往往是高级会计师,而拥有丰富会计实际工作经验的高级会计师并不一定拥有cpa资格,除非在会计师事务所执业需要,多是大型企业、政府部门高级管理人员,在参加注册会计师考试时可以申请免试相关专业课程一门。随着考试制度的确立,一大批年轻有为的会计复合型人才正在成为高级会计师。

以上就是51题库考试学习网给各位考生带来的关于考试的最新信息呢,对你是不是多多少少有些帮助呢?是的话就请继续关注51题库考试学习网吧,51题库考试学习网希望每一次的分享都会给各位努力备考的小伙伴带来收获呢。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

甲公司决定扩大市场范围,进军北方市场,经过2个月的市场调查,看好了北方一家同样是生产和销售儿童服装的乙公司。甲公司在和乙公司商量并购计划的时候,乙公司明确表示不想被收购,或者是和甲公司合并,只想好好生产自己的产品,维持现有的市场份额。甲公司为了满足自己的战略发展计划,不顾乙公司的意愿,强行对乙公司进行收购,最终历时4个月,甲公司在2017年3月成功收购了乙公司。

并购后,甲公司把乙公司作为子公司进行经营,主要的生产模式参照其母公司——甲公司,销售市场不变。经过2年的变革发展,乙公司实现了质的飞跃,不同于之前的固守现状,不懂创新。在产品和质量、生产流程等方面都有突破。乙公司目前的现金需求量有所减少,有时会出现现金结余,而且企业的财务风险降低,乙公司上下对于之前的不配合并购想法都后悔不已,大家对于公司以后的发展都非常有信心。

要求:

1.根据资料,分别从行业相关性角度和被并购企业意愿角度,判断甲公司并购乙公司属于何种并购类型,并简要说明理由。

2.根据资料,简述并购的动因。

3.根据资料,分析判断乙公司产品所属的生命周期阶段,以及在该时期应该采用的股利政策和财务战略类型。

理由:生产经营相同(或相似)产品或生产工艺相近的企业之间的并购属于横向并购。甲、乙公司均为生产和销售儿童服装的公司,所以为横向并购。

(2)从被并购企业意愿角度,甲公司并购乙公司属于敌意并购。

理由:甲公司不顾乙公司的意愿,为了满足自己的发展,强行对乙公司进行并购。并购企业在遭到被并购企业抗拒时仍强行并购属于敌意并购。

2.并购的动因:

(1)并购可以迅速实现规模扩张。

(2)并购可以突破进入壁垒和规模的限制。

(3)并购可以主动应对外部环境变化(全球化、多元化、开发新市场等)。

(4)并购可以加强市场控制能力。

(5)并购可以降低经营风险。

(6)并购可以获取价值被低估的公司。

(7)发挥协同效应,具体包括经营协同、管理协同与财务协同。

3.(1)成熟期。现金需求量有所减少,一些企业可能有现金结余,财务风险降低。

(2)应采用现金股利政策。

(3)应采用稳健型财务战略。

要求:根据资料,指出甲公司选择的股利分配战略类型,并说明理由。

理由:每年按照净利润的40%发放现金股利。

的压力,要求会计部门提供可靠的成本信息用于定价决策和成本控制。通过调查分析认为制造费用分配对产品成本计算影响很大,决定改变传统方法采用作业成本法。

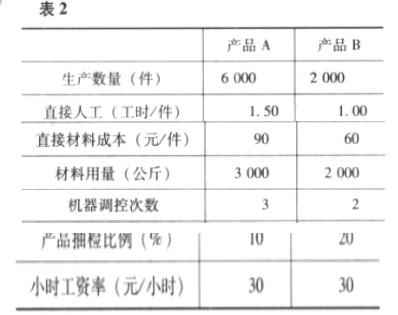

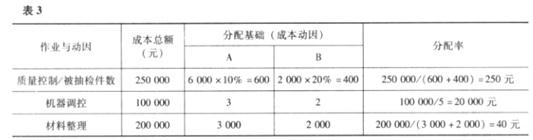

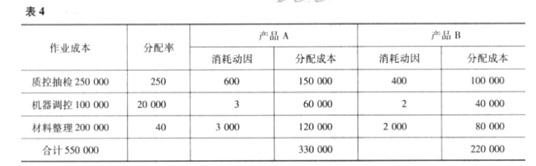

2008 年 6 月成型部门制造费用总计为 550000 元,根据成本和作业之间的关系分析,该部门制造费用由三种作业引起,这三种作业是质量控制、机器调控和材料整理准备,与各项作业相关的成本数据如表 1 所示:

质量控制成本与产品抽检件数相关,产品抽检数应作为质量控制成本的成本动因;机器调控

成本与机器调控次数相关,成本动因应为调控次数;材料整理成本与材料使用量相关,材料整理数量应作为成本动因。以各项作业的成本动因为成本分配基础,能够合理地提现收益原则。

2008 年 6 月份成型部门生产 A 和 B 两种产品,有关产品生产的资料如表 2 所示:

要求:

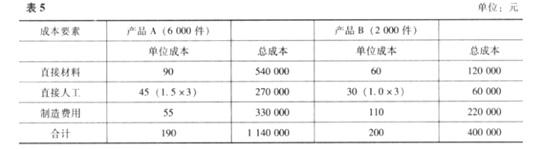

根据上述资料计算产品成本

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-13

- 2020-04-28

- 2019-12-27

- 2020-04-22

- 2020-03-27

- 2020-07-07

- 2020-02-23

- 2020-08-21

- 2020-03-28

- 2020-02-13

- 2020-05-29

- 2020-02-20

- 2020-03-11

- 2019-12-13

- 2020-01-11

- 2020-05-31

- 2020-03-07

- 2020-01-31

- 2020-01-02

- 2020-04-07

- 2020-02-13

- 2020-07-28

- 2020-08-23

- 2020-02-02

- 2019-12-17

- 2020-02-08

- 2020-08-13

- 2020-02-12

- 2020-05-08

- 2020-01-16