最新资讯:2020年吉林高级会计师报名费用是多少

发布时间:2020-03-28

很多参加了高级会计师考试的朋友很关心考试的费用,先来跟51题库考试学习网一起看看以下内容,你就清楚了。

报名缴费时间

中省直、长春市及长春市所属县(市)、区报名人员缴费时间。报名人员通过信息审核后,务必于4月9日15时59分前完成缴费,16时00分缴费系统关闭。

其他(不含中省直和长春市考区)市(州)、县(市)于31日15时59分前完成缴费,缴费已截止。

考试收费

根据《关于全国会计专业技术资格考试考务费收费标准的通知》(会评〔2017〕1号)和《吉林省物价局关于会计专业技术资格考试收费标准的通知》(吉省价收〔2017〕233号)文件执行。中级无纸化考试费每人每科44元,考务费每人每科6元,合计每人每科50元,考务费向考生收取后上缴财政部;高级无纸化考试费每人每科43元,考务费每人每科15元,合计每人每科58元,考务费向考生收取后上缴财政部。

需要开具报名费收据的考生,请于2020年4月10日前(节假日除外)联系各市(州)财政局考试管理机构开具,逾期不补。开具时需要提供身份证、报名回执表传真件或扫描件,建议以邮寄方式传递,邮费到付,由考生负责。

为促进会计专业技术人才队伍建设,积极探索科学、客观、公正的高级会计师资格评价办法,在总结浙江、湖北两省2003年高级会计师资格考评结合试点工作的基础上,2004年扩大高级会计师资格考评结合试点16个省市的工作。2005年至2007年扩大到北京市、天津市、河北省、江西省、山东省、河南省、湖北省、湖南省、广东省、广西壮族自治区、海南省、重庆市、四川省、贵州省、云南省、山西省、内蒙古自治区、辽宁省、上海市、江苏省、浙江省、安徽省、福建省、西藏自治区、陕西省、甘肃省、青海省、宁夏回族自治区、新疆维吾尔自治区等29个省、区、市进行试点。2009年度继续在全国范围推行高级会计师资格考评结合工作。

阅读完51题库考试学习网分享的考试小技巧是不是突然有了考试的信心呢,高级会计师随着近年来政策的变化含金量也在慢慢提升,51题库考试学习网提醒考生们认真备考抓住机会,要知道机会是留给有准备的人的,时刻关注51题库考试学习网也是一种很好的学习方法呢。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

理由:因长期股权投资采用权益法核算确认权益法调整金额10万元,不属于收入,属于净资产;1月末,甲事业单位将各类收入的本月发生额转入本期盈余,应增加本期盈余801万元。

XYZ 会计师事务所接受委托对该公司 2004 年度财务会计报告进行审计。在审计过程中,该事务所对以下交易或事项及其处理提出了异议:

(1)甲公司对应收账款采用账龄分析法计提坏账准备。为应对以后年度经营不佳可能产生的

不利影响,在编制 2004 年度财务会计报告时,该公司决定对 2004 年不同账龄的应收账款坏账准备的计提比例作出如下调整:2—3 年账龄的,计提比例提高至 50%;3 年以上账龄的,计提比例提高至 l00%;其他账龄的应收账款的坏账准备计提比例不变。

2004 年以前,该公司根据历年应收账款实际发生坏账损失和客户信用等级变动情况确定的坏账准备计提比例为:1 年以内账龄的,计提比例 5%;l—2 年账龄的,计提比例 10%;2—3 年账龄的,计提比例 30%;3 年以上账龄的,计提比例 50%。

该公司多年来生产的彩色电视机主要销售给固定客户。2004 年,该公司的这些客户及其财务状况和信用等级没有发生明显变化,且整个彩电市场行情平稳。

(2)甲公司按单项存货计提存货跌价准备。2004 年 12 月 31 日,该公司库存产成品中包括 400台 M 型号和 200 台 N 型号的液晶彩色电视机。

M 型号液晶彩色电视机是根据甲公司 2004 年 11 月与乙公司签订的销售合同生产的,合同价格为每台 1.8 万元;甲公司生产 M 型号液晶彩色电视机的单位成本为 1.5 万元。销售每台 M 型号液晶彩色电视机预计发生的相关税费为 0.1 万元。N 型号液晶彩色电视机是甲公司根据市场供求状况组织生产的,没有签订销售合同,单位成本为 1.5 万元,市场价格预计为每台 l.4 万元,销售每台 N 型号液晶彩色电视机预计发生的相关税费为 0.1 万元。

甲公司认为,M 型号液晶彩色电视机的合同价格不能代表其市场价格,应当采用 N 型号液晶彩色电视机的市场价格作为计算 M 型号电视机可变现净值的依据。为此,甲公司对 M 型号液晶彩色电视机确认了 80 万元的跌价损失并从当期应纳税所得额中扣除,按 520 万元列示在资产负债表的存货项目中;对N型号液晶彩色电视机确认了40万元的跌价损失并从当期应纳税所得额中扣除,按 260 万元列示在资产负债表的存货项目中。此前,甲公司未对 M 型号和 N 型号液晶彩色电视机计提存货跌价准备。

(3)甲公司一条 R 型号平面直角彩色电视机生产线在 2004 年 12 月 31 日发生了永久性损害,不再具有使用价值和转让价值,该公司按其账面价值 l00 万元全额计提了固定资产减值准备。至该公司 2004 年财务会计报告批准报出日,该固定资产永久性损害未经税务部门确认。

甲公司认为,固定资产发生永久性损害这一事实在会计期末已经存在,因此,按其账面价值全额确认了固定资产减值损失,并从当期应纳税所得额中扣除。

要求:

理由:甲公司的客户及这些客户的财务状况、信用等级没有发生明显变化。

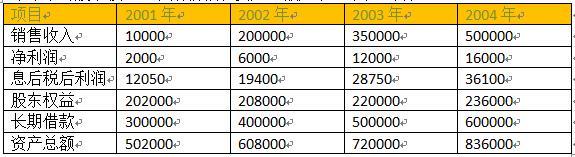

2001 年至 2004 年,公司实现的销售收入、净利润和息前税后利润,以及每年年末的股东权益、长期借款和资产总额如下(单位:万元):

(1)公司适用的所得税税率为 33%;公司股东权益的资金成本为 8%。

(2)公司负债除长期银行借款外,其他均忽略不计;公司长期借款利息(利率均为 5%)自 2001 年起计入当期损益。

(3)公司及所在行业的有关指标如下:

(4)公司的经济利润及有关指标

要求:

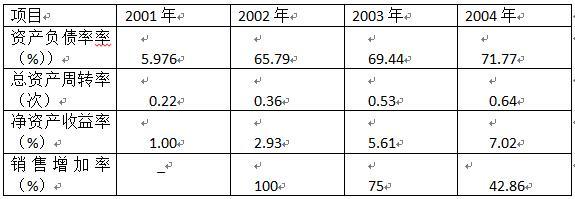

(2)简要财务分析:

从资产负债率来看,公司负债水平逐年提高,且大大高于行业平均水平,表明公司财务风险较大,偿债能力较差。

从总资产周转率来看,公司总资产周转速度尽管逐年提高,但仍然低于行业平均水平,表明公司营运能力不强。

从净资产收益率来看,盈利能力逐年提高,但仍未达到行业平均水平,表明公司盈利能力不强。

从销售增长率来看。公司销售增长速度逐年降低,但仍然高于行业平均水平,表明公司发展能力较强。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-18

- 2020-02-08

- 2020-08-05

- 2020-03-21

- 2020-04-19

- 2020-02-28

- 2020-03-04

- 2020-06-10

- 2020-06-10

- 2020-02-14

- 2020-03-25

- 2020-02-22

- 2020-02-27

- 2020-07-07

- 2020-06-23

- 2020-05-12

- 2020-04-03

- 2020-03-06

- 2020-04-21

- 2020-03-04

- 2020-02-06

- 2020-02-19

- 2020-03-25

- 2019-11-29

- 2020-03-11

- 2020-04-19

- 2020-02-20

- 2019-12-27

- 2020-02-14

- 2020-04-10