2020甘肃高级会计师报名时间什么时候开始?快看!

发布时间:2020-02-20

51题库考试学习网在下面为大家带来了2020甘肃高级会计师报名时间的相关信息,有需要的小伙伴请仔细阅读哦!

2020甘肃高级会计职称报名时间:考生网上填报信息时间:2020年3月10日至3月29日,系统关闭后终止填报。

现场审核确认时间:2020年3月11日至3月31日,逾期不再办理。

网上缴费时间:2020年3月11日至3月31日,缴费成功方可完成报名。

51题库考试学习网还给大家带来了2020年高级会计师职称考试特点:

1、高级会计师资格考试实行无纸化考试改革。

高级会计师资格考试实行无纸化考试!这样不仅可以提升考试服务水平,降低考试安全风险,还可以运用大数据进行考试后分析评价。

2、考试题型为综合性案例分析题。

通过案例分析,考查学生运用财务管理、会计和内部控制知识分析问题、解决问题的综合能力。案例不仅涉及计算,而且对财务分析、管理措施的制定等文字性问题的考查比重也很可观,会出现连续多年对同一知识点出题的情形,可见重者恒重,部分重点内容始终占据很高的分值。210分钟内完成8个案例分析(采用9选8方式,最后两道案例分析分别是企业和事业单位财务与会计内容)。

3、参加考试的人员年龄大、工作繁重、家庭琐事多。

参加高级会计师考试的考试,都是单位业务骨干,家庭的顶梁柱,找出整块空闲时间来复习考试,不太可能。因此,要有计划,把零碎的时间用好,阶段性完成学习目标就显得尤为重要。

高级会计师成绩合格标准:

《高级会计实务》科目考试全国合格标准为60分。各地区、各中央单位当年评审有效的使用标准不得低于55分。

考试成绩合格人员,可自行登录“全国会计资格评价网”下载并打印“全国会计专业技术高级资格考试成绩合格单”,纸质成绩合格单不再下发。

注意:高级会计实务是有成绩有效期的,全国线有效期3年,地区线有效期1年,在有效期内评审没过,需要重新参加考试。

好啦,以上就是本次51题库考试学习网为大家带来的全部内容啦,如果还有不清楚的,请继续关注51题库考试学习网,我们将继续为大家答疑解惑,为您带来更多有价值的信息!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

不过,就 A 省的现实的情形而言,“北极光电子”的主要业务和收入并不在大兴市,尤其是其分支机构在省内的销售终端点数量和销售队伍力量均落后于当地的几家本地代理中介机构。相比于“北极光电子”,这些机构对当地情况更为熟悉,具有丰富的本地优势,促销措施强大,但服务质量却远低于“北极光电子”。“北极光电子”在 A 省的分公司已建立 10 年,其业务量 10年来稳定增长,利润率也维持在较高水平,但业务量及收入总额尚不如本地公司,A 省分公司管理层的大多数也将会在未来的 l~5 年间陆续退休。最近,“锐达集团”给“北极光电子”制定的企业目标是保持市场领先地位,并将年增长率维持在 16%左右。由于各省市的业务增长率已经处于很低的水平,“北极光电子”管理层认为 A 省大兴市将是公司能否完成任务的一个关键且决定性因素。

要求:

着眼于总体企业战略而言,通常有哪几种总体企业战略类型?请简要阐述各种总体战备的核心概念。

收缩型战略。

成长型战略是以发展壮大企业为基本导向,致力于使企业在产销规模、资产、利润或新产品等某一方面或几个方面获得成长的战略。

稳定型战略,又称为防御型战略或维持型战略,即企业在战略方向上没有重大改变,在业务领域、市场地位和产销规模等方面基本保持现有状况,以安全经营为宗旨的战略。

收缩型战略,又称撤退型或紧缩型战略,是指企业从目前的战略经营领域和基础水平收缩和撤退,在一定时期内缩小生产规模或取消某些产品生产的一种战略。

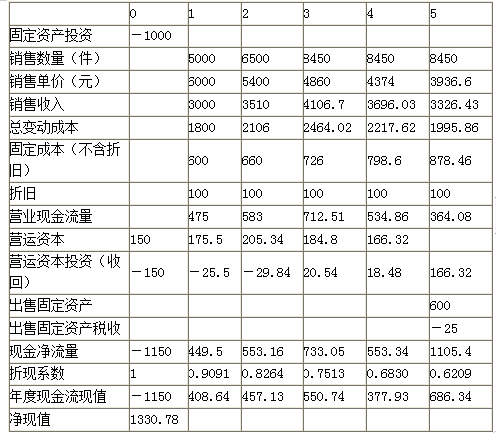

(1)购置机器设备等固定资产的投资1000万元,固定资产的折旧按10年计提,预计届时无残值,使用直线法计提折旧;第五年估计机器设备的市场价值为600万元。

(2)项目投资后,营运资本投入为下一年销售收入的5%。垫支的营运资本在各年年初投入,在项目结束时全部收回。

(3)第一年的销售量预计为5000台,第二年、第三年每年销售量增加30%;第四年停止增长;

(4)第一年的销售单价为6000元/台,以后各年单价在上年单价的基础上下降10%;

(5)每年变动成本为当年销售收入的60%。

(6)固定成本第一年为600万元(不含折旧),以后各年增长10%。

(7)甲公司目前的资本结构(负债/权益)为1:1,税前债务资本成本为8%,β系数为1.5,当前市场的无风险报酬率为5%,权益市场的平均风险溢价为6%。公司拟采用目前的资本结构为新项目筹资,税前债务资本成本仍为8%不变。

(8)企业所得税税率为25%。

相关现值系数如下表所示:

假定不考虑其他因素。

<1>?、在计算项目现金净流量时,是否考虑项目可行性论证花费支出,并说明理由。

<2>?、计算公司当前的加权平均资本成本。

<3>?、计算项目的初始现金流量、各年的营业现金净流量和项目的净现值,判断项目是否可行并说明原因。

<4>?、如果甲公司计划采用关键绩效指标法进行绩效评价,请简述该方法的主要优缺点。

理由:项目可行性论证花费支出属于沉没成本,不应该考虑。(1分)

2. 当前的股权资本成本=5%+1.5×6%=14%(1分)

当年的加权平均资本成本=8%×(1-25%)×1/2+14%×1/2=10%(1分)

3.单位:万元

由于项目的净现值大于0,表明可以增加股东财富,因此,项目可行。(8分)

4.关键绩效指标法的主要优点:一是使企业业绩评价与战略目标密切相关,有利于战略目标的实现;二是通过识别的价值创造模式把握关键价值驱动因素,能够更有效地实现企业价值增值目标;三是评价指标数量相对较少,易于理解和使用,实施成本相对较低,有利于推广实施。(2分)

关键绩效指标法的主要优点:关键绩效指标的选取需要透彻理解企业价值创造模式和战略目标,有效识别核心业务流程和关键价值驱动因素,指标体系设计不当将导致错误的价值导向或管理缺失。(1.5分)

(1)市场部经理:公司应制定和实施内部融资战略,即从集团融入资金用于项目公司的项目开发。据了解,目前集团的货币资金余额经常保持在 15 亿元左右,这部分闲置资金完全可以通过“委托银行贷款”等方式用于项目公司。这既不影响集团的利益,也能减轻公司的资金压力。

(2)项目公司经理:公司应鼓励多元化项目融资战略。目前,项目公司设立所需资本全部由公司投入,建议以后新设项目公司时,应吸收外部合格投资者入股,这可以部分缓解公司的资金压力。

(3)董事会秘书:公司融资应考虑股价表现,目前不宜进行配股融资。当前,公司资金总额

100 亿元,负债总额 80 亿元,股东权益总额 20 亿元,总股本 4 亿股:平均股价 4.2 元/股,近 3个月来,公司股价没有太大波动,在市净率较低的情况下,若按 4:1 的比率配售 1 亿股(假定股东全部参与与配售),且配股价设定为 3.8 元/股,则可能对公司股价产生不利影响。

(4)财务部经理:目前大多数项目公司的债务由公司提供担保,这将对公司管理财务风险产生不利影响。为此,公司应强化对担保业务的控制。

假定不考虑其他因素。

要求:

①资源互补;(1.5 分)

②长期合作;(1.5 分)

③可持续增长和长期回报。(1.5 分)

假定不考虑其他因素。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-05-08

- 2020-05-27

- 2020-10-22

- 2020-02-27

- 2020-04-12

- 2020-04-11

- 2020-03-29

- 2020-02-05

- 2020-03-06

- 2020-03-11

- 2020-07-05

- 2020-02-26

- 2020-02-12

- 2020-05-10

- 2019-12-29

- 2020-01-28

- 2020-03-11

- 2020-04-30

- 2020-05-09

- 2015-12-31

- 2020-08-11

- 2020-04-03

- 2020-05-23

- 2019-12-28

- 2020-02-28

- 2020-04-09

- 2021-06-20

- 2020-06-12

- 2020-03-06

- 2020-04-17