重磅消息!2020年高级会计师考试报名入口3月10日开通啦!

发布时间:2020-01-29

2020年可以报考高级会计师考试了,相信很多小伙伴已经迫不及待想要报考,但是对于今年高级会计师考试的相关内容还不是特别清楚,51题库考试学习网带你来看看吧~

一、缴费方式:2020年全国会计专业技术中高级资格考试报名工作继续采取网上报名和网上付费,报名网站为财政部会计资格评价中心网。本市第一阶段报名时间:2020年3月16日10:00开始至3月20日24:00结束;第二阶段报名时间:2020年3月25日10:00开始至3月31日24:00结束。报考人员登录网上报名系统后,应先查看报名流程和报名要求,然后再按要求操作。报考人员注册报名后,请务必牢记报名注册号和密码,以便查询和修改信息等。

二、考试报名时间:2020年3月15日至31日

三、2020年高级会计师考试时间:

高级资格。《高级会计实务》科目考试日期为2020年9月6日(星期日),考试时间为8:30-12:00。

参加中级资格考试的人员,应在连续2个考试年度内通过全部科目的考试,方可取得中级资格证书。参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

四、2020年高级会计职称成绩查询时间:2020年10月17日前发布高级会计成绩。

五、2020年高级会计师考试方式:采用无纸化方式。

六、报考条件:

(一)基本条件

报名参加中、高级资格考试的人员,应具备下列基本条件:

1.遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.具备良好的职业道德,无严重违反财经纪律的行为。

3.热爱会计工作,具备相应的会计专业知识和业务技能。

(二)具体条件

1.中级资格

报名参加中级资格考试的人员,除具备基本条件外,还应具备下列条件之一:

(1)取得大学专科学历,从事会计工作满5年。

(2)取得大学本科学历或学士学位,从事会计工作满4年。

(3)取得双学士学位或研究生班毕业,从事会计工作满2年。

(4)取得硕士学位,从事会计工作满1年。

(5)取得博士学位。

(6)通过全国统一考试,取得经济、统计、审计专业技术中级资格。

报考中级资格考试的考生统一在各地(市)财政局报名审核。

2.高级资格

报名参加高级资格考试的人员,除具备基本条件外,还应符合下列条件之一:

(1)具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

(2)具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

(3)具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。

报考高级资格考试的考生统一在自治区财政厅会计处报名审核。

上述有关学历或学位,是指经国家教育行政部门认可的学历(学位)。有关会计工作年限,是指报考人员取得规定学历前后从事会计工作时间的总和,其截至日期为考试报名年度当年年底前。审核报考人员报名条件时,报考人员应提交学历或学位证书或相关专业技术资格证书、居民身份证明(香港、澳门台湾居民应提交本人有效身份证明)等材料。

七、考试入场要求:

考生凭准考证和本人二代居民身份证原件入场,在进行身份验证之后,进行现场图像采集,然后按准考证上的座位号对号入座。考试开始30分钟后,考生不得进入考场参加考试。迟到30分钟内入场参加考试的,系统自动扣除迟到时间。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

ABC 公司目前已经采取的筹资方案是:定向向若干战略投资者发行价值 800 万元、利率为 10%的抵押公司债券。债券投资人出于保持或增加其索偿权安全性的愿望,经与 ABC 公司协商后双方共同在债务契约中写入若干保护性条款,其中规定允许公司只有在同时满足下列保护性条款的前提下才能发行其他公司债券:

1.税前利息保障倍数大于 4;

2.发行债券所形成的资产的 50%用于增加被抵押资产,抵押资产的净折余价值保持在抵押债

券价值的 2 倍以上;

3.产权比率不高于 0.5。从公司目前财务报表得知,ABC 公司现在税后净收益 240 万元,预计未来仍然可以保持这一收益水平。目前所有者权益为 4000 万元,企业总资产 4800 万元中已被用于抵押的资产折余价值为 3000 万元。公司所得税税率为 25%。

要求:

(1) 在2013年10月召开的2014年度全面预算管理工作启动会议上,部分人员发言要点如下:

总会计师:明年经济形势将更加复杂多变,“稳增长”是国有企业的重要责任。结合集团发展战略,落实董事会对集团公司2014年经营业绩预算的总体要求,即:营业收入增长10%,利润总额增长8%。

A事业部经理:本事业部仅为特殊行业配套生产专用设备X产品。本年度,与主要客户签订了战略合作协议,确定未来三年内定制X声品200台,每台售价800万元。本事业部将进一步加强成本管理工作,力保实现利润总额增长的8%预算目标。

财务部经理:2013年4月10日,公司总部进行了流程再造,各部门的职责划分即及人员配备发生了重大变化:2014年的预算费用项目及金额与往年不具有可比性。因此,总部各部门费用预算不应该继续采用增量预算法,而应采用更为适宜的方法来编制。

采购部经理:若采购业务被批准列入2014年预算,为提高工怍效率,采购业务发生时,无论金额大小,经采购经理签字后即可支付相关款项。

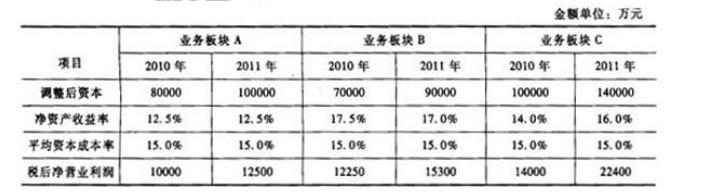

(2) 甲公司2013年预算分析情况如下表(金额单位:亿元):

假定不考虑其他因素

要求:

2014年利润总额预算目标值:72*(1+8%)=77.76(亿元)

假定不考虑其他因素。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-06-10

- 2020-04-11

- 2020-05-24

- 2020-05-02

- 2020-03-04

- 2020-03-06

- 2020-02-26

- 2020-07-12

- 2020-03-04

- 2020-01-03

- 2020-05-10

- 2020-02-21

- 2020-09-04

- 2020-07-30

- 2020-02-27

- 2019-12-27

- 2020-04-10

- 2020-05-21

- 2020-02-14

- 2020-01-30

- 2020-01-28

- 2020-04-18

- 2020-01-01

- 2020-02-28

- 2020-01-11

- 2020-02-04

- 2020-02-28

- 2020-02-14

- 2020-02-06

- 2020-02-29