注意!湖南2020年高会报名前需完成信息采集

发布时间:2020-02-26

湖南2020年高级会计师报名时间已于3月结束。那么,报考湖南省高级会计师考试前需先完成信息采集工作吗?我们一起来看看吧!

湖南2020年高级会计师报名前需完成信息采集,为保证顺利报考,请大家提前做好充分准备。

考试报名报考人员需提前登录湖南会计信息网,进行会计人员信息采集且审核通过后方可报考。报考人员应认真对照信息采集项目,准确填写,并对所采集信息的真实性负责,否则影响正常报名。报考按照属地化原则进行。

湖南省范围内的在职在岗人员,在现工作单位所在地报名、参加考试。湖南省范围内的其他人员,在现户籍所在地或居住地报名、参加考试。报考人员应在规定时间内通过以下途径报名缴费〔2020年3月10日-20日和3月30日,共12天〕:

手机端报考:为方便报考人员,降低人员集聚风险,报考人员可在手机上关注“湖南财政”微信公众号,进入“政务服务”-“会计职称考试报名”报名缴费。

电脑端报考:登录湖南会计信息网报名缴费。

报考人员应准确填写本人信息,特别是姓名、身份证号、性别、出生年月、联系方式,应反复核对无误后提交。报考以网上报名为主。有以下特殊情况的,可联系各市州会计考办进行现场报名:

1.报名时不具备规定学历、但确认能在2020年9月4日前取得的人员;

2.通过全国统一考试,取得经济、统计、审计专业技术中级资格的报考会计中级资格考试的人员;

3.其他需要进行现场报名的人员。

好了,以上就是关于报考湖南省高级会计师考试前是否需先完成信息采集工作的内容介绍,因考试政策、内容的不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如果有异议,请考生以权威部门公布的内容为准!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:

指出资料中的不当之处,并说明理由。

理由:董事会确定公司最大风险承受度。

(1)甲公司的组织架构为“公司总部一分公司一项目部”,拥有 6 家分公司,100 余个项目部。预算编制时,甲公司要求各分公司对每个项目部均单独编制项目收入、成本费用、利润等预算,再逐级汇总至公司总部。

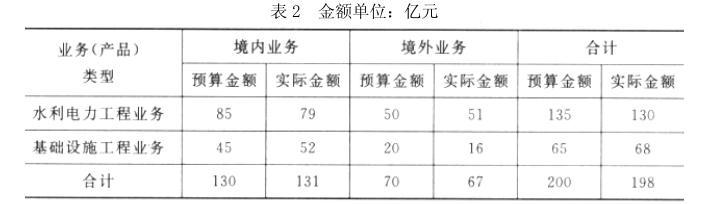

(2)2016 年初,甲公司对 2015 年的预算执行情况进行了全面分析,其中 2015 年度营业收入预算执行情况如表 2 所示:

(3)2016 年 7 月,M 公司对甲公司 2016 年上半年预算管控情况进行了检查,发现以下主要问题:①对年度营业收入、管理费用、利润总额等重点预算指标,未按季度或月度进行分解、控制,出现“时间过半,收入、利润指标只实现年度预算的 40%,而管理费用却达到年度预算的 63%”等问题,公司“保增长”压力大、提质增效工作成效不明显;②对应收款项、存货、现金流量等关键性监控指标,未进行分析预测且未采取适当的控制措施,导致应收款项及存货占用资金高企,事前控制能力有待提高。

(4)甲公司将 6 家分公司定位为“利润中心”,并将总部管理费用全部分摊给 6 家分公司。甲公司以分公司承担总部管理费用后的税前利润,作为业绩考核指标对分公司进行年度考核评价。假定不考虑其他因素。

要求:

理由:分公司承担的总部管理费用为不可控成本。

资料 1:为了扩大市场规模、提高市场竞争力,急需一大笔资金进行技术研发和市场开拓,

因此公司希望通过资本市场来解决资金瓶颈问题。由于 IPO 的难度较大,公司打算通过收购上市公司来获得融资平台。X 公司是一家高科技企业,其研发技术在业内得到高度评价,公司虽已上市,但由于规模不大,股票总市值并不高。在获得 X 公司董事会通过后,双方打算通过换股的方式实现合并。2015 年 1 月 8 日,X 公司通过发行 2 亿股股票来收购甲公司 60%的股权,甲公司则通过股票置换后拥有 X 公司 80%的股权。已知甲公司支付的股票价值为 10.5 亿元;X 公司支付的股票对价与此相等。甲公司净资产公允价值为 10.2 亿元;X 公司净资产公允价值为 10 亿元。合并完成后,由于 X 公司其他投资者股权相对分散,因此甲公司取得了 X 公司的实质控制权。

资料 2:2015 年 4 月 1 日,甲公司以发行股票的方式支付 7000 万元对价购买了 Y 公司 85%的表决权股份。根据市场预期,Y 公司将会为甲公司提供更为广阔的市场空间。为了更好地利用 Y公司的渠道优势,同年 8 月 2 日,甲公司又以 2000 万元现金购入剩余 15%的股权。其中,Y 公司2015 年 4 月 1 日的资产负债表显示净资产为 600 万美元,其中经评估确认的固定资产项目公允价值较账面价值高出 200 万美元;Y 公司 8 月 2 日的资产负债表账面价值增加了 50 万美元。2015年 4 月 1 日,美元兑换人民币元的比率为 1:7;2015 年 8 月 2 日美元兑换人民币元的比率为 1:6.9。

资料 3:2015 年 4 月 30 日,为了引入先进的技术,甲公司以 1.2 亿元的价格取得 W 公司 25%有表决权的股份,成为 W 公司战略合作伙伴,此时 W 公司的公允价值为 4 亿元。半年后,甲公司果断地以价值为 2.4 亿元的土地再次购入了 W 公司 35%的有表决权股份,此时 W 公司公允价值为 5亿元。经过判断,W 公司与甲公司都属于某集团公司控制下的企业。资料 4:2015 年 5 月 9 日,甲公司以 50 万元的价格获得了无关联关系的 Z 公司 100%的股权。在获得控制权后,甲公司注销了 Z 公司的法人资格。已知 Z 公司资产项目公允价值如下:库存现金 500 万元;应收账款 300 万元;存货 500 万元;固定资产 1000 万元。负债项目公允价值如下:短期借款 200 万元;应付账款 2000 万元;长期借款 2000 万元。

资料 5:2015 年 9 月 30 日,甲公司为了进入西北市场,以现金 5000 万元、发行价值 6000万元的股票购买了西北地区 A 公司 60%的有表决权股份。A 公司为 2015 年 2 月新成立的公司,截至 2015 年 9 月 30 日,该公司持有货币资金 9500 万元,实收资本 8000 万元,资本公积 600 万元。

资料 6:2015 年 11 月 5 日,甲公司通过资产置换的方式获得了 B 公司 55%的股权,并获得了超过半数以上的董事会席位。甲公司支付的固定资产公允价值为 4000 万元,B 公司净资产公允价值为 7000 万元。B 公司原有投资者为了保护自身的利益,提出 B 公司的重大经营决策事项必须经原有股东指派的至少 1 名董事同意方可实施,甲公司同意了这项安排。假定本题中有关公司的所有者均按所持有表决权股份的比例参与被投资单位的财务和经营决策,不考虑其他情况。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-08-15

- 2020-01-15

- 2019-01-27

- 2020-03-15

- 2020-01-31

- 2020-01-01

- 2020-08-20

- 2020-02-22

- 2020-01-15

- 2020-02-26

- 2020-02-12

- 2020-01-30

- 2020-03-28

- 2020-01-15

- 2020-04-14

- 2020-08-13

- 2020-03-11

- 2020-06-26

- 2020-05-15

- 2020-07-19

- 2020-01-16

- 2020-08-07

- 2020-05-29

- 2020-02-25

- 2020-03-01

- 2020-06-26

- 2020-03-10

- 2020-04-22

- 2020-04-17

- 2020-03-05