江苏2020年高级会计报名入口已开通,赶紧来看

发布时间:2020-03-04

注意啦:各位小伙伴请看过来!2020年江苏高级会计考试报名入口在哪呢?51题库考试学习网为你们带来了相关信息,还不了解的小伙伴快来看看吧。

2020年江苏高级会计考试报名入口:全国会计资格评价网(http://kzp.mof.gov.cn/)。

报名时间:2020年3月10日至30日。

考试费用时间及标准:2020年3月10日至31日,我省网上缴费统一在3月31日24:00时截止。报名费每科55元。

2020年度中高级考试江苏考区统一在“全国会计资格评价网(http://kzp.mof.gov.cn)”网上报名系统报名、缴费。网上报名注册时间为2020年3月10日至30日,网上缴费时间为2020年3月10日至31日,我省网上缴费统一在3月31日24:00时截止。报考人员应于缴费完成后,及时登录报名系统查询报名是否成功,未在指定时间内进行网上缴费的考生,无法取得报考资格,报名缴费成功后不予退费。

不安排补报名:此次中高级资格考试江苏考区不安排补报名。

资格审核:2020年高级会计资格考试报名江苏考区实行“资格后审”。

报名流程:

1.2020年度在我省报考中高级资格的考生,必须按照《江苏省财政厅关于报考2019年度会计中高级资格考试人员进行信息采集的通知》(琼财会〔2019〕28号)要求,首先在会计人员管理系统中进行信息采集,信息采集审核通过后,才能进入“全国会计资格评价网”网上报名系统注册报考。

2.符合报名条件的人员,在职在岗的在工作所在地报名;在校学生在学籍(或学校)所在地报名;其他人员在户籍所在地或居住地报名。符合报名条件的香港、澳门和台湾居民,在其内地的居住地或工作单位所在地报名,在内地学校学习的在其学籍所在地报名。

3.登陆“(http://kzp.mof.gov.cn)全国会计资格评价网”网上报名系统,按步骤填写报名信息,打印网上报名考生信息表并提交单价盖章(报名资格审核时需提交此表原件和复印件)。

4.若报名信息填写有误,缴费前可自行登录修改。

各位小伙伴都清楚了吗?各位考生一定要认真查看哦。以上就是今日51题库考试学习网为大家分享的所有内容啦。更多资讯请关注51题库考试学习网高级会计考试!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

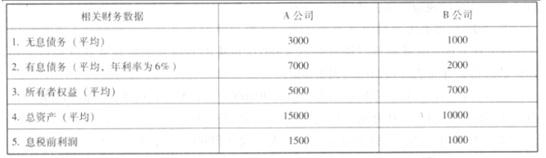

适用所得税税率 25%,平均资本成本率 5.5%。

2017 年初,飞腾公司董事会在对这两家公司进行业绩评价与分析比较时,出现了较大的意见分歧。以董事长为首的部分董事认为,作为股东应主要关注净资产回报情况,而 A 公司净资产收益率远高于 B 公司,因此 A 公司的业绩好于 B 公司。以总经理为代表的部分董事认为,A、B 两公司都属于总部的控股子公司且为利润中心,应当主要考虑总资产回报情况,从比较两家公司总资产报酬率(税后)结果分析,B 公司业绩好于 A 公司。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

(2)B 公司净资产收益率=(1000-2000*6%)*(1-25%)/7000=9.43%

(3)A 公司总资产报酬率(税后)=(1500-7000*6%)*(1-25%)/15000=5.4%

(4)B 公司总资产报酬率(税后)=(1000-2000*6%)*(1-25%)/10000=6.6%

(1)2015 年 2 月 5 日,甲公司通过全国中小型企业股份转让系统以每股 5 元的价格购入 A 公司股票 2000 万股,取得 A 公司 40%有表决权的股份。A 公司于 2014 年 1 月 9 日在全国中小型企业股份转让系统挂牌。A 公司挂牌之前,甲公司下属某子公司与 2013 年 12 月 27 日取得了 A 公司 30%有表决权的股份;挂牌之后至 2015 年 2 月 5 日,A 公司没有实施过增资扩股。A 公司章程规定,对相关活动(即对公司的回报产生重大影响的活动,下同)的决策,需经持有半数以上有表决权的股份的股东表决通过。

(2)2015 年 3 月 3 日,甲公司与乙公司签订合同。双方约定,甲公司与乙公司共同设立 B 公司,甲公司持有 B 公司 55%有表决权的股份,乙公司持有 B 公司 45%有表决权的股份。B 公司正式设立后,董事会全部 9 名成员中,甲公司委派 5 名,乙公司委派 4 名;B 公司对相关活动的决策经董事会 2/3 以上的董事同意方可实施;除此之外,不存在影响 B 司对相关活动决策的其他安排。B 公司独立于甲公司、乙公司进行经营管理。

(3)2015 年 3 月 25 日,甲公司将所持 C 公司 100%有表决权的股份的 30%对外转让,收到价款30000 万元,并办妥了股份转让手续。C 公司系甲公司与 2013 年 1 月 3 日通过企业合并取得,合并成本为 60000 万元;该合并属于非同一控制下的企业合并;该合并交易发生前,甲公司与 C 公司不存在关联方关系。C 公司自 2013 年 1 月 3 日至 2015 年 3 月 25 日持续计算,应纳入甲公司合并财务报表的可辨认净资产总额为 80000 万元。至 2015 年 12 月 31 日,甲公司仍持有 C 公司 70%有表决权的股份,能够对 C 公司实施控制。

(4)2015 年 6 月 30 日,甲公司为扩大市场份额,以控股合并方式取得同样从事饮料包装成套设备生产的 D 公司。当日,甲公司向 D 公司大股东支付价款 75000 万元,并转让一项账面价值为10000 万元,公允价值为 15000 万元的专利技术,取得 D 公司 80%有表决权的股份,能够对 D 公司实施控制。购买日前,甲公司与 D 公司及其大股东之间不存在关联方关系。购买日,D 公司的可辨认净资产账面价值为 100000 万元、公允价值为 110000 万元。

(5)2015 年 9 月 29 日,甲公司将自产的商品出售给 E 公司,销售价格为 5000 万元(不含增值税),销售成本为 3400 万元,E 公司系甲公司的全资子公司。E 公司将购入的甲公司商品作为管理用固定资产:该固定资产无需安装,当月直接投入使用。E 公司预计该固定资产的使用年限为 5年,净残值为 O,采用年限平均法计提折旧,与税法规定一致。2015 年末,甲公司收到 E 公司支付的全部价款。

假定上述资料所涉及公司适用的企业所得税税率均为 25%;甲公司与被投资单位使用的会计政策与会计期间一致,不考虑其他因素。

要求:

理由:甲公司或乙公司派出的董事占董事会总人数的比例均小于 2/3,B 公司相关活动的决策,需要甲公司和乙公司一致同意,即 B 公司由甲公司和乙公司两个参与方共同控制,故 B 公司属于合营安排。

1.财政支出绩效评价是财政部门和预算部门(单位)根据设定的绩效目标,运用科学、合理的评价方法、指标体系和评价标准,对财政支出产出和效果进行客观、公正的评价。需要奉行的基本原则,包括科学规范原则、公正公开原则、分级分类原则和绩效相关原则。

2.行政事业单位的会计核算,统一采用收付实现制,对特殊经济业务和情形,可在经过批准后,采用权责发生制。

3.行政单位接受委托转赠或储存的物资验收入库时,可以按照有关凭证注明的金额,也可能按照同类或类似物资的市场价格确定的成本金额,增加受托代理资产和受托代理负债,转赠或交付物资时,减少受托代理负债和受托代理资产。

4.安康农科经管理层决定,将一栋商铺(价值 800 万元)出租给某餐饮企业,每年收取租金 500万元,安康农科将所取得的租金纳入单位预算,全部留抵本单位。5.7 月,安康农科报经主管部门审核同意后,以一栋试验楼为下属单位的银行借款提供担保。

6.8 月,按照财政部门专项工作要求,安康农科进行了资产清查,发现一台专用设备发生严重损毁。经技术部门认定,该设备已无法使用,并且无残料收回或变现价值,财务部门据此进行了设备核销账务处理。

7.9 月,安康农科当年实际取得的事业收入较批准的事业收入预算数超出 60 万元。安康农科考虑当年物价上涨幅度较大等因素,在年末从该项超收收入中支出 40 万元以补贴形式一次性发放给职工。

8.10 月,安康农科将所属培训学校按协议约定上缴的管理费 780 万元列入往来账,并经管理层决定从该往来账中支出 670 万元购置了一台专用设备(超出资产配置规定限额)。

9.11 月,安康农科 A 研究项目通过了专家鉴定,完成结项,剩余财政资金 50 万元。安康农科鉴于 B 项目任务越来越重,人员经费紧张,经单位管理层研究决定,将项目结余资金 50 万元用于补助 B 项目人员经费。

10.安康农科领导刘主任持有公务卡办理结算,其出差期间支付累计 8000 元,因工作繁忙、接连数次出差在外,超过了发卡行规定的免息期被银行收取罚息、滞纳金共 50 元。安康农科在办理该情形报销时,增加事业支出 8050 元,减少银行存款 8050 元。

要求:

情形 2:错误。理由:行政单位会计核算一般采用收付实现制,特殊经济业务和情形应当按照《行政单位会计制度》的规定采用权责发生制。事业单位会计核算一般采用收付实现制,经营收支等部分经济业务或者情形应当按照《事业单位会计制度》的规定采用权责发生制。情形 3:错误。理由:行政单位接受委托转赠或储存的物资验收入库时,按照有关凭证注明的金额(没有相关凭证的,按照同类或类似物资的市场价格确定的成本金额)增加受托代理资产和受托代理负债,转赠或交付物资时,减少受托代理负债和受托代理资产。

情形 4:错误。理由:安康农科以国有资产对外出租,单位价值在 800 万元以上(含 800 万元的)应当报经主管部门审核同意后报财政部审批。中央级事业单位利用国有资产出租、出借取得的收入,应纳入一般预算管理,全部上缴中央国库,支出通过一般预算安排,用于收入上缴部门的相关支出.专款专用。

情形 5:错误。理由:安康农科以国有资产对外提供担保,应报经主管部门审核同意后,报

同级财政部门审批。

情形 6:错误。理由:财政部门批复、备案前的资产损失,单位不得自行进行账务处理;待

财政部门批复、备案后,才可进行账务处理。

情形 7:错误。理由:安康农科在预算执行中发生的非财政补助收入超收部分,原则上不再

安排当年基本支出。

情形 8:错误:①安康农科将下属单位上缴的管理费列入往来账的做法不正确。②安康农科

由管理层决定购置超出资产配置规定限额专用设备的做法不正确。③安康农科从往来账列支设备购置支出的做法不正确。

正确处理:

安康农科应将下属单位上缴的管理费计入附属单位缴款。

安康农科用财政性资金以外的其他资金购置规定限额以上资产的,须报主管部门审批,并由

主管部门报同级财政部门备案。

安康农科应从事业支出中列支设备购置支出。

情形 9:错误:安康农科将 A 项目结余资金用于补助 B 项目人员经费的做法不正确。

理由:项目支出结余资金,在统筹用于编制以后年度预算之前,原则上不得动用。因特殊情

况需要在预算执行中动用项目支出结余资金安排必需支出的,应报财政部门审批。

情形 10:错误:安康农科为办事员李某报销公务卡支出的做法不正确。

理由:持卡人使用公务卡消费结算的各项公务支出,必须在发卡行规定的免息还款期内到单

位报销,因个人报销不及时造成的罚息、滞纳金等相关费用,由持卡人承担,不能列入事业支出。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-20

- 2020-02-26

- 2020-02-22

- 2020-02-14

- 2020-07-07

- 2020-03-13

- 2020-04-07

- 2020-01-16

- 2020-04-03

- 2020-02-14

- 2019-12-27

- 2020-04-16

- 2020-03-04

- 2020-01-05

- 2020-03-04

- 2020-04-07

- 2020-04-18

- 2020-02-26

- 2020-02-22

- 2020-02-11

- 2020-03-06

- 2020-05-10

- 2020-01-07

- 2020-04-17

- 2020-03-15

- 2020-01-30

- 2020-02-06

- 2020-04-03

- 2020-03-25

- 2020-03-14