考生注意!河南2020年高级会计师考试时间看这里

发布时间:2020-04-07

最近有很多小伙伴都想了解河南2020年高级会计师考试时间的相关信息,今天51题库考试学习网就带大家一起来看一看。

一、报考条件。

(一)报名参加高级资格考试的人员,应具备下列基本条件:

(1)遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

(2)具备良好的职业道德,无严重违反财经纪律的行为。

(3)热爱会计工作,具备相应的会计专业知识和业务技能。

(二)报名参加高级资格考试的人员,除具备基本条件外,还应符合下列条件之一:

(1)具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

(2)具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

(3)具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。

注:上述学历或学位,是指经国家教育行政部门认可的学历或学位;有关会计工作年限,截止日期为2020年12月31日;在校生利用业余时间勤工助学不视为正式从事会计工作,相应时间不计入会计工作年限;参加中、高级资格考试工作年限为取得规定学历前后从事会计工作时间的总和。

二、报名安排。

(1)网上报名时间:2020年3月17日00:00至3月27日23:59。

(2)网上审核时间:2020年3月18日8:00至3月30日17:30。

(3)网上缴费时间:2020年3月18日15:00至3月31日23:59。

(4)网上报名入口:全国会计资格评价网。

三、准考证打印。

打印准考证时间:2020年8月24日00:00至9月4日23:59。

四、考试安排。

1.考试科目:《高级会计实务》。

2.考试题型:全部为案例分析题,要求考生在210分钟内完成8道案例分析题目,高级会计师案例分析题共有9道。必做题7题共80分,各题分值10-15分不等,选答题2题均为20分,选答题如果都做的话,计算机会自动识别,取高分者计入总分。

3.考试时间:考试日期为2020年9月6日(星期日),考试时间为8:30—12:00。参加高级资格考试的人员,达到国家合格标准的,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

以上就是今天51题库考试学习网为大家带来的关于河南2020年高级会计师考试时间的相关讯息,如果大家还有其他不清楚的问题,可以随时关注51题库考试学习网,我们将继续为大家答疑解惑,为您带来更多您所关心的考试资讯!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

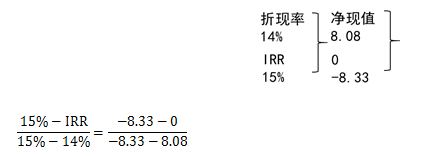

要求:计算该项目的内含报酬率。

采用试误法(逐步测试法):

(1)使用15%进行测试:NPV=-8.33

(2)使用14%进行测试:NPV=8.08

经过以上试算,可以看出该方案的内含报酬率在14%~15%之间。采用内插法确定:

解之得:IRR=14.49%

及其子公司发生的与股权投资有关的业务资料如下:

(1)甲公司控制乙公司

2014 年 4 月 1 日,甲公司向 P 公司支付现金 4000 万元,获得乙公司 60%有表决权的股份,相关的产权交接手续办理完毕,取得对乙公司的控制权。当日,乙公司净资产账面价值为 7000 万元(此金额为当日乙公司所有者权益在最终控制方 P 公司合并财务报表中的账面价值),其中:实收资本 2000 万元,资本公积 1500 万元,盈余公积 1000 万元,未分配利润 2500 万元;乙公司可辨认净资产公允价值为 8000 万元;乙公司自 2014 年 1 月 1 日至 2014 年 3 月 31 日实现的净利润 400万元。2014 年 3 月 31 日,甲公司净资产账面价值为 28000 万元,其中:实收资本 15000 万元,资本公积(资本溢价)5000 万元,盈余公积 2000 万元,未分配利润 6000 万元。此项合并交易前,甲公司与乙公司之间为发生过交易事项。

2014 年 4 月 1 日(合并日),甲公司在个别财务报表中部分会计处理如下:

①增加资本公积(资本溢价)200 万元;

②确认长期股权投资 4200 万元。

2014 年 4 月 1 日(合并日),甲公司在合并财务报表中部分会计处理如下:

③以乙公司净资产账面价值 7000 万元为基础确认少数股东权益 2800 万元。

(2)丙公司控制 M 公司

2014 年 7 月 31 日,丙公司支付现金 40000 万元,购买了 M 公司 80%有表决权的股份,相关的产权交接手续办理完毕,取得对 M 公司的控制权。当日,M 公司净资产账面价值为 38000 万元,除存货的公允价值比账面价值高 2000 万元(符合相关递延所得税资产或递延所得税负债的确认条件)外,其他可辨认资产和负债的公允价值与账面价值相同。此项合并交易发生前,丙公司与 M公司之间未发生过交易事项;M 公司与 P 公司、甲公司、乙公司、丙公司之间均不存在关联方关系;丙公司和 M 公司个别财务报表中均不存在应确认的递延所得税资产、递延所得税负债及商誉,且采用的会计期间和会计政策一致;M 公司无对外股权投资。

丙公司在编制 2014 年 7 月 31 日的合并财务报表时,将 M 公司存货的公允价值高于其计税基础的差额所形成的暂时性差异 2000 万元,确认了相关递延所得税影响 500 万元;将丙公司对 M公司的长期股权投资与调整后的 M 公司所有者权益相抵销。丙公司在合并财务报表中部分会计处理如下:

①确认合并商誉 8400 万元;

②确认合并递延所得税资产 500 万元。

2014 年 12 月 31 日,丙公司又从 M 公司少数股东处以现金 4200 万元购买了 M 公司 10%有表决权的股份,持有的对 M 公司有表决权的股份比例达到了 90%。对 M 公司自 2014 年 7 月 31 日开始以可辨认净资产公允价值为基础持续计算的净资产为 41000 万元。丙公司在个别财务报表中部分会计处理如下:

③增加长期股权投资 4100 万元,

2014 年 12 月 31 日,丙公司在合并财务报表中部分会计处理如下:

④调整增加资本公积(资本溢价)100 万元;

⑤确认合并商誉 8400 万元。

(3)P 公司设立产业投资管理公司

2014 年 10 月 7 日,P 公司与其他投资人(其他投资人与 P 公司不存在关联方关系,且相互之间也不存在关联方关系)共同出资设立了 X 产业投资管理公司(以下简称 X 公司)。X 公司专门投资于具有快速成长潜力的企业,向其投资人提供投资管理服务;其业务仅是对其他企业进行股权投资,目的是实现投资期内的资本增值。X 公司采用公允价值基础计量和评价其投资并向投资者报告被投资企业的财务信息。P 公司能够控制 X 公司,并承担为 X 公司制定投资策略的义务。至 2014年 12 月 31 日,X 公司对三家具有高增长潜力的未上市企业进行了股权投资,且已制定明确的退出计划。

2014 年 12 月 31 日,P 公司在编制 2014 年度合并财务报表时,没有将 X 公司纳入其合并财务报表的合并范围。其理由是:X 公司属于投资性主体,而 P 公司是非投资性主体,将 X 公司纳入 P公司合并财务报表的合并范围,会使合并财务报表对 P 公司主业活动的财务状况、经营成果、所有者权益变动及现金流量情况的反映不够清晰。

假定不考虑其他因素。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-10

- 2020-02-26

- 2020-04-03

- 2020-01-16

- 2020-05-27

- 2020-04-03

- 2020-03-05

- 2020-02-20

- 2020-07-09

- 2019-11-10

- 2020-08-08

- 2020-04-10

- 2020-02-05

- 2020-02-14

- 2020-02-01

- 2020-03-24

- 2020-02-08

- 2020-03-07

- 2020-02-28

- 2020-03-01

- 2020-01-03

- 2020-01-15

- 2020-02-05

- 2020-02-26

- 2020-04-17

- 2020-03-01

- 2020-03-01

- 2020-02-12

- 2020-01-01

- 2020-02-28