确定!2020年河北高级会计师报名时间

发布时间:2020-02-05

近日,有河北的考友在问,2020年高级会计师考试的报名时间是在什么时候开始?针对这个问题,51题库考试学习网作出如下的回答!

2020年1月17日,“全国会计资格评价网”就发布了一则《关于2020年度全国会计专业技术中高级资格考试日程安排及有关事项的公告》,从这里面的考务日程安排,就可以知道陕西2020年高级会计师考试报名的时间!具体的考务安排如下:

1.1月31日前,各省级考试管理机构公布本地区2020年度中、高级资格考试科目、考试时间、报名日期、报名方式等考试相关事项。

2.3月10日至31日,组织开展2020年度中、高级资格考试报名工作。

3.8月10日前,各省级考试管理机构公布本地区中、高级资格考试准考证网上打印起止时间。

4.8月22日前,在“全国会计资格评价网”公布中、高级资格无纸化考试考生操作说明、答题演示、模拟答题系统、数学公式操作建议及公式和符号输入方法介绍。

5. 9月5日至7日组织中、高级资格考试。

6.10月17日前,在“全国会计资格评价网”公布2020年度中、高级资格考试成绩。考试成绩公布后,如考生对分数提出疑义,可向各省级考试管理机构申请提供相关科目的明细分值。

除了这些,里面更是规定了全国高级会计师的考试时间及科目!

高级资格《高级会计实务》科目考试日期为2020年9月6日(星期日),考试时间为8:30-12:00。

所以,今年高级会计师的报名时间是在3月10日开启!3月31日结束!而河北高级会计师的报名时间确定在3月16日-31日!

想要报考2020年高级会计师考试,可以在3月16日开始报名!毕竟,在这则公告里,也提及了2020年高级会计师考试的报名原则是属地化原则!具体的表现如下:

1.符合报名条件的在职在岗人员按属地化原则在其工作单位所在地报名;符合报名条件的在校学生,在其学籍所在地报名;符合报名条件的其他人员,在其户籍所在地或居住地报名。

2.符合报名条件的香港、澳门和台湾居民,按照就近方便原则在内地报名。有工作单位的,在其工作单位所在地报名;为在校学生的,在其学籍所在地报名。

3.所有报名参加考试人员,均在其报名所在地参加考试。

因此,陕西的考友们赶快准备起来!要知道,高级会计师的报名方式是线上报名+线下审核的模式!审核不过,是拿不到证书的哦!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

假定从2019年起,B公司自由现金流量以5%的年复利增长率固定增长。企业所得税率是15%,评估使用的折现率是10%。

要求:(1)计算B公司预测期各年自由现金流量。

要求:(2)计算B公司预测期期末价值和公司价值。

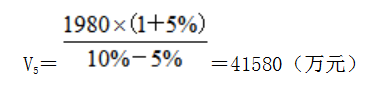

2.①预测期期末价值为:

②B公司价值为:

V=400×(P/F,10%,1)+840×(P/F,10%,2)+920(P/F,10%,3)+1180×(P/F,10%,4)+1980×(P/F,10%,5)+41580×(P/F,10%,5)=29601.36(万元)

(1)2007 年 1 月,甲局通过局长办公会形成决议,以本局接受无偿划拨的一栋房屋作为

抵押物,为乙单位的银行借款提供担保。

(2)2007 年 3 月,乙单位报经甲局批准,以账面价值 200 万元的办公楼与 A 公司共同出

资,设立 B 公司。

(3)2007 年 6 月,甲局经市财政局批准对外出租一栋闲置办公楼,取得租金收入 20 万元,

直接支付办公楼维修费用。

(4)2007 年 9 月,乙单位经甲局审核,报该市财政局审批,用账面价值 15 万元的一辆小轿车与 C 公司的商务车进行置换。乙单位聘请专业资产评估公司对其轿车价值进行重新估价,评估金额为 10 万元。

(5)2007 年 11 月,乙单位报经甲局审批,报市财政局备案,用自筹资金购置了 900 万元

的大型办公自动化设备。

(6)2007 年 12 月,乙单位在财产清查过程中,盘亏车辆一台,账面价值为 25 万元。乙

单位已将财产清查的结果向甲局与市财政局报告。截至 12 月 31 日,甲局已审核同意,但尚未收到市财政局批复。为保证 2007 年财务报表及时报出,乙单位暂时先对盘亏的车辆进行销账处理。

要求:

理由:行政单位不得用国有资产对外担保。

2.事项(2)中乙单位的做法不正确。

理由:乙单位的对外投资行为应报甲局审核,并由市财政局审批。

3.事项(3)中甲局的做法不正确。

理由:行政单位使用国有资产对外出租所取得的租金收入应按照政府非税收入管理的规

定,实行“收支两条线”管理。

〔或:行政单位国有资产租金收入应计入“应缴财政专户款”科目。〕

〔或:行政单位国有资产租金收入应计入“应缴预算款”科目。〕

〔或:行政单位国有资产租金收入应上缴财政。〕

4.事项(4)中乙单位的做法正确。

5.事项(5)中乙单位的做法正确。

6.事项(6)中乙单位的做法不正确。

理由:在财政部门批复、备案前,行政事业单位对资产损失不得自行进行帐务处理。

财务部门估计每年固定成本为600000元(不含折旧费),变动成本为200元/盒。另外新设备投产初期需要投入净营运资金3000000元。营运资金于第5年年末全额收回,新产品P-Ⅱ投产后,预计年销售量为50000盒,销售价格为300元/盒。同时,由于产品P-I与新产品P-Ⅱ存在竞争关系,新产品P-Ⅱ投产后会使产品P-I的每年经营现金净流量减少545000元。

新产品P-Ⅱ项目的β系数为1.4。甲公司的债务权益比为4:6(假设资本结构保持不变),债务融资成本为8%(税前)。甲公司适用的公司所得税税率为25%。资本市场中的无风险利率为4%,市场组合的预期报酬率为9%。假定经营现金流入在每年年末取得。

有关货币时间价值系数:(P/A,9%,4)=3.2397,(P/F,9%,5)=0.6499。

假定不考虑其他因素。

要求:

1.计算产品P-Ⅱ投资决策分析时适用的折现率(加权平均资本成本率)。

2.计算产品P-Ⅱ投资的初始现金流量、第5年年末现金流量净额。

3.计算产品P-Ⅱ投资的净现值,简述净现值法的优缺点。

4.简述项目风险两种处置方法及主要区别。

加权平均资本成本=0.4×8%×(1-25%)+0.6×11%=9%

所以适用的折现率为9%。

2.初始现金流量=-10000000-3000000=-13000000(元)

第五年末账面价值=10000000×5%=500000(元)

所以设备变现相关流量=1000000+(500000-1000000)×25%=875000(元)

每年折旧=10000000×(1-5%)/5=1900000(元)

所以,第5年年末现金流量净额=50000×300×(1-25%)-(600000+200×50000)×(1-25%)+1900000×25%+3000000-545000+875000=7105000(元)

3.企业1~4年的营业现金流量=50000×300×(1-25%)-(600000+200×50000)×(1-25%)+1900000×25%-545000=3230000(元)

净现值=3230000×(P/A,9%,4)+7105000×(P/F,9%,5)-13000000=2081770.5(元)

净现值法的优缺点:

(1)净现值法使用现金流而非利润,主要因为现金流相对客观。(2)净现值法考虑的是投资项目整体,在这一方面优于回收期法。(3)净现值法考虑了货币的时间价值,尽管折现回收期法也可以被用于评估项目,但该方法与非折现回收期法一样忽略了回收期之后的现金流。(4)净现值法与财务管理的最高目标股东财富最大化紧密联结。(5)净现值法允许折现率的变化,而其他方法没有考虑该问题。

4.项目风险处置的方法有两种,确定当量法与风险调整折现率法。确定当量法就是一种对项目相关现金流进行调整的方法。项目现金流的风险越大,约当系数越小,现金流的确定当量也就越小。确定当量法对风险和时间价值分别进行了调整,它首先将现金流量中的风险因素排除在外,然后将确定的现金流量以无风险报酬率进行折现,在理论上优于风险调整折现率法。风险调整折现率法是对折现率进行调整。

在公司部门的各个投资项目中,平均风险的项目按公司平均的资本成本率计算净现值,高风险项目按高于平均的折现率计算净现值;低风险的项目按低于平均的资本成本率计算净现值。在实务中人们经常使用的还是风险调整折现率法

甲公司如果实施股票期权激励计划,应按以下原则进行会计处理,在等待期内的每个资产负债表日,以可行权股票期权数量的最佳估计为基础,按照股票期权授予日的公允价值,将当期取得的服务计入相关资产成本或当期费用,同时计入应付职工薪酬。

要求:请判断甲公司上述处理是否存在不当之处,如存在不当之处,说明理由。

理由:以权益结算的股份支付当期取得的服务计入相关资产成本或当期费用,同时计入资本公积——其他资本公积。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-26

- 2020-01-03

- 2020-02-19

- 2020-05-13

- 2020-05-09

- 2021-06-24

- 2020-03-06

- 2020-02-07

- 2020-04-23

- 2020-02-02

- 2020-03-05

- 2020-01-15

- 2020-01-15

- 2020-04-10

- 2020-04-07

- 2020-08-25

- 2020-01-15

- 2020-02-13

- 2020-03-14

- 2020-01-15

- 2020-02-02

- 2020-03-06

- 2020-06-07

- 2020-04-22

- 2021-10-28

- 2020-03-08

- 2020-10-11

- 2020-05-10

- 2020-06-09

- 2020-03-05