了解一下!2020年浙江高会报名条件中第二学士学位是指什么学位?

发布时间:2020-03-13

关于2020年浙江高会报名条件中第二学士学位是指什么学位?不知道的小伙伴快跟着51题库考试学习网一起来了解一下吧!

2020年浙江高级会计师报名时间统一为2020年3月10日10:00-20日16:00;补报名时间为2020年3月25日10:00-27日16:00。报名正在进行中,想要报名的小伙伴抓紧时间吧!

2020年浙江高级会计师报名时间: 浙江省2020年度会计专业技术高级资格考试报名时间统一为2020年3月10日10:00-20日16:00;

补报名时间为2020年3月25日10:00-27日16:00。

3月26日16:00关闭“浙江会计之家”-“信息变更”通道和“信息登记”通道。

请广大考生务必在规定时间内进行报名和缴费。错过上述报名和补报名时间的,将无法参加2020年度会计专业技术中、高级资格考试。

2020年浙江高级会计师报名条件

基本条件

遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

具备良好的职业道德,无严重违反财经纪律的行为。

热爱会计工作,具备相应的会计专业知识和业务技能。

学历和资历条件 按照浙江省财政厅、浙江省人力资源和社会保障厅《关于印发浙江省高级会计师职务任职资格评价条件和浙江省正高级会计师职务任职资格评价条件的通知》有关条件。

第二学士学位是指什么学位?

答:根据原国家教委、原国家计委、财政部《关于印发<高等学校培养第二学士学位生的试行办法>的通知》的有关规定,第二学士学位在层次上属于大学本科后教育,与培养研究生一样,同是培养高层次专门人才的一种途径;第二学士学位授予资格需经教育部审批,只有教育部批准设置第二学士学位专业的高等学校才有权颁发第二学士学位证书。

大学毕业并获得学士学位的人员,经过设有第二学士学位专业的高等学校组织的资格审查与入学考试、考核,择优录取入学,经过两年的时间,修完规定课程,经考试合格,取得毕业和授予学士学位资格者,可授予第二学士学位。

以上就是51题库考试学习网带给大家的内容,如果遇到其他不能解决的问题,请关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

华瑞集团多年来一直以家用电子产品为发展方向,主要产品涉及彩电、冰箱、空调、微波炉等家电产业,并以此为依托,陆续开发了笔记本电脑、掌上电脑、数码相机等多个项目。但由于家电行业及电子产品的竞争激烈,且缺乏专有的分销渠道,利润在不断的下降。为此,华瑞集团及时调整战略,开始积极向海外市场寻求发展,并向不同行业进军,以期实现可持续发展的战略目标。

2010年,华瑞集团筹巨资收购了德国第一大家电零售商莱斯特有限公司。莱斯特有限公司拥有德国最大的分销网络,并且在东欧地区的分销网络也是独占鳌头,并购之后,华瑞利用莱斯特的销售网络,积极开拓德国以及东欧的市场。

2010年,华瑞集团投入巨资进行3D视频产品的研发工作,力求率先实现将3D技术在数字电视、掌上视频产品、数码摄像机、数码相机的应用。由于起步较晚,且国内相关的技术人才比较稀缺,华瑞集团在这次竞争中暂时并未取得领先的地位。然而华瑞集团的管理层信心坚定,坚持加大研发的投入力度,力求成为新技术产品的领头羊。

2010年,华瑞集团的战略部提出,目前我国的广告增长速度在世界依然名列前茅,但是在欧美非常流行的楼宇大屏幕广告却比较少,其原因固然有观念的阻碍,但更主要的原因在于LED电子大屏幕技术的相对落后,或者产品质量缺乏必要的保证,或者产品价格过高,使得各写字楼不愿意引入LED电子大屏幕来做户外广告。

而华瑞集团管理层认为,这是一个可供发展的好机会,虽然还缺乏经验,但可以利用以往在家电方面的技术经验及研发能力,并积极引进国外先进技术来转向LED电子大屏幕的研发和生产。于是2010年8月,按照华瑞集团的要求,宏远公司和美国ABSN公司共同投资,设立了华恩高科有限责任公司,由宏远公司控股并投入资金和厂房,ABSN公司投入技术、设备,共同研发生产LED电子大屏幕。

要求:

(1)指出华瑞集团收购莱斯特公司属于哪种企业总体战略类型(写出细分类型)。

(2)指出宏远公司投资设立华恩高科有限责任公司研发生产LED大屏幕属于哪种企业总体战略类型(写出细分类型)。

(2)宏远公司投资设立华恩高科有限责任公司研发生产LED大屏幕属于多元化战略中的相关多元化战略。

要求:指出宏观环境分析中需要考虑的关键因素有哪些?该公司的决定是基于哪一个因素的考虑

该公司的决定是基于对社会环境因素的考虑。

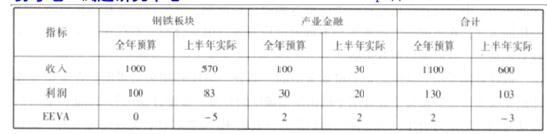

(1)包伍集团的组织架构为“集团总部—子公司”,拥有 15 家子公司,其中 8 家为上市公司。预算编制时,集团要求各子公司按照集团总部的总预算目标确定各子公司的收入、成本费用、利润等预算,再逐级汇总至公司总部,经公司总部综合平衡后下达。

(2)上级为包伍集团核定的资本成本率为 6.5%。

(3) 2017 年 7 月,包伍集团对 2017 年上半年预算管控情况进行了检查,发现以下主要问题:①公司为了“降本增效”,增加了生产计划,但是对应收款项、存货、现金流量等关键性监控指标,未进行分析预测且未采取适当控制措施,导致应收款项及存货占用资金高企,事前控制能力有待提高。②研发费用控制在 50%以内,但是研发部门反映研发项目进度缓慢,出现了人员流失现象。

根据上述资料回答:

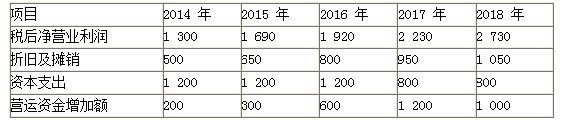

A公司聘请资产评估机构对B公司进行估值。资产评估机构以2014~2018年为预测期,对B公司的财务预测数据如表。

假定从2019年起,B公司自由现金流量以5%的年复利增长率固定增长。

资产评估机构确定的公司估值基准日为2013年12月31日,在该基准日,B公司负债/权益(D/E)是0.55。假定无风险报酬率为3.55%,市场风险溢价为6.97%。选取同行业4家上市公司剔除财务杠杆的β系数,其平均值为1.28。目前5年以上贷款的税前债务成本为6.55%。

要求:1.计算B公司预测期各年自由现金流量。

要求:2.计算加权平均资本成本。

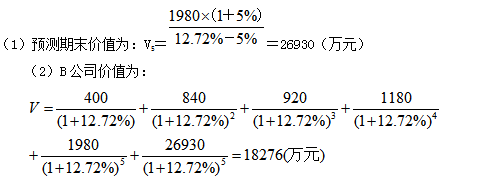

要求:3.计算B公司预测期末价值和公司价值。

2. β=1.28×[1+(1-15%)×0.55]=1.88

re=3.55%+1.88×6.97%=16.65%

rd=6.55%×(1-15%)=5.57%

3.

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-08

- 2020-04-14

- 2020-02-08

- 2020-05-01

- 2020-01-28

- 2020-04-11

- 2020-05-26

- 2020-02-27

- 2020-03-08

- 2020-07-27

- 2020-04-11

- 2020-10-25

- 2020-03-15

- 2020-02-01

- 2020-08-14

- 2020-02-14

- 2020-04-16

- 2020-02-04

- 2020-02-22

- 2020-01-12

- 2020-05-02

- 2020-05-28

- 2019-12-31

- 2021-11-18

- 2020-01-03

- 2020-05-27

- 2020-02-15

- 2020-07-04

- 2020-02-29

- 2020-01-15