对于甘肃2020年高级会计职称考试科目你知道是什么吗?

发布时间:2020-05-28

有小伙伴在询问2020年高级会计职称考试科目的相关信息,鉴于此,51题库考试学习网在下面为大家带来2020年高级会计职称考试科目的相关信息,以供参考。

主动学习一定要比被动学习更加轻松,学的更好,所以大家要摆正自己的备考态度高会报名已经结束,备考正式开始,甘肃2020年高级会计职称考试科目是什么?参加2020年高会考试的小伙伴们快来了解一下吧!

甘肃2020年高级会计职称考试科目:《高级会计实务》。

甘肃2020年高级会计师考试时间:2020年度高级资格《高级会计实务》科目考试日期为9月6日,考试时间为8:30-12:00。

了解完考试时间,我们再来看看学习方法。在备考时,我们可以通过预习阶段对本课程的理解,在基础阶段应该认真全面掌握考试内容,而学习重点就是结合大纲的内容将教材知识从头到尾细致的学习一遍,这样学习效果会更好。

任何一门课程的学习都需要考生熟悉教材,而高会是开卷考试,更需要熟读教材。根据历年考试情况来看,本科目中概念、模型、原理性的知识较多,所以更需要考生认真研读教材,并在此基础上梳理出知识框架。

此外,考生还可以通过一遍或者若干遍的教材研读,建立起知识框架,掌握本门课程的知识体系,并且在这个过程中,结合预习效果,对于已经掌握的知识进行巩固。对于没有掌握好的细节内容进行深化研究,消化重点难点的知识。对于考生们来说,这是将知识从教材内容转化为自身学识的必经过程。

另外,小伙伴们还需要注意由于高级会计师考试是开卷考试,所以一些内容不需要大家记住,但是必须熟知在教材具体什么位置,便于在有限的考试时间中,及时准确找到答案位置。因此,在基础学习阶段就需要全面熟悉教材,整体复习高会考试所有知识。

建议大家学习好基础课程,这样才能进行学习和把握,这样不仅会更容易地把握问题角度、理解专业疑难问题,从而顺利地把计划执行下去,而且有利于增强信心和成就感,使自己的整个学习过程变得轻松愉悦。

以上就是51题库考试学习网给大家带来的2020年高级会计职称考试科目的相关内容啦!希望考生们都能够取得自己理想的成绩,加油!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:根据资料计算该项目的非折现回收期、折现回收期、净现值、现值指数、传统内含报酬率、修正内含报酬率、会计收益率。

折现回收期=2+(214.89/225.39)=2.95(年)

(2)净现值=(454.55+330.56+225.39+68.3)-1000=78.8(万元)

(3)现值指数=(454.55+330.56+225.39+68.3)/1000=1.08

(4)假设传统内含报酬率是IRR,则:

500×(P/F,IRR,1)+400×(P/F,IRR,2)+300×(P/F,IRR,3)+100×(P/F,IRR,4)-1000=0

设折现率为14%,净现值=8.11(万元)

设折现率为15%,净现值=-8.33(万元)

(IRR-14%)/(15%-14%)=(0-8.11)/(-8.33-8.11)

IRR=14.49%

(5)假设修正内含报酬率是MIRR,则:

1000×(F/P,MIRR,4)=500×(F/P,10%,3)+400×(F/P,10%,2)+300×(F/P,10%,1)+100

MIRR=12.11%

(6)会计收益率=300/1000=30%

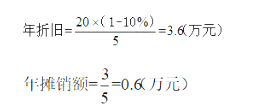

(1)设备投资:冲扩设备购价20万元,预计可使用5年,使用直线法折旧,残值率为10%;计划在2016年元月1日购进并立即投入使用。

(2)门店装修:装修费用预计3万元,在装修完工的2016年元月1日支付。

(3)收入和成本预计:预计2016年元月1日开业,前6个月每月收入3万元(已扣除营业税,下同),以后每月收入4万元;耗用相纸和冲扩液等成本为收入的60%;人工费、水电费和房租等费用每月0.8万元(不含设备折旧、装修费摊销)。

(4)营运资金:开业时垫付2万元。

(5)所得税率为40%。

(6)业主要求的投资报酬率最低为10%。

要求:(1)计算现金净流量;

(2)用净现值法评价该项目经济上是否可行。

第一年净利润=(3×6+4×6-42×60%-0.8×12-3.6-0.6)×(1-40%)=1.8(万元)

第2-5年净利润=(4×12-48×60%-0.8×12-3.6-0.6)×(1-40%)=3.24(万元)

NPV=-25+6×(P/F,10%,1)+7.44×[(P/A,10%,4)-(P/A,10%,1)]+11.44×(P/F,10%,5)

=4.37(万元)

该项目净现值大于零,具有可行性。

XYZ 会计师事务所接受委托对该公司 2004 年度财务会计报告进行审计。在审计过程中,该事务所对以下交易或事项及其处理提出了异议:

(1)甲公司对应收账款采用账龄分析法计提坏账准备。为应对以后年度经营不佳可能产生的

不利影响,在编制 2004 年度财务会计报告时,该公司决定对 2004 年不同账龄的应收账款坏账准备的计提比例作出如下调整:2—3 年账龄的,计提比例提高至 50%;3 年以上账龄的,计提比例提高至 l00%;其他账龄的应收账款的坏账准备计提比例不变。

2004 年以前,该公司根据历年应收账款实际发生坏账损失和客户信用等级变动情况确定的坏账准备计提比例为:1 年以内账龄的,计提比例 5%;l—2 年账龄的,计提比例 10%;2—3 年账龄的,计提比例 30%;3 年以上账龄的,计提比例 50%。

该公司多年来生产的彩色电视机主要销售给固定客户。2004 年,该公司的这些客户及其财务状况和信用等级没有发生明显变化,且整个彩电市场行情平稳。

(2)甲公司按单项存货计提存货跌价准备。2004 年 12 月 31 日,该公司库存产成品中包括 400台 M 型号和 200 台 N 型号的液晶彩色电视机。

M 型号液晶彩色电视机是根据甲公司 2004 年 11 月与乙公司签订的销售合同生产的,合同价格为每台 1.8 万元;甲公司生产 M 型号液晶彩色电视机的单位成本为 1.5 万元。销售每台 M 型号液晶彩色电视机预计发生的相关税费为 0.1 万元。N 型号液晶彩色电视机是甲公司根据市场供求状况组织生产的,没有签订销售合同,单位成本为 1.5 万元,市场价格预计为每台 l.4 万元,销售每台 N 型号液晶彩色电视机预计发生的相关税费为 0.1 万元。

甲公司认为,M 型号液晶彩色电视机的合同价格不能代表其市场价格,应当采用 N 型号液晶彩色电视机的市场价格作为计算 M 型号电视机可变现净值的依据。为此,甲公司对 M 型号液晶彩色电视机确认了 80 万元的跌价损失并从当期应纳税所得额中扣除,按 520 万元列示在资产负债表的存货项目中;对N型号液晶彩色电视机确认了40万元的跌价损失并从当期应纳税所得额中扣除,按 260 万元列示在资产负债表的存货项目中。此前,甲公司未对 M 型号和 N 型号液晶彩色电视机计提存货跌价准备。

(3)甲公司一条 R 型号平面直角彩色电视机生产线在 2004 年 12 月 31 日发生了永久性损害,不再具有使用价值和转让价值,该公司按其账面价值 l00 万元全额计提了固定资产减值准备。至该公司 2004 年财务会计报告批准报出日,该固定资产永久性损害未经税务部门确认。

甲公司认为,固定资产发生永久性损害这一事实在会计期末已经存在,因此,按其账面价值全额确认了固定资产减值损失,并从当期应纳税所得额中扣除。

要求:

(2)N 型号液晶彩色电视机列示在资产负债表存货项目中的金额是 260 万元

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-19

- 2021-10-20

- 2020-01-31

- 2020-06-04

- 2020-05-09

- 2020-04-09

- 2020-03-18

- 2019-12-11

- 2020-03-04

- 2020-02-01

- 2020-04-15

- 2021-05-26

- 2014-04-08

- 2020-03-18

- 2019-12-04

- 2020-04-19

- 2020-02-12

- 2019-12-05

- 2020-02-21

- 2020-02-06

- 2020-03-25

- 2020-01-30

- 2020-03-12

- 2020-05-12

- 2020-01-12

- 2020-02-21

- 2020-01-16

- 2020-01-31

- 2020-05-27

- 2020-01-16