速看!广西2020年高级会计师考试报名时间为3月16-31日

发布时间:2020-03-04

根据2020年度全国会计专业技术中高级资格考试考务日程安排及有关事项的通知,2020年高级会计师报名时间为3月10日至31日,在这时间内,各省级考试管理机构自行确定本地区的报名开始时间,考试报名及缴费统一在3月31日24时截止。现在来了解一下考务日程安排吧。

广西高级会计师报名时间:2020年3月16日至31日

广西高级会计师报名入口:全国会计资格评价网(http://kzp.mof.gov.cn/)

考试时间及考务日程

(一)考试时间

高级资格《高级会计实务》科目考试日期为2020年9月6日(星期日),考试时间为8:30—12:00。

(二)考务日程

1、1月31日前,各省(区、市)及新疆生产建设兵团考试管理机构(以下简称省级考试管理机构)公布本地区2020年度中、高级资格考试科目、考试时间、报名日期、报名方式等考试相关事项。

2、3月31日前,各地考试管理机构完成本地区2020年度中、高级资格考试报名工作。3月10日至31日,“全国会计资格评价网”的中、高级资格考试报名及缴费系统开通。在上述时间内,各省级考试管理机构自行确定本地区的报名开始时间,考试报名及缴费统一在3月31日24时截止。

3、8月10日前,各省级考试管理机构公布本地区中、高级资格考试准考证网上打印起止时间。

4、9月5日至7日组织中、高级资格考试。

5、9月15日前,召开全国评卷会议,部署中、高级资格考试评卷工作,印发主观试题标准答案和评分标准。

2020年继续在全国实行网上评卷,开展中、高级资格考试集中网上评卷的试点工作。

6、9月30日前,各省级考试管理机构组织完成本地区中、高级资格考试评卷工作,向财政部会计司和会计资格评价中心同时报送评卷数据(光盘),并附本地区上报数据统计汇总表与评卷工作的书面报告。

各省级考试管理机构在评卷过程中,应注意排查雷同试卷,特别是对“同对同错率”较高的试卷,应组织专家进行甄别、判定,确属雷同试卷的,按照《专业技术人员资格考试违纪违规行为处理规定》(人社部令第31号)进行处理。

7、10月17日前,完成评卷质量抽查验收工作,下发并在“全国会计资格评价网”公布2020年度中、高级资格考试成绩。各省级考试管理机构同时公布本地区考试成绩、咨询电话和电子邮箱。考试成绩公布后,如考生对分数提出疑义,各省级考试管理机构可向其提供相关科目的明细分值。

8、考试成绩公布后一个月内,各省级考试管理机构完成合格人员相关信息复核、确认工作,并向财政部会计司和会计资格评价中心报送考试合格人员相关信息及书面报告。

9、11月30日前,各省级考试管理机构完成本年度考试工作有关资料的封存、登记和归档工作,并向财政部会计司和会计资格评价中心报送2020年度考试工作总结。

说明:因考试政策、内容不断变化与调整,提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

以上就是今天分享的全部内容了,广西的考生根据自己的情况自行收藏查阅,如需了解更多高级会计师考试的相关内容,请关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)并购对象的选择。乙公司是一家海外汽车配件制造公司,主要从事汽车座椅的生产和销售,目标市场位于欧洲及北非等几个国家。如果甲公司能够成功并购乙公司,则可以进一步增强甲公司的座椅业务,使用户享受更好的总体价值,并且可以将市场拓展至欧洲及北非。经论证,选定海外乙公司为并购目标。

(2)并购价值评估。甲公司经综合分析决定采用可比交易分析法对乙公司的价值进行评估。据尽职调查显示,B公司为乙公司的可比公司,二者具有相似的经营业绩。2018年6月,A公司对B公司实施了100%股权并购策略,其支付的价格/收益比、账面价值倍数、市场价值倍数分别为8、1.5、1.4。甲公司认为,可以依据可比交易提供的交易价格乘数来评估乙公司的价值。已知,被评估企业乙公司的净利润为55000万元,净资产账面价值为285000万元,股票的市场价值为315000万元。甲公司在计算乙公司加权平均评估价值时,分别赋予了30%、30%、40%的权重。

(3)并购对价。经过多轮谈判,甲、乙公司最终确定的并购对价为445000万元。

(4)并购支付方式。甲公司收购乙公司100%的股权资产,作为对价,甲公司需支付50000万元现金,并支付20000万股甲公司股票。

假定不考虑其他因素。

<1>?、根据资料(1),从并购双方行业相关性角度,判断甲公司并购乙公司属于哪种并购类型(若能细分,请写出细分类型),并说明理由。

<2>?、根据资料(2),运用可比交易分析法,计算乙公司的加权平均评估价值。

<3>?、根据资料(3),计算甲公司并购乙公司支付的溢价。

<4>?、根据资料(4),判断甲公司并购乙公司采用的支付方式,并说明其优点。

理由:甲、乙公司生产经营相同的产品,但是产品在不同地区市场上销售,甲公司并购乙公司属于市场扩张性并购。(1分)

2. 按照支付的价格/收益比计算,乙公司的评估价值=8×55000=440000(万元)(1分)

按照账面价值倍数计算,乙公司的评估价值=1.5×285000=427500(万元)(1分)

按照市场价值倍数计算,乙公司的评估价值=1.4×315000=441000(万元)(1分)

乙公司加权平均评估价值=440000×30%+427500×30%+441000×40%=436650(万元)(1.5分)

3.并购溢价=445000-436650=8350(万元)(1.5分)

4.混合支付方式。(1分)

优点:既可以使并购企业避免支出更多现金,造成企业财务结构恶化,也可以防止并购企业原有股东的股权稀释或发生控制权转移。(1分)

据国家工商总局统计,到2008年上半年,全国4S店已经达到7644家,同质化比较严重。同一城市,同一品牌的汽车会出现2~3家的经销商,各经销商对消费者的争夺十分明显。降价促销、购车赠送礼品、维修或代金券的现象非常普遍。

在汽车销售模式中,汽车的销售价格主要由供应商确定,销售商销售整车只能通过供应商的销售返利获取微额利润,毛利率约为4%~5%。一般而言,建设一家4S店的成本在1500万~2500万,产品采购时一般要求提前付款,不允许赊销,还要向厂家交纳300万~500万元的保证金,对于专用设备的采购一般在900万~1200万元。

在渠道建设方面,销售商需要招募有经验的销售人员进行渠道渗透,也需要投入大量的广告促销宣传费(每月约为2万~5万元)。汽车购买者分为个人消费者、政府和公司集体采购者两类。个人消费者购买量小,购买频率低。而政府和公司的集体采购,一般量比较大,会经过招投标或者以协商的形式进行。

汽车作为一种交通工具,其替代产品主要有摩托车、电动车和自行车。许多地区已经禁止在市区内驾驶摩托车。随着全球绿色环保运动的兴起以及石油价格的日益高企,城市交通状况、居住环境的恶化,越来越多的消费者选择乘坐公共交通和环保出行方式。

要求:

(1)分析S公司的愿景、使命与战略目标。

(2)利用波特的“五力模型”对S公司所处的行业环境进行分析。

S公司的愿景是:成为最具有盈利能力,最优秀、最受欢迎的4S店。

S公司的使命是:创造价值、助力经济。

S公司的战略目标是:未来10年间每年销售额保持5%的速度增长,利润率保持25%。

(2)①企业与供应商的议价能力分析:汽车的销售价格主要由供应商确定,销售商销售整车只能通过供应商的销售返利获取微额利润;产品采购时一般要求提前付款,不允许赊销,还需要交纳保证金。供应商的议价能力比较高。

②企业与客户的议价能力分析:汽车购买者分为个人消费者、政府和公司集体采购者两类。个人消费者的购买量小,购买频率低,议价能力比较弱。政府和公司的集体采购,一般会经过招投标或者以协商的形式进行,它们的议价能力比较强。

③新加入企业竞争威胁分析:汽车销售业的前期投资比较大,总体而言,汽车销售4S店启动资金在2000万元左右,对于进入者的资金实力要求很高,进入壁垒比较明显。

④替代产品或服务威胁分析:汽车的替代产品主要有摩托车、电动车和自行车。但由于许多地区已经禁止在市区内驾驶摩托车,因此在市区内摩托车不构成汽车消费的替代品;随着越来越多的消费者选择乘坐公共交通和环保出行方式,公共交通和环保交通工具将有可能成为汽车消费的最主要替代品。

⑤现有企业间竞争程度分析:目前国内汽车销售行业的竞争比较激烈,同质化比较严重,同业竞争程度较高。

要求:

指出可能产生的主要风险;并针对每项主要风险,分别提出相应的控制措施。

控制措施:企业应当遵循《企业会计准则第14号——收入》的规定,如实列示当期收入、费用和利润,不得虚列或者隐瞒收入,不得推迟或提前确认收入。

要求:

(1)如果该公司的股利支付率为40%,计算其内部增长率。

(2)如果该公司目标资本结构为债务/权益=0.40,通过计算分析在上述约束条件下(销售净利率、资产周转率不变),该公司能否实现30%的增长?如果不能实现,请问该公司应采取哪些财务策略以实现30%的增长目标?

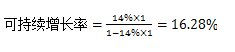

(2)由债务/权益=0.4,可知权益乘数=1.4,故:

净资产收益率=10%×1.4=14%

如果ABC公司将所有净利润都转作留存收益(留存收益率100%),可得:

因此,在上述约束下,该公司不能实现30%的增长。为实现增长目标,可行的财务策略包括:发售新股、增加借款以提高财务杠杆、剥离无效资产、供货渠道选择、提高产品定价等。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-05-04

- 2020-03-04

- 2020-03-27

- 2020-04-12

- 2020-01-10

- 2019-12-29

- 2020-02-20

- 2020-02-26

- 2020-04-22

- 2020-03-03

- 2020-04-04

- 2020-02-14

- 2020-04-17

- 2020-04-18

- 2020-02-16

- 2020-03-11

- 2020-03-26

- 2020-02-08

- 2020-12-10

- 2020-02-27

- 2020-04-11

- 2020-06-25

- 2020-02-15

- 2020-08-15

- 2020-03-05

- 2020-02-29

- 2020-02-27

- 2020-02-14

- 2020-07-29

- 2020-06-23