注意了!辽宁2020年高级会计师报名缴费时间已经公布啦

发布时间:2020-02-12

最近有很多小伙伴都想了解辽宁2020年高级会计师报名缴费时间的相关信息,今天51题库考试学习网就带大家一起来看一看。

一、报名条件。

(一)报名参加中、高级资格考试的人员,应具备下列基本条件:

1.遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.具备良好的职业道德,无严重违反财经纪律的行为。

3.热爱会计工作,具备相应的会计专业知识和业务技能。

(二)报名参加高级资格考试的人员,除具备基本条件外,还应符合下列条件之一:

1.具备大学专科学历,取得会计师(或审计师,下同)职称后,从事与会计师职责相关工作满10年。

2.具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

3.具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。

注:上述有关学历或学位,是指经国家教育行政部门认可的学历或学位;有关会计工作年限,截止日期为2020年12月31日;在校生利用业余时间勤工助学不视为正式从事会计工作,相应时间不计入会计工作年限。

二、报名时间及入口。

1.报名方式及入口:考试报名采取网上报名、系统审核、网上缴费的方式。符合报考条件的报名人员需登陆“辽宁会计网”或使用“辽宁会计APP”先进行会计人员信息采集,再通过“辽宁会计网”首页综合服务栏目中的“网上报名”或APP中“考试报名”模块进行报名。

2.报名及缴费起止时间:2020年3月10日0:00至3月31日23:59。

三、准考证打印。

准考证打印时间为8月20日起,报名考生可在网上自行打印准考证。

四、考试安排。

1.考试时间:考试日期为2020年9月6日,考试时间为8:30—12:00。

2.考试方式:实行无纸化考试方式。

3.考试大纲:使用全国会计专业技术资格考试领导小组办公室制定的2020年度高级资格考试大纲。

4.考试科目:考试科目为《高级会计实务》。

5.考试题型:高级会计师考试题型全部为案例分析题,要求考生在210分钟内完成8道案例分析题目,高级会计师案例分析题共有9道。必做题7题共80分,各题分值10-15分不等,选答题2题均为20分,选答题如果都做的话,计算机会自动识别,取高分者计入总分。

以上就是今天51题库考试学习网为大家带来的关于辽宁2020年高级会计师报名缴费时间的相关讯息,如果大家还有其他不清楚的问题,可以随时关注51题库考试学习网,我们将继续为大家答疑解惑,为您带来更多您所关心的考试资讯!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

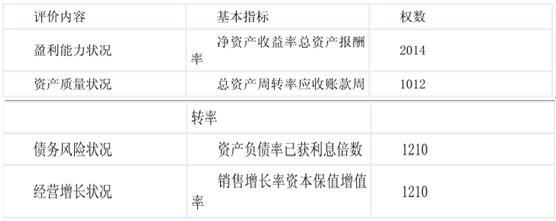

同时,A 公司还从战略管理、发展创新、经营决策、风险控制、基础管理、人力资源、行业影响和社会贡献等八个方面对各控股子公司进行管理绩效定性评价。为便于操作,A 公司选取财务指标中权数最高的基本财务指标——净资产收益率作为标准,对净资产收益率达到 15%及以上的子公司总经理进行奖励,奖励水平为该总经理当年年薪的 20%。下表为 A 公司下属的 M 控股子公司 2010 年的相关财务数据:

经过对 M 公司业绩指标的测算,M 公司最终财务绩效定量评价分数为 83 分,管理绩效定性评价分数为 90 分。

要求:

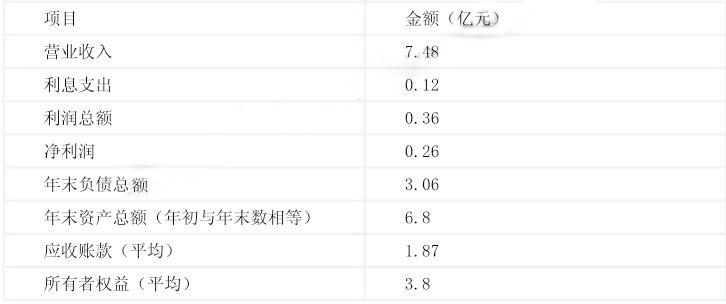

总资产报酬率=(0.12+0.36)/6.8*100%≈7.06%(1 分)

总资产周转率=7.48/6.8*100%=110%(或 1.1 次)(1 分)

应收账款周转率=7.48/1.87*100%=400%(或 4 次)(1 分)

资产负债率=3.06/6.8*100%=45%(1 分)

已获利息倍数=(0.12+0.36)/0.12=4 倍(1 分)

假定不考虑其他因素。

要求:根据《企业内部控制基本规范》及其配套指引的要求,指出上述资料中存在的不当之处并说明理由。

理由:公司应当组织专业人员对研究成果进行独立评审和验收[或:违背了不相容职务相分离的要求][或:违背了制衡性原则]。

②资料中存在的不当之处:“对具有重大技术创新的产品,立即进行批量生产,第一时间抢占市场”的表述不当。

理由:研究成果的开发利用应当分步推进,通过试生产充分验证产品性能,在获得市场认可后方可进行批量生产。

理由:该局所采购设备存在多个供应商,不符合采用单一来源方式采购的条件。

符合下列情形之一的采购项目,可以采用单一来源方式采购:(1)只能从唯一供应商处采购的;(2)发生了不可预见的紧急情况不能从其他供应商处采购的;(3)必须保证原有采购项目一致性或者服务配套的要求,需要继续从原供应商处添购,且添购资金总额不超过原合同采购金额10%的。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-10

- 2020-01-15

- 2020-01-04

- 2020-03-17

- 2019-12-28

- 2020-10-22

- 2020-05-13

- 2020-04-11

- 2020-07-01

- 2020-05-30

- 2020-02-02

- 2020-04-09

- 2020-07-14

- 2020-03-22

- 2020-01-16

- 2020-01-16

- 2020-06-07

- 2020-05-01

- 2020-04-03

- 2020-02-09

- 2020-05-09

- 2019-12-27

- 2020-02-22

- 2020-03-05

- 2020-01-09

- 2020-08-16

- 2020-02-06

- 2020-02-20

- 2020-01-29

- 2020-01-09