你知道江西2020年会计高级职称考试题型是什么吗?

发布时间:2020-05-30

努力是为了更好的未来,那么今天的你努力了吗?为了让考生们更好的了解到江西2020年会计高级职称考试题型的相关消息,接下来51题库考试学习网将为大家带来江西2020年会计高级职称考试题型的相关消息,快一起来看看吧!

成功离不开一点一滴的积累,对于高级会计职称考试,想要取得好成绩,首先要打好基础,2020年高级会计师已经进入基础备考阶段,小伙伴们还没备考抓紧时间学习起来吧!江西2020年会计高级职称考试题型是什么?参加2020年高会考试的小伙伴们,快来了解一下吧!

江西2020年会计高级职称考试题型:《高级会计实务》科目试题题型为案例分析题。

命题依据:2020年度高级资格考试命题以2020年度高级资格考试大纲为依据,考试内容不超出考试大纲的范围。

答题要求:高级会计师资格考试实行无纸化考试,考试在计算机上进行。试题、答题要求和答题界面在计算机显示屏上显示,考生应使用计算机鼠标和键盘在计算机答题界面上进行答题。

评分原则:高级资格考试每道试题分值在试题前说明,实行计算机网上人工阅卷。

江西2020年高级会计师考试时间:高级资格《高级会计实务》科目考试日期为2020年9月6日,考试时间为8:30—12:00。

另外,对于考生而言,考试从来都不是一蹴而就的事情,它需要考生们认真对待、积累点滴才能有好的效果。那么什么是好的学习方法呢?下面我们一起来看看吧!

1.想要集中记忆时,只要聚精会神、专心致志,排除杂念和外界干扰,大脑皮层就会留下深刻的记忆痕迹而不容易遗忘。如果精神涣散,一心二用,就会大大降低记忆效率。

2、兴趣浓厚。如果对学习材料、知识对象索然无味,即使花再多时间,也难以记住。

3、理解记忆。理解是记忆的基础。只有理解的东西才能记得牢记得久。仅靠死记硬背,则不容易记得住。对于重要的学习内容,如能做到理解和背诵相结合,记忆效果会更好。

4、在记住学习材料的基础上,多记几遍,达到熟记、牢记的程度。

5、及时复习遗忘的知识,速度是先快后慢。对刚学过的知识,趁热打铁,及时温习巩固,是强化记忆痕迹、防止遗忘的有效手段。

6、经常回忆学习时,不断进行尝试回忆,可使记忆有错误的得到纠正,遗漏得到弥补,使学习内容难点记得更牢。闲暇时经常回忆过去识记的对象,也能避免遗忘。

以上就是51题库考试学习网为大家带来的江西2020年会计高级职称考试题型的相关消息,希望对大家有帮助哦!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

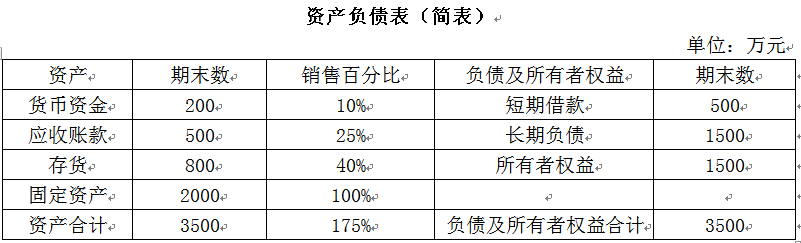

甲公司2018年的营业收入为2000万元,销售净利率为10%,股利支付率为40%。经测算,预计2019年甲公司营业收入将增长20%,销售净利率和股利支付率保持不变。资产与销售收入存在稳定的百分比关系。

要求:

1.计算2019年增加的资金需要量。

2.计算2019年外部融资需要量。

3.假设2019年资金需求全部依靠留存收益解决,计算此时甲公司能达到的最高销售增长率。

2.2019年外部融资需要量=700-2000×(1+20%)×10%×(1-40%)=556(万元)

3.此时该公司所能达到的最高销售增长率即为内部增长率。

总资产报酬率=2000×10%/3500=5.71%

内部增长率=5.71%×(1-40%)/[1-5.71%×(1-40%)]=3.55%

【或:内部增长率=2000×10%/3500×(1-40%)/[1-2000×10%/3500×(1-40%)]=3.55%。】

(1)全面预算管理

①在预算编制方式上,2016 年之前,甲公司直接向各预算单位下达年度预算指标并要求严格执行;2016 年,甲公司制定了“三下两上”的新预算编制流程,各预算单位主要预算指标经上下沟通后形成。

②在预算编制方法上,2016 年 10 月,甲公司向各预算单位下达了 2017 年度全面预算编制指导意见,要求各预算单位以 2016 年度预算为起点,根据市场环境等因素的变化,在 2016 年度预算的基础上经合理调整形成 2017 年度预算。

③在预算审批程序上,2016 年 12 月,甲公司预算管理委员会办公室编制完成 2017 年度全面预算草案;2017 年 1 月,甲公司董事会对经预算管理委员会审核通过的全面预算草案进行了审议;该草案经董事会审议通过后,预算管理委员会以正式文件形式向各预算单位下达执行。

(2)业绩评价体系

为充分发挥业绩考核的导向作用,甲公司对原来单纯的财务指标考核体系进行了改进,新业

绩指标体系分为财务指标体系和非财务指标体系。其中:财务指标体系包括经济增加值、存货周转率等核心指标;与原财务指标体系相比,用经济增加值指标替代了净利润指标,并调整了相关指标权重。财务指标调整及权重变化情况如下表所示:

假定不考虑其他因素。

要求:

2016 年采取的预算编制方式:混合式预算。

投资成立 A 公司,注册资本 1000 万元,其中甲公司以其专用技术出资,出资额经双方协商确定为 750 万元,乙公司以货币出资 250 万元。经咨询律师后,甲乙公司对合作意向进行了调整,形成最终合作方案。

3 月,A 公司注册成立后,总经理王某向董事会提议由其大学同学张某担任公司财务总监兼公司监事。经研究,董事会决定按照王某的提议执行。

8 月,A 公司召开董事会,讨论在各地设立营销机构有关事宜。经讨论,初步形成了两种方案:(1)在各地设立具有法人资格的营销子公司;(2)在各地设立不具有法人资格的营销分公司。董事长提出,各地营销机构设立之初很难实现盈利,应在现有政策环境下寻求对公司最有利的方案,采用哪种方案待进一步论证后再行决定。

12 月,A 公司总经理王某授权财务总监张某负责聘请会计师事务所进行年报审计。后经

王某同意,A 公司与某会计师事务所正式签约。该会计师事务所审计发现,2007 年 4 月,A公司为某企业提供了借款担保,后因该企业经营失败,导致 A 公司发生担保损失 180 万元,已在所得税前扣除。

2008 年 3 月,A 公司收到当地政府 50 万元补贴作为 A 公司在当地投资的奖励。总经理王某就该补贴的使用方案向董事长建议:将 50 万元补贴作为技术研发专项经费,既增强公司竞争力,又可获得税收优惠。董事长表示该方案比较可行,但这种政府补贴收入是否还要缴税,尚需落实。王某认为,财政拨款不用缴纳企业所得税,随即决定将 50 万元补贴全额用于研发专项。

要求:

(1)张某任公司财务总监兼任公司监事不符合规定。

理由:根据公司法律制度规定,公司董事、高级管理人员不得兼任公司监事。

(2)公司监事的产生程序不符合规定。

理由:根据公司法律制度规定,公司监事应由公司股东会决定,不应由董事会决定。

(3)公司聘请会计师事务所的程序不符合规定。

理由:根据公司法律制度规定,公司聘用承办公司审计业务的会计师事务所,依照公司

章程的规定,由股东会或董事会决定。

(4)公司将担保损失在所得税前扣除不符合规定。

理由:根据税收法律制度规定,企业发生的与取得收入无关的支出不得在所得税前扣除。

提供借款担保而发生的担保损失与取得收入无关,因此不得税前扣除。

或:按照税收法律制度规定,担保损失不得在税前扣除。

(5)公司取得的 50 万元补贴不作为应税收入缴纳企业所得税不符合规定。

理由:根据税收法律制度规定,企业取得的各类财政补贴收入,除国务院、财政部明确规定予以免税的外,均应作为应税收入,缴纳企业所得税。

要求:

根据上述资料,结合企业投资项目的一般分类方法,对甲公司面临A、B两个投资项目进行决策,并说明理由。

理由:A、B两个项目内含报酬率IRR均大于加权平均成本9%【或:A、B两个项目净现值NPV均大于0】。

(2)若A、B两个项目为互斥项目,则选择B项目。

理由:净现值法将项目的收益与股东财富直接关联。当NPV法与IRR法出现矛盾时,以NPV法为准。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-06-09

- 2020-07-01

- 2020-01-30

- 2020-03-04

- 2020-02-14

- 2020-01-01

- 2020-01-30

- 2020-07-03

- 2020-01-15

- 2020-03-25

- 2019-11-27

- 2020-02-05

- 2020-06-24

- 2020-07-19

- 2021-05-30

- 2020-07-05

- 2020-08-08

- 2020-05-15

- 2020-01-03

- 2020-06-05

- 2020-04-16

- 2020-02-22

- 2020-06-05

- 2020-05-27

- 2020-02-19

- 2020-03-25

- 2020-04-24

- 2020-01-08

- 2020-03-28

- 2020-03-09