有关2020年青海高级会计职称报名时间已发出通知

发布时间:2020-03-14

参加高级会计的青海小伙伴,你们知道2020青海高级会计职称报名时间吗?赶快跟着51题库考试学习网提前了解一下吧!

已经进入高级会计报名季,2020青海高级会计职称报名时间正式开始!报名时间为2020年2020年3月10日—31日,想要参加2020年高级会计考试的小伙伴们赶快报名吧!

2020青海高级会计职称报名时间:

网上注册及缴费确认时间:2020年3月10日—31日。

2020青海高级会计职称报名方式:

(1)采取网上注册报名、网上支付报名费、网上购书的方式进行。报名注册时通过报名网址输入身份证号和姓名进行注册报名,考生必须如实填写本人相关信息。未在规定时间内进行报名确认及完成交费的报考人员,视为自动放弃考试报名,届时将不能参加考试。在报名确认及交费成功后,报考人员所填写的信息将不能在网上自行修改。

(2)报名时使用的照片,将用于制作准考证、会计专业技术资格证书等。报考人员须准备标准证件数字照片(白色背景,JPG格式,大于10KB,像素大于等于295*413),下载照片审核处理工具,按照规定要求,对报名照片格式进行预处理,通过审核后再进行上传。

(3)报名资格实行后审。中级资格考试结束后成绩合格人员携带本人身份证、学历证书、单位证明,到所在地市、州财政局进行审核确认;高级资格实行考试与评审相结合的方式进行评价,考试成绩合格人员在提交评审资料时需按报名条件要求提交报名材料。对提交虚假申报材料的人员,取消当年考试成绩,并记入诚信档案,5年内不得再参加会计职称考试。

2020青海高级会计职称报名网址:

青海省会计信息服务平台:

http://www.qhkjw.gov.cn:8080/qhcms/

或全国会计资格评价网:

http://kzp.mof.gov.cn/

高级会计资格证是最好的保障。

众所周知,在社会的各项求职中,都要求从业人员有相关的一技之长,而作为高级会计师的话,高级会计资格证就是一项最好的保障,作为会计人本身来说,有一门技术,就不用担心企业的优胜劣汰,持有高级会计师职称,凭借这样的优势,可以在相关岗位上做的更好。

以上就是51题库考试学习网为各位分享的内容,2020年高级会计考试备考已开始,还没开始备考的小伙伴们抓紧时间学习起来吧!51题库考试学习网预祝大家考试顺利通过!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

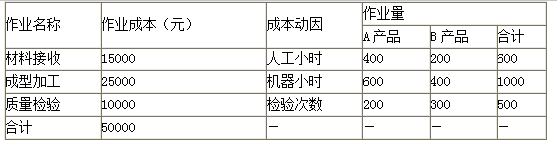

甲公司生产A、B两种产品,单价分别为480元和600元,产量(产销平衡)分别为100件和50件,直接成本分别为9500元和11000元。此外A、B两种产品制造费用的作业成本资料如表:

要求:根据上述资料,结合作业成本法,分别计算A、B两种产品的单位成本,并对经营决策作出判断。

B产品的制造费用=200×(15000/600)+400×(25000/1000)+300×(10000/500)=21000(元)

A产品单位成本=(9500+29000)÷100=385(元)

B产品单位成本=(11000+21000)÷50=640(元)

A产品单位成本385元低于单位售价480云,其单位盈利为95元,可以安排生产该产品;B产品单位成本640元高于单位售价600元,其单位亏损为40元,不安排该产品生产。

甲公司为扩大市场规模,于2013年1月着手筹备收购乙公司100%的股权。合同约定甲公司支付对价20亿元,甲公司因自有资金不足以全额支付并购对价,需从外部融资10亿元。甲公司决定发行可转换公司债券筹集,并于2013年8月5日按面值发行5年期债券10亿元,每份面值100元,票面利率1.2%,按年支付利息;3年后按面值转股,转股价格每股16元;不考虑发行费用。

要求:根据上述资料,如果2016年8月5日可转换债券持有人行使转换权,分别计算每份可转换公司债券的转换比率和转换价值(假定转换日甲公司股票市价为每股18元)

每份可转换公司债券转换价值=6.25×18=112.5(元)

(1)A 公司收购 B 公司 100%股权,成为其全资子公司。B 公司股权账面价值 20 亿元,价值评估参考可比企业的估值水平(P/B=1.5 倍),经协商后最终确定此次并购对价为 32 亿元。

(2)A 公司收购 B 公司的大股东甲公司所持 B 公司的全部股份,共计 8 亿股,占 80%。并购对价的支付方式为 A 公司定向增发股份。

(3)A 公司收购 B 公司其他股东剩余股份(持股比例非常分散),合计 2 亿股,占 20%。并购对价的支付方式为现金。

此次并购,A 公司发生尽职调查、审计、法律、财务顾问等相关费用共计 0.5 亿元。根据 A公司管理层的规划,如果此次并购整合成功,至少会带来两方面的直接协同价值:一是通过客户资源共享和交叉销售,提高营业收入,新增价值 3 亿元;二是通过管理流程的再造和信息化系统的升级,提高运营效率,降低运营成本,新增价值 1 亿元。此外,通过资源的优化配置和资本充足率的提高,公司整体抗风险能力得到提高,这些因素虽然无法定量估计,但所产生的战略性协同价值也是不可忽视的。

要求:

要求:

①若 A 公司既不发行新股也不举借新债,销售净利率和股利支付率不变,计算 2015 年可实现的销售额;

②若 2015 年预计销售额为 5500 万元,销售净利率变为 6%,股利支付率为 80%,同时需要增加 100 万元的长期投资,其外部融资额为多少?

③若 2015 年预计销售额为 6000 万元,但 A 公司经预测,2015 年可以获得外部融资额 504 万元,在销售净利率不变的情况下,A 公司 2015 年可以支付多少股利?

④若 2015 年 A 公司销售量增长可达到 25%,据预测产品销售价格将下降 8%,但销售净利率提高到 10%,并发行新股 100 万元,如果计划股利支付率为 70%,其新增外部负债为多少?

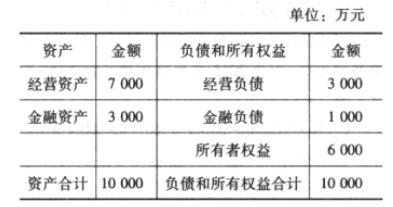

经营负债销售百分比=3000*60%5000*100%=36%

可供动用的金融资产=3000-2840=160(万元)

①销售净利率=4005000*100%=8%,股利支付率=200400*100%=50%

因为既不发行新股也不举借新债,所以外部融资额为 0,假设 2015 年的销售增长额为 W 万元,

则:0=W*(112%-36%)-160-(5000+W)*8%*(1-50%)

解得:销售增长额=500(万元)

所以,2015 年可实现的销售额=5000+500=5500(万元)

②外部融资额=(5500-5000)*(112%-36%)-160+100-500*6%*(1-80%)=254(万元)

③504=(6000-5000)*(112%-36%)-160-6000*8%*(1-股利支付率)股利支付率=80%

可以支付的股利=6000*8%*80%=384(万元)

④2015 年的销售额=5000*(1+25%)*(1-8%)=5750(万元)

外部融资额=(5750-5000)*(112%-36%)-160-5750*10%*(1-70%)=237.5(万元)

外部负债融资额=外部融资额-外部权益融资额=237.5-100=137.5(万元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-19

- 2020-03-27

- 2020-07-21

- 2020-03-04

- 2020-03-12

- 2020-01-16

- 2020-05-13

- 2020-04-18

- 2020-05-15

- 2020-03-04

- 2020-03-21

- 2020-02-06

- 2020-04-24

- 2020-07-28

- 2020-01-15

- 2020-01-08

- 2020-05-21

- 2020-02-22

- 2020-02-28

- 2020-03-04

- 2020-03-11

- 2020-04-12

- 2020-02-15

- 2020-05-27

- 2020-01-16

- 2020-01-16

- 2020-11-19

- 2020-01-04

- 2020-02-20

- 2020-02-19