注意!你知道2020年新疆高级会计师考试时间吗?

发布时间:2020-01-16

51题库考试学习网今天想和小伙伴们分享新疆2020年高级会计师考试时间的相关信息,想要了解的小伙伴快跟随51题库考试学习网的脚步一起来看看吧!

2020年新疆高级会计师考试方式:实行无纸化考试。

2020年高级资格《高级会计实务》科目的考试日期为:2020年9月6日,考试时间为8:30-12:00。

高级会计师考试科目为《高级会计实务》,高级会计实务考试题型为:案例分析题。主要考核应试者会计业务能力和解决实际问题综合能力。

《高级会计实务》考试内容来源于《高级会计实务》科目考试大纲。涵盖企业战略与财务战略、企业投资、融资决策与集团资金管理、企业预算管理、业绩评价、企业内部控制、企业成本管理、企业并购、金融工具会计、长期股权投资与合并财务报表以及行政事业单位预算管理、会计处理与内部控制的相关知识。

51题库考试学习网还给大家带来了高级会计师考试备考建议:

1、第二遍研读教材。

教材和考试大纲是考试最重要的出题依据,所有考试题目都不会超出教材和大纲的范围,因此只要将教材和大纲研究透彻,考试及格是没有问题的。

2、刷高质量的习题。

做题是必不可少的,尤其到最后的强化阶段和冲刺阶段,各位考生更要大量的做题。但要注意大量做题不是盲目刷题,而是要刷高质量的习题。历年真题是最好的复习资料,各位考生一定要高效利用起来。

3、 收集错题本。

要想真正掌握知识点,就必须通过反复的练习,做错的题目才能暴露备考中的漏洞,因此错题本是一定要准备的,把平时刷题中做错的题目收录其中,定期重新做一遍,错题中涉及的知识点、答题思路、解题技巧要熟练透彻的掌握。

好啦,以上就是本次51题库考试学习网为大家带来的全部内容啦,如果还有不清楚的,请继续关注51题库考试学习网,我们将继续为大家答疑解惑,为您带来更多有价值的信息!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:根据资料,分别计算A、B两方案的会计收益率,指出甲公司采用会计收益率法和回收期法的决策结论是否一致,并说明理由。

B方案会计收益率=0.31÷1×100%=31%

采用两种方法决策结论不一致。

理由:采用回收期法,A方案回收期短(2.5年),优于B方案(3.5年);采用会计收益率法,B方案会计收益率较大,优于A方案。

甲集团公司2×10年控制乙上市公司的目的是:计划在2×11年3月1日向乙上市公司注入其所属丙分公司的全部资产,从而最终实现甲集团公司整体上市,进一步盘活国有资产存量。根据上述资料,指出甲集团公司购入乙公司51%股份是否构成企业合并,并简要说明理由。

要求:计算甲公司发行的可转换公司债券应确认的负债和所有者权益金额。

200000000×0.6499+200000000×6%×3.8897=176656400(元)

2.可转换公司债券权益成分的公允价值:

200000000-176656400=23343600(元)

(1)光明能源经过可行性论证,为进军未来中长期的市场新热点项目,与通达公司(简称 B)、

兴达公司(简称 C)签订了一项安排:光明能源在该安排中拥有 50%表决权,B 拥有 30%表决权,C拥有 20%表决权。明光公司、B、C 之间的合同安排规定,对该安排相关活动的决定至少需要 75%的表决权。据此,能够行使决策权的唯一情况就是光明能源和 B 公司的一致行动。

(2)光明能源从积极参与电力改革出发,经过可行性论证,为打造对电力终端销售市场的主动性渗透,与 E 公司、F 公司安排一项涉及三方:光明能源在该安排中拥有 50%的表决权,E 和 F 各拥有 25%的表决权。三方之间的合同安排规定的合营协议,对安排的相关活动作出决策至少需要75%的表决权。据此,据此,能够行使决策权的两种情况就是光明能源和 B 公司的一致行动,或者E 和 F 公司的一致行动。

(3) 2010 年 1 月 20 日,光明能源与乙公司签订购买乙公司持有的丙公司(非上市公司)60%股权的合同。合同规定:以丙公司 2010 年 6 月 30 日评估的可辨认净资产价值为基础,协商确定对丙公司 60%股权的购买价格;合同经双方股东大会批准后生效。购买丙公司 60%股权时,光明能源与乙公司不存在关联方关系。

(4)购买丙公司 60%股权的合同执行情况如下:

①2010 年 3 月 15 日,光明能源和乙公司分别召开股东大会,批准通过了该购买股权的合同。

②以丙公司 2010 年 6 月 30 日净资产评估值为基础,经调整后丙公司 2010 年 6 月 30 日的资

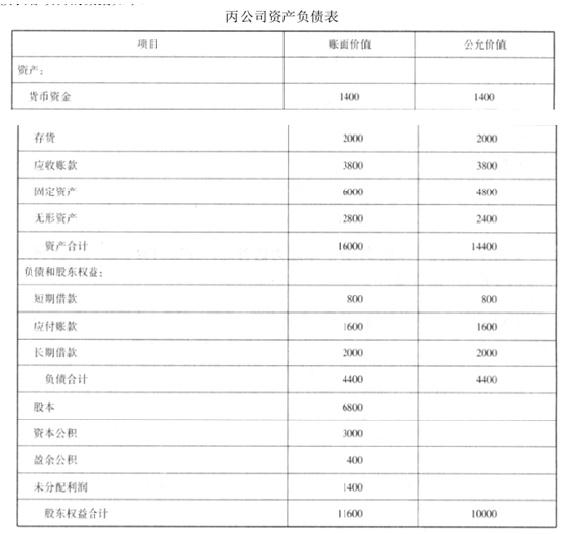

产负债表各项目的数据如下:

上表中固定资产为一栋办公楼,预计该办公楼自 2010 年 6 月 30 日起剩余使用年限为 20 年、净残值为 0,采用年限平均法计提折旧;上表中无形资产为一项土地使用权,预计该土地使用权自 2010 年 6 月 30 日起剩余使用年限为 10 年、净残值为 0,采用直线法摊销。假定该办公楼和土地使用权均为管理使用。

③经协商,双方确定丙公司 60%股权的价格为 5500 万元,光明能源以一栋办公楼和一项土地使用权作为对价。光明能源作为对价的固定资产 2010 年 6 月 30 日的账面原价为 2800 万元,累计折旧为 600 万元,计提的固定资产减值准备为 200 万元,公允价值为 4000 万元;作为对价的土地使用权 2010 年 6 月 30 日的账面原价为 2600 万元,累计摊销为 400 万元,计提的无形资产减值准备为 200 万元,公允价值为 1500 万元。2010 年 6 月 30 日,光明能源以银行存款支付购买股权过程中发生的评估费用 120 万元、咨询费用 80 万元。

④光明能源和乙公司均于 2010 年 6 月 30 日办理完毕上述相关资产的产权转让手续。

⑤光明能源于 2010 年 6 月 30 日对丙公司董事会进行改组,并取得控制权。

(5)丙公司 2010 年及 2011 年实现损益等有关情况如下:

①2010 年度丙公司实现净利润 1200 万元(假定有关收入、费用在年度中间均匀发生),当年提取盈余公积 120 万元,未对外分配现金股利。

②2011 年度丙公司实现净利润 1600 万元,当年提取盈余公积 160 万元,未对外分配现金股利。

(6) 2010 年 7 月 1 日至 2011 年 12 月 31 日,丙公司除实现净利润外,未发生引起股东权益变动的其他交易和事项。

(7) 2012 年 1 月 2 日,光明能源以 2500 万元的价格出售丙公司 20%的股权。当日,收到购买方通过银行转账支付的价款,并办理完毕股权转让手续。光明能源在出售该部分股权后,持有丙公司的股权比例降至 40%,仍能够对丙公司实施重大影响,但不再拥有对丙公司的控制权。

2012 年度丙公司实现净利润 800 万元,当年提取盈余公积 80 万元,未对外分配现金股利。丙公司因当年购入的可供出售金融资产公允价值上升确认资本公积 300 万元。

(8)其他有关资料:

①不考虑相关税费因素的影响。

②光明能源按照净利润的 10%提取盈余公积。

③不考虑投资单位和被投资单位的内部交易。

要求:

借:银行存款 2500

贷:长期股权投资——丙公司 1900

投资收益 600

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-12-21

- 2020-04-03

- 2020-02-29

- 2020-04-12

- 2020-08-29

- 2020-02-19

- 2020-03-12

- 2020-04-02

- 2020-03-13

- 2020-07-14

- 2020-02-06

- 2020-02-13

- 2020-07-17

- 2020-01-03

- 2020-02-08

- 2020-07-11

- 2020-01-15

- 2020-08-14

- 2020-03-05

- 2020-05-04

- 2020-01-14

- 2020-05-14

- 2019-12-05

- 2020-03-12

- 2020-04-15

- 2020-02-21

- 2020-03-06

- 2020-05-02

- 2020-02-13

- 2020-02-12