你必须知道的广西2020年高级会计师报名“网上支付”注意事项!

发布时间:2020-03-17

小伙伴看过来啦,想知道广西2020年高级会计师报名“网上支付”注意事项有哪些吗?这里有详细的说明哦,一起来看看吧。

2020年广西高级会计师报名时间:

根据《广西2020年高级会计师报名资格审核补充通知》可知:

报名时间:2020年3月16日至31日,逾期报名系统将自动关闭,不再补报。

现场资格审核时间推迟到2020年6月1日至12日正常上班时间,逾期不再办理。

网上缴费时间推迟到2020年6月1日至12日,逾期视为自动放弃报名。

现场资格审核通过的考生方可登陆报名系统进行缴费。

广西2020年高级会计师报名入口:全国会计资格评价网。

广西2020年高级会计师报名“网上支付”应注意哪些事项?

答:考生如果没有网上支付经验,请在支付前详细阅读自己银行卡的网上支付使用说明;有问题请拨打银行或易宝客服服务电话咨询。 考生不要使用网吧等公共场所的电脑进行网上支付操作;

考生在进行网上支付时,应注意保护好银行卡卡号和密码,注意卡内资金安全;

如果因上网条件或网络传输等原因造成支付速度慢,请考生耐心等待,尽量不要重复点击;

考生网上支付成功后,请不要立即关闭浏览器支付页面,等待报名系统接收考生的缴费信息,网站会自动跳转页面,显示“缴费成功”字样。如果由于不小心关闭网页或者由于网络、机器等原因不能自动跳转页面显示“缴费成功”字样,可凭“报名注册号”和“登录密码”重新登录报名网站检查自己的报名状态,得到“报名已确认”信息后,即为报名成功。

报考须知。

1. 全国会计专业技术中、高级资格考试采用无纸化方式,与网络、电源、设备等因素密切相关。因此,在考试过程中如出现断网、断电、服务器中断或者计算机中断等故障,会导致考试不能正常进行。如在短时间内恢复的,可以继续考试,考试系统会自动延长考试时间;如不能继续考试的,考生须服从考场工作人员安排,另安排时间继续考试。

2. 考试过程中如出现考试机器黑屏、蓝屏、延时、短暂断网等情况,且考生认为上述情况影响到考试成绩的,可以在提交试卷前向考点工作人员提出延时申请,考试结束后不再受理上述事宜。

3. 考试过程中,因考生未经工作人员允许坐错位置或不当操作造成的后果由考生自己负责。

以上就是关于广西2020年高级会计师报名“网上支付”注意事项的全部内容啦,还有没有不清楚的小伙伴呢?欢迎您咨询51题库考试学习网,我们在这里等你哦!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:列举经营战略的类型,并判断该玩具制造商上述业务层战略属于什么类型。

②属于成本领先战略(实现规模经济)和差别集中化战略(针对3岁以下的幼儿设计独有的“幼童速成学习法”玩具系列)。

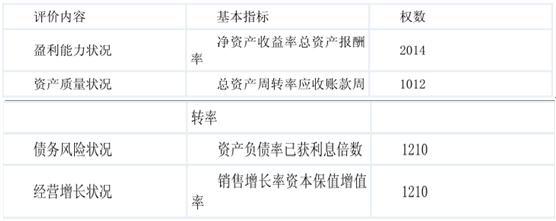

同时,A 公司还从战略管理、发展创新、经营决策、风险控制、基础管理、人力资源、行业影响和社会贡献等八个方面对各控股子公司进行管理绩效定性评价。为便于操作,A 公司选取财务指标中权数最高的基本财务指标——净资产收益率作为标准,对净资产收益率达到 15%及以上的子公司总经理进行奖励,奖励水平为该总经理当年年薪的 20%。下表为 A 公司下属的 M 控股子公司 2010 年的相关财务数据:

经过对 M 公司业绩指标的测算,M 公司最终财务绩效定量评价分数为 83 分,管理绩效定性评价分数为 90 分。

要求:

根据其评价分数,M 公司评价级别为 A(0.5 分),评价类型为优(0.5 分)。

下表是该石化公司2007-2011年5年间净利润和经调整计算的EVA对照表。

某石化公司2007-2011年净利润和EVA(单位:万元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-07-23

- 2020-03-27

- 2020-04-15

- 2020-02-29

- 2020-03-08

- 2020-04-24

- 2020-03-06

- 2020-01-30

- 2020-04-03

- 2020-08-14

- 2020-11-01

- 2020-07-04

- 2020-01-16

- 2020-02-07

- 2020-01-08

- 2020-02-20

- 2020-05-27

- 2020-02-04

- 2020-05-22

- 2020-06-12

- 2020-01-14

- 2020-02-20

- 2020-02-28

- 2020-01-15

- 2020-01-04

- 2020-03-21

- 2020-02-27

- 2020-03-19

- 2020-02-06

- 2020-06-13