你清楚河北高级会计考试入场的相关要求了吗?

发布时间:2020-02-06

考生们注意啦!提前了解一下2020年河北高级会计考试入场的要求吧,希望各位考友们能够采纳!接下来就跟着51题库考试学习网一起来看看吧!

河北2020高级会计职称考试入场程序及要求

考生凭准考证和本人二代居民身份证原件入场,在进行身份验证之后,进行现场图像采集,然后按准考证上的座位号对号入座。

考试开始30分钟后,考生不得进入考场参加考试。迟到30分钟内入场参加考试的,系统自动扣除迟到时间。

河北高级会计职称报名条件:

(一)报名参加高级资格考试的人员,应具备下列基本条件:

1.遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.具备良好的职业道德,无严重违反财经纪律的行为。

3.热爱会计工作,具备相应的会计专业知识和业务技能。

(二)报名参加高级资格考试的人员,除具备基本条件外,还应符合下列条件之一:

1.具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

2.具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

3.具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。

(三)本通知所述学历或学位,是指经国家教育行政部门认可的学历或学位。

(四)本通知所述有关会计工作年限,截止日期为2020年12月31日;在校生利用业余时间勤工助学,不视为正式从事会计工作,相应时间不计入会计工作年限。

(五)符合报名条件的人员需完成会计人员信息采集。在职在岗人员按属地化原则在其工作单位所在地报名;符合报名条件的在校学生,在其学籍所在地报名;符合报名条件的其他人员,在其户籍所在地或居住地报名。

符合报名条件的香港、澳门和台湾居民,按照就近方便原则在内地报名。有工作单位的,在其工作单位所在地报名;为在校学生的,在其学籍所在地报名。

所有报名参加考试人员,均在其报名所在地参加考试。

(六)审核报考人员报名条件时,报考人员应提交学历或学位证书或相关专业技术资格证书、居民身份证明(香港、澳门、台湾居民应提交本人有效身份证明)等材料。

好了,以上就是有关高级会计职称考试相关的全部内容。如果想要了解更多的考试信息,考友们可以关注51题库考试学习网哦!感谢各位的支持与信任,最后衷心祝愿考生们能取得理想成绩!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

理由:董事会确定公司最大风险承受度。

不过,就 A 省的现实的情形而言,“北极光电子”的主要业务和收入并不在大兴市,尤其是其分支机构在省内的销售终端点数量和销售队伍力量均落后于当地的几家本地代理中介机构。相比于“北极光电子”,这些机构对当地情况更为熟悉,具有丰富的本地优势,促销措施强大,但服务质量却远低于“北极光电子”。“北极光电子”在 A 省的分公司已建立 10 年,其业务量 10年来稳定增长,利润率也维持在较高水平,但业务量及收入总额尚不如本地公司,A 省分公司管理层的大多数也将会在未来的 l~5 年间陆续退休。最近,“锐达集团”给“北极光电子”制定的企业目标是保持市场领先地位,并将年增长率维持在 16%左右。由于各省市的业务增长率已经处于很低的水平,“北极光电子”管理层认为 A 省大兴市将是公司能否完成任务的一个关键且决定性因素。

要求:

主要理由。

(1)甲公司的组织架构为“公司总部一分公司一项目部”,拥有 6 家分公司,100 余个项目部。预算编制时,甲公司要求各分公司对每个项目部均单独编制项目收入、成本费用、利润等预算,再逐级汇总至公司总部。

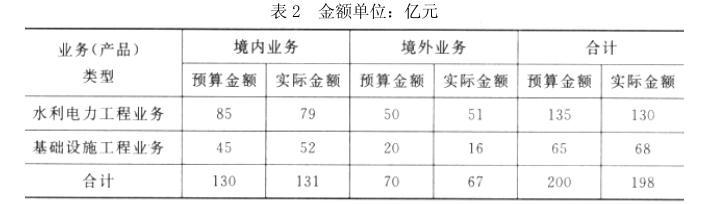

(2)2016 年初,甲公司对 2015 年的预算执行情况进行了全面分析,其中 2015 年度营业收入预算执行情况如表 2 所示:

(3)2016 年 7 月,M 公司对甲公司 2016 年上半年预算管控情况进行了检查,发现以下主要问题:①对年度营业收入、管理费用、利润总额等重点预算指标,未按季度或月度进行分解、控制,出现“时间过半,收入、利润指标只实现年度预算的 40%,而管理费用却达到年度预算的 63%”等问题,公司“保增长”压力大、提质增效工作成效不明显;②对应收款项、存货、现金流量等关键性监控指标,未进行分析预测且未采取适当的控制措施,导致应收款项及存货占用资金高企,事前控制能力有待提高。

(4)甲公司将 6 家分公司定位为“利润中心”,并将总部管理费用全部分摊给 6 家分公司。甲公司以分公司承担总部管理费用后的税前利润,作为业绩考核指标对分公司进行年度考核评价。假定不考虑其他因素。

要求:

评分说明:将:“加强过程控制、突出重点管理、刚性与柔性相结合、业务控制与财务控制相结合”全部列示的,不得分;其他情形按得分点给分。

改进措施:严格执行销售预算、生产预算、费用预算和其他预算,将年度预算细分为月度和

季度预算。

抓住预算控制重点,对重点预算项目严格管理;对关键性预算指标的实现情况按月、按周,甚至进行实时跟踪,对其发展趋势做出科学合理的预测,提高事前控制能力。

假定不考虑其他因素。

<1>?、指出甲公司进行私募股权投资的优点和局限性。

<2>?、判断甲公司进行私募股权投资的类别,并分析投资对象是否存在不当之处,并说明理由。

<3>?、简述私募股权投资的一般程序。

局限性在于缺乏监管、透明度差、流动性弱和估值难度大。(2分)

2.甲公司进行私募股权投资的类别包括创业投资(或风险投资)和夹层基金。(2分)

甲公司计划投资的对象存在不当之处。(1分)

理由:私募股权投资是指采用私募方式募集资金,对非上市公司进行的股权和准股权投资。甲公司计划的投资对象为上市公司和非上市公司,存在不当之处。(1.5分)

3.私募股权投资的一般程序包括:(1)投资立项;(2)投资决策;(3)投资实施。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-27

- 2020-07-31

- 2020-03-14

- 2020-03-27

- 2020-01-07

- 2020-07-08

- 2020-03-06

- 2020-03-11

- 2020-03-25

- 2020-02-20

- 2020-03-21

- 2020-02-20

- 2020-05-29

- 2020-02-27

- 2020-04-04

- 2021-07-28

- 2020-01-16

- 2020-03-24

- 2020-02-13

- 2020-02-14

- 2019-12-28

- 2020-01-16

- 2020-07-12

- 2020-01-15

- 2020-05-19

- 2020-02-23

- 2020-04-16

- 2020-11-29

- 2020-06-13

- 2020-02-12