内蒙古2020年高会报名现场审核取消了,是真的吗?

发布时间:2020-02-28

因疫情防控的要,求内蒙古2020年高会报名现场审核取消了,是真的吗?一起了解一下吧!

内蒙古2020年高级会计师报名时间: 3月10日—3月31日。

根据当前全国新型冠状病毒感染肺炎疫情防控要求,为了做好疫情防控工作,经研究决定,2020年中高级考试报名取消现场审核环节。

具体内容如下:

1.符合报考条件的考生,要在网上注册并打印信息表后,在报名表承诺书承诺人处签名并留存,等考试结束后,合格人员再携带报名表、本人身份证、学历或学位证书等材料到报名地会计考试管理机构现场审核。经会计考试管理机构审核通过后,领取证书。凡不符合报名条件的考生考试成绩无效。

2.符合报名条件,但受年龄限制,在网上无法注册的考生,在报名期限内请及时联系当地会计考试管理机构协调解决具体问题。

现场审核取消了也无法阻挡小伙伴们拿下高会的决心。那么,有了高级会计师职业资格证书后的社会地位怎么样呢?

众所周知,在社会的各项求职中,都要求从业人员有相关的一技之长,而作为高级会计师的话,高级会计资格证就是一项最好的保障,作为会计人本身来说,有一门技术,就不用担心企业的优胜劣汰,持有高级会计师职称,凭借这样的优势,可以在相关岗位上做的更好。

持有高级会计师证书的人普遍拥有较高的社会地位,他们有机会接触到各行各业的人,丰富了人脉关系。所以,持有高级会计职称人士越来越受到社会各界的尊重和认可。高级会计师的评定,默认选拔的是管理人才,是领导阶层,拿下高级会计师当然是对实力的肯定。

好了,以上就是关于内蒙古2020年高级会计师报名现场审核取消的具体内容的介绍,因考试政策、内容的不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如果有异议,请考生以权威部门公布的内容为准!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

总经理:近年来,国内其他企业新建了多个与本公司产品同类的生产线,对公司产品原有的市场份额形成一定冲击。不过,公司与国内同行企业相比,在产品质量、技术水平、研发和营销能力、管理协同和人才竞争力等方面依然具有领先优势。面对M产品技术变革步伐加快、客户需求多样化的市场形势,2019年,公司应继续坚持“需求引导、创新驱动、特色突出”的经营战略,大力开展技术创新,为客户提供优质独特的产品和服务体验,继续保持公司在全行业中的竞争优势。

假定不考虑其他因索。

要求:

根据上述资料,指出甲公司采取的经营战略具体类型及甲公司实施该战略所具有的内部条件。

内部条件:在产品质量、技术水平、研发和营销能力、管理协同和人才竞争力等方面具有领先优势。

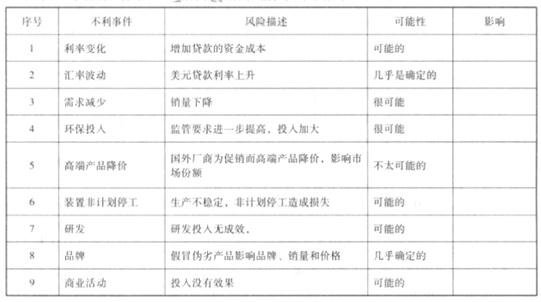

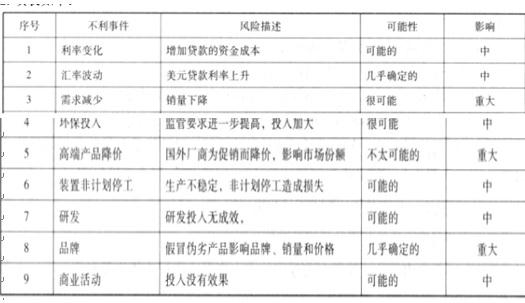

1.近年来,规避风险管理意识日渐增强,通过目标设定一事件识别一风险评估一风险应对一

风险监控等来精准实施风险管理流程。具体而言,企业风险的类别是风险管理有效开展的基础与前提,为全面认识公司所面临的各种风险,应该多维度、多层级地认知和分析风险的表现,公司近年来一起有效探索风险的多维度认知,通过风险理论与现实事件的分析和归纳基本掌握了风险的类别。

2.在事件识别的具体事件的风险地图绘制过程中,管理人员从事风险评估时要对所列出的风

险清单和风险评级分别分析发生可能性和影响程度,在科学地明确风险可能性排序和基本标准后,进一步分析风险影响程度,分别将风险可能性和影响程度在风险矩阵中表示(横轴表示风险可能性,纵轴表示影响程度),以此判断和确定风险重要性水平。风险管理人员经过各相关步骤,得出公司 B 产品净利润目标增长 20%所面临的风险情况如下表所示。

要求:

同时,第 3、8 项为公司重点管理的事件。

要求:请判断上述建议是否正确,并说明理由。

理由:在预算执行过程中发生的非财政补助收入超收部分原则上不再安排当年的基本支出。

(1)工作目标,通过实施内部控制规范体系,进一步提升公司治理水平和风险管控能力,合理保证公司经营管理合法合规、资产安全、财务报告及相关信息真实完整,提高经营效率和效果,促进公司实现发展战略。

(2)组织领导。董事会对内部控制的建立健全和有效实施负责,对内部控制建设中的重大问题作出决策。经理层负责组织领导公司内部控制的日常营运行,确定公司最大风险承受度,并对职能部门和业务单元实施内部控制体系进行指导。公司设置内部控制专职机构,负责制定内部控制手册并经批准后组织落实。

(3)工作安排,内部控制规范体系建设工作分阶段进行:第一阶段,梳理业务流程,公司严格按照《企业内部控制基本规范》及其配套指引的要求进行“对标”,认真梳理现行管理制度和业务流程;对配套指引未涵盖的业务领域,不纳入本公司实施内部控制规范体系的范围,不再进行相关管理制度和业务流程梳理。第二阶段,开展风险评估,公司根据战略规划和发展目标,组织开展风险评估工作,识别和分析经营管理过程中的各种内部风险,制定风险应对策略并实施相应的控制活动。第三阶段,组织内部控制试运行,公司通过深入宣传和加强培训等手段,在全公司范围内组织开展内部控制试运行工作。第四阶段,在内部控制正式运行的基础上,开展内部控制自我评价。

(4)控制重点,公司根据业务特点和发展实际,在梳理业务流程和开展风险评估的基础上。拟重点对研发业务、资金活动和合同管理,有针对性地实施控制。一是规范研发项目审批流程,重大研发项目由总经理办公会审议通过后实施。二是严格对现金和银行存款的管理,指定一人对办理资金业务的相关印章和票据进行集中管理。三是加强合同纠纷管理,合同纠纷经协商一致的,应与对方当事人签订书面协议;合同纠纷经协商无法解决的,应根据合同约定选择仲裁或诉讼方式解决。

(5)自我评价,公司授权内部审计部门作为内部控制评价部门,负责内部控制评价的具体组织实施工作。内部审计部门根据公司实际情况和管理要求,制定科学合理的评价工作方案,报经理层批准后实施。

(6)外部审计,公司拟聘用 A 会计师事务所为公司 2013 年内部控制自我评价工作提供咨询服务;同时,委托该会计师事务所提供内部控制审计服务。A 会计师事务所的咨询部门和审计部门相互独立,各自提供服务,人员不交叉混用。

要求:

是否存在不当之处;对存在不当之处的,分别指出不当之处,并分别说明理由。

2.第(2)项内容存在不当之处。(0.5 分)

不当之处:经理层确定公司最大风险承受度的表述不当。(0.5 分)

理由:董事会确定公司最大风险承受度。(1 分)

3.第(3)项内容存在不当之处。(0.5 分)

不当之处一:配套指引未涵盖的业务领域不纳入公司实施内部控制规范体系范围的表述不当。

(0.5 分)

理由:不符合全面性原则的要求。(1 分)

不当之处二:仅识别和分析经营管理过程中的各种内部风险的表述不当。(0.5 分)

理由:公司不仅要识别内部风险,还要识别与控制目标相关的各类外部风险。(1 分)

4.第(4)项内容存在不当之处。(0.5 分)

不当之处一:重大研发项目由总经理办公会审议通过后实施的表述不当。(1 分)

理由:重大研发项目由董事会或类似权力机构集体审议决策。(1 分)

不当之处二:指定一人对办理资金业务的相关印章和票据进行集中管理的表述不当。(1 分)

理由:严禁将资金业务的相关印章和票据集中一人保管。(1 分)

或:不符合不相容职务相分离的要求。(1 分)

或:不符合制衡性原则的要求。(1 分)

5.第(5)项内容存在不当之处。(0.5 分)

不当之处:内部控制评价方案报经理层批准后执行的表述不当。(0.5 分)

理由:内部控制评价方案报经董事会批准后实施。(1 分)

6.第(6)项内容存在不当之处。(0.5 分)

不当之处:委托 A 会计师事务所的咨询部门和审计部门分别为公司提供内部控制咨询服务和内部控制审计服务的表述不当。(0.5 分)

理由:无法保证内部控制审计工作的独立性。(1 分)

或:为企业提供内部控制咨询服务的会计师事务所,不得同时为同一企业提供内部控制审计

服务。(1 分)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-25

- 2020-03-12

- 2019-04-18

- 2020-01-31

- 2020-02-22

- 2020-01-10

- 2020-05-29

- 2020-03-26

- 2020-05-08

- 2020-01-16

- 2020-03-27

- 2020-02-14

- 2020-02-15

- 2020-02-07

- 2020-03-05

- 2020-03-05

- 2020-03-05

- 2020-08-12

- 2020-02-18

- 2020-03-26

- 2020-03-28

- 2020-03-26

- 2020-04-04

- 2020-03-04

- 2020-03-17

- 2019-12-28

- 2020-09-03

- 2020-05-27

- 2020-02-22

- 2020-02-27