了解云南2020年会计高级职称有哪些报名条件

发布时间:2020-01-05

关于云南2020年会计高级职称有哪些报名条件?不知道的小伙伴快跟着51题库考试学习网一起来了解一下吧!

2019年高会考试已经结束,已经有很多小伙伴开始准备2020年高级会计报名了,云南2020会计高级职称报名条件有哪些?2020年云南会计高级职称报名条件官方还未发布,可先参考2019年云南高级会计职称考试报名条件,预计不会有太大变化。

云南2019年高级会计师报名条件

报名参加高级会计师资格考试的人员,除具备基本条件外,还应具备下列条件之一:

(1)获得博士学位,从事会计工作累计满2年,且会计师履职满2年;

(2)获得硕士学位,从事会计工作累计满7年,且会计师履职满4年;

(3)获得大学本科学历,从事会计工作累计满10,年,且会计师履职满5年;

(4)获得大学专科学历,在州级及以上单位工作的,从事会计工作累计满20年,且会计师履职满5年;获得大学专科学历,在县及其以下单位工作的;从事会计工作累计满15年,且会计师履职满5年。

高级会计师发展前景及含金量如何?

会计人员职称制度改革后,会计职称评价结果与会计人员聘用、考核、晋升等用人制度衔接,也就是说职称证书和待遇、晋升直接挂钩,用人单位在考虑人选时也要优先考虑持有会计职称证书,并给予相应的待遇。

根据近年来财会人员薪酬情况调查结果显示,持有不同专业证书,年薪差距明显。拿到高级会计职称后,平均年薪约25-30w。总体来看,普通企业的中层管理人员则可能仅有20-40w+,上市公司财务总监的薪水比较高,可达到30w-100w+。这也是为什么很多人考完注册会计师后,继续奋战高级会计师的原因之一。

以上就是51题库考试学习网带给大家的内容,如果遇到其他不能解决的问题,请关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

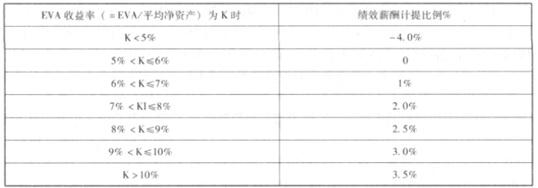

绩效年薪= EVA×分档计提比例

资料 2.大华公司 2016 年度相关数据(万元)

第一类,来自于资产负债表审计结论的相关数据:

年初:流动资产 13000 万元、非流动资产 700 万元、流动负债 5000 万元、非流动负债 2000万元、实收资本 12000 万元、其他权益 1000 万元。

年终:流动资产 15000 万元、非流动资产 7000 万元、流动负债 6000 万元、非流动负债 2000万元、实收资本 12000 万元、其他权益 2000 万元。

其他相关项目包括:无息流动负债(包括应付票据、应付账款、预收款项、应交税费、应付利息、其他应付款、其他流动负债)年初 4000 万元、年终 4000 万元。

符合主业规定的在建工程年初 200 万元、年终 200 万元。

第二类,来自于利润表审计结论的相关数据,净利润 4000 万元,同时,已经按照正常会计处理的全年利息支出 200 万元、研发支出总额 1200 万元、获得地方政府补助 160 万元、二级市场短期炒股收入 3000 万元、与主业发展无关的资产置换收益 4040 万元。

要求:

依据现行国资委 EVA 考核框架,计算大华公司经营层应该得到的 2016 年度绩效年薪(本案例主要考察确认思路,公式最重要,数据到万元为止)。

=142613500*100%=10.56%

所以:绩效年薪=经济增加值*分档计提比例=1426*3.5%=49.91

理由:生产或经营工作急需时,应规定使用部门可以直接实施采购,以免影响生产经营,但事后应补充履行请购程序,并详细记录。

甲公司如果实施股票期权激励计划,应按以下原则进行会计处理,在等待期内的每个资产负债表日,以可行权股票期权数量的最佳估计为基础,按照股票期权授予日的公允价值,将当期取得的服务计入相关资产成本或当期费用,同时计入应付职工薪酬。

要求:请判断甲公司上述处理是否存在不当之处,如存在不当之处,说明理由。

理由:以权益结算的股份支付当期取得的服务计入相关资产成本或当期费用,同时计入资本公积——其他资本公积。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-07

- 2020-01-29

- 2020-06-06

- 2019-12-29

- 2020-02-28

- 2020-04-10

- 2020-04-04

- 2020-02-20

- 2020-07-21

- 2020-03-29

- 2020-03-14

- 2020-03-04

- 2020-03-29

- 2020-08-28

- 2020-02-12

- 2020-03-05

- 2020-05-30

- 2020-05-08

- 2020-04-22

- 2020-02-15

- 2020-03-13

- 2020-07-11

- 2020-05-30

- 2020-08-08

- 2020-03-19

- 2020-05-29

- 2020-01-16

- 2020-02-18

- 2020-08-25

- 2021-06-13