西藏2020年高级会计职称考试方式你了解吗?

发布时间:2020-06-05

西藏2020高级会计职称考试方式你知道是什么吗?还在等什么?快来跟着51题库考试学习网一起了解一下吧!

西藏2020高级会计职称考试方式:

高级会计师资格考试实行无纸化考试,考试在计算机上进行。试题、答题要求和答题界面在计算机显示屏上显示,考生应使用计算机鼠标和键盘在计算机答题界面上进行答题。

西藏2020高级会计职称考试题型:

《高级会计实务》科目试题题型为案例分析题(开卷考试)。2020年度高级资格考试命题以2020年度中、高级资格考试大纲为依据,考试内容不超出考试大纲的范围。

西藏2020高级会计职称考试分原则:

高级资格考试每道试题分值在试题前说明,实行计算机网上人工阅卷。

西藏2020高级会计考试时间:

高级资格《高级会计实务》科目考试日期为2020年9月6日(星期日),考试时间为8:30—12:00。

为什么选择学习网校的课程?

考高会为什么要听课呢?其实了考高会这个年龄段,很多人离开学校已经很多年了,大多数人对学习已经很陌生了,虽然很多人学的是会计专业,但多年的高会辅导经验告诉我们,不管对于什么样的学员来讲,拿起高会的教材一看都发懵。

因为高会的教材,听起来是一门课,看着是一本书,其实这本书师多门课程的拼盘,好多课程压缩在一起是一门课,如果去自学的话会耗费同学们大量的精力,可能会让你觉得无从下手。但是你听老师的课就不同了,老师以靶向备考为方向,来给大家做考前辅导的,这样可以在短时间之内,把握这一章节的要点、了解易考的高频考点,使同学们应对考试更有针对性。简单说就是听课可以提高效率。选择中华会计网校的高会课程,能够尽力的帮助大家去总结考试的规律,抓住考点,应对未来的考试。

重视开卷考试

很多考生以为开卷考试现场看书就行,并没有太重视,其实并不是这样,高会考试出题人不可能明明白白的把答案直接写在课本上,也不可能让你在考场上轻轻松松翻到考察的知识。

高级会计师之所以开卷考试,那是因为高级会计师考试选拔的是企业的高管,高级管理人才的最大特点,不是知识的记忆者,而是知识的运用着,运用知识跟把知识抄过来可不是一个概念,所以大家一定要重视学习。

2020年高级会计师备考已经开始,已经报考2020高会的小伙伴们一定要加油,51题库考试学习网与大家同在!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

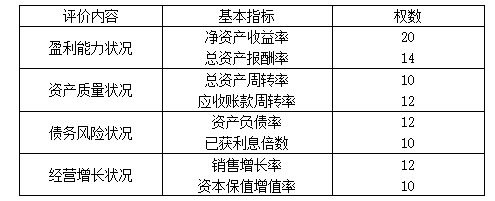

同时,A公司还从战略管理、发展创新、经营决策、风险控制、基础管理、人力资源、行业影响和社会贡献等八个方面对各控股子公司进行管理绩效定性评价。

为便于操作,A公司选取财务指标中权数最高的基本财务指标——净资产收益率作为标准,对净资产收益率达到15%及以上的子公司总经理进行奖励,奖励水平为该总经理当年年薪的20%。下表为A公司下属的M控股子公司2010年的相关财务数据:

经过对M公司业绩指标的测算,M公司最终财务绩效定量评价分数为83分,管理绩效定性评价分数为90分。

要求

1.分别计算M公司2010年净资产收益率、总资产报酬率、总资产周转率、应收账款周转率、资产负债率和已获利息倍数(要求列出计算过程)。

2.测算M公司综合绩效评价分数,并依据综合绩效评价分数判断其归属的评价级别和评价类型(要求列出计算过程)。

3.判断A公司仅使用净资产收益率作为标准对子公司总经理进行奖励是否恰当,并简要说明理由。

总资产报酬率=(0.12+0.36)÷6.8×100%≈7.06%

总资产周转率=7.48÷6.8×100%=110%(或1.1次)

应收账款周转率=7.48÷1.87×100%=400%(或4次)

资产负债率=3.06÷6.8×100%=45%

已获利息倍数=(0.12+0.36)/0.12=4倍

2.M公司综合绩效评价分数=83×70%+90×30%=85.1分

根据其评价分数,M公司评价级别为A,评价类型为优。

3.A公司仅使用净资产收益率作为奖励标准不恰当。

理由:仅使用净资产收益率进行评价不全面(或:不符合全面性原则;或:没有综合考虑财务、非财务业绩评价指标),并对管理层经营管理水平进行定性评价。

(1)研究分析2017年前三季度预算执行情况。会议认为,2017年前三季度公司净利润、经济增加值指标的预算执行进度未完成阶段性预算目标(75%),但管理费用指标已接近年度预算目标。会议要求,第四季度要打好“提质增效”攻坚战,对于净利润、经济增加值指标,要确保总量完成年度预算目标;对于管理费用,要对业务招待费、会议费、差旅费等项目分别加以控制。

2017年前三季度预算执行分析报告摘录如下:①实现营业收入51.6亿元,为年度预算目标的75.9%;②实现净利润5.2亿元,为年度预算目标的61.2%;③实现经济增加值2.5亿元,为年度预算目标的58.5%;④发生管理费用4.8亿元,为年度预算的95.8%,其中研究开发费1.5亿元;⑤发生财务费用0.52亿元,其中利息支出0.5亿元。另据相关资料显示:甲公司考核经济增加值指标时,研究开发费、利息支出均作为会计调整项目,企业所得税税率为25%,前三季度加权平均资本成本为6%。

(2)安排部署2018年度预算编制工作。会议要求:①预算编制方法的选择要适应公司所面临的内外部环境。公司所处行业的运营环境瞬息万变,应高度重视自主创新,各项决策要强调价值创造长远视角,预算要动态反映市场变化,有效指导公司营运。②预算目标值要保持先进性与可行性。预计公司2017年实现营业收入68亿元、营业收入净利率为10.5%。基于内外部环境的综合判断,2018年预算的营业收入增长率初步定为25%、营业收入净利率为10.8%。③为确保预算目标的实现及预算的严肃性,2018年主要预算项目的目标值在执行过程中不得进行任何调整。

假定不考虑其他因素。

要求:

(1)根据资料(1),指出甲公司预算管理专题会议要求中体现了哪些预算控制方式。(总额控制和单项控制)P157

(2)根据资料(1),结合经济增加值法,计算甲公司2017年前三季度的税后净营业利润,以及2017年前三季度的平均资本占用。

(3)根据资料(2)中的第①项,指出最能体现甲公司内外部环境及相关要求的预算编制方法,并说明理由。

(4)根据资料(2)中的第②项,采用比例预算法确定甲公司2018年净利润的初步预算目标值。

(5)根据资料(2)中的第③项,指出是否存在不当之处,并说明理由。

②6.7-平均资本占用×6%=2.5,所以:

平均资本占用=(6.7-2.5)÷6%=70(亿元)

(1) 2011年8月,甲公司就实行股权激励计划做出如下安排:

①2011年9月至10月,总经理牵头组织人事部门及财务部门拟定股权激励计划草案。

②2011年11月1日,召开董事会会议审计该股权激励计划草案。如获通过,将于11月8日公告董事会会议、股权激励计划草案摘要和独立董事意见。

③2011年11月,聘请注册会计师就股权激励计划是否履行了法定程序、是否符台国家关规定等发表专业意见,并出具意见书。

④2011年11月29日,召开股东大会审议该股权激励计划,如获通过,即着手准备实施。

(2) 2011年11月29日,甲公司股东大会批准了该股权激励计划。甲公司随机开始实施如下计划:

①激励对象:5名中方非独立董事、45名中方高层管理人员、1名外籍董事和15名外籍高层管理人员,共计66人。

②激励方式分为两种:

一是向中万非独立董事和中方高层管理人员每人授予10000份股票期权,涉及的股票数量占公司当前股分的0. 5%。这些激励对象自2012年1月1日(授予日)起,连续服务3年后,可接每股5元的价格购买10000股公司股票,该股票期权应在2015年12月31日之前行使.

二是向外籍董事和外藉高层管理人员每人授予10000分现金股票增值权。这些激励对象自2012年1月1日(授予日)起,连续服务3年后,可按行权时股价高于授予日市价的差额获得公司支付的现金,该增值权应在2015年12月31日之前行使。

(3) 2012年,没有激励对象离开甲公司;2012正12月31日,甲公司预计2013年至2014年有5位中方高层管理人员和1名外籍高层管理人员离开。

2012年1月1日,甲公司股票的市价为每股12元,股票期权的公允价值为每份7元,股票增值权的公允价值为每份6元;2012正12月31日,甲公司股票的市价为每股15元,股票期权的公允价值为每份9元,股票增值权的公允价值为每份8元。

假定不考虑其他因素。要求:

增加甲公司管理费用{或:减少甲公司利润} 1050000元;增加甲公司资本公积{或:所有者权益} 1050000元。

(2) 2012年度股票增值权计划应确认的服务费用=(15+1 -1)*10000*8*l /3=400000(元)

增加甲公司管理费用{或:减少甲公司利润}400000元;增加日公司应付职工薪酬{或:负债} 400000元。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-31

- 2020-03-08

- 2020-02-06

- 2019-12-28

- 2020-02-07

- 2020-01-11

- 2020-03-08

- 2020-04-17

- 2020-02-04

- 2020-01-15

- 2020-05-10

- 2020-03-06

- 2020-01-05

- 2020-05-22

- 2020-04-29

- 2020-03-13

- 2020-07-18

- 2020-11-08

- 2020-03-15

- 2020-05-29

- 2020-03-06

- 2020-08-15

- 2020-03-25

- 2020-03-18

- 2019-08-27

- 2020-04-22

- 2020-02-22

- 2020-02-15

- 2020-04-17

- 2019-12-29