消息!关于2020年北京高级会计师考试时间确定了吗?赶紧了解下吧!

发布时间:2020-05-18

关于2020年北京高级会计师考试时间确定了吗?具体有哪些相关信息呢?接下来就一起探讨这个问题吧!

据2020年高级会计师考试已经进入备考状态,2020年北京高级会计师考试时间已公布。

北京高级会计师考试时间:9月6日8:30—12:00。

北京高级会计师考试大纲:

使用全国会计专业技术资格考试领导小组办公室制定的2020年度高级资格考试大纲。

北京高级会计师考试科目:

考试科目为《高级会计实务》。

北京高级会计师考试题型:

高级会计师考试题型全部为案例分析题,要求考生在210分钟内完成8道案例分析题目,高级会计师案例分析题共有9道。

而且必做题7题共80分,各题分值10-15分不等,选答题2题均为20分,选答题如果都做的话,计算机会自动识别,取高分者计入总分。计入成绩的总分值为100分。

级会计师报考条件:报名参加此次中、高级资格考试的人员,应具备下列基本条件:

1. 坚持原则,具备良好的职业道德品质;

2. 认真执行《中华人民共和国会计法》和国家统一的会计制度以及有关财经法律、法规、规章制度,无严重违反财经纪律的行为;

3. 履行岗位职责,热爱本职工作。根据《关于2005年广东省高级会计师资格考评结合试点工作有关事项的通知》等有关规定,报名参加高级资格考试的人员,除具备以上基本条件外,还应符合下列条件之一:

1.取得会计师等财会类中级专业技术资格后,从事本专业技术工作三年以上;

2.取得财会类专业博士学位后,从事本专业技术工作;具有非会计系列高级专业技术资格,符合转系列评审政策的人员;

考试成绩公布后,如考生对分数提出疑义,各地考试管理机构可向考生提供相关科目的明细分值。

高级会计师是会计师中的佼佼者,在单位中居于关键部门和重要的位置,应该具有优秀的分析判断能力,要综合考量企业面临的各种风险问题,找出存在的问题,并提出解决方案。

此外,高级会计师要将自己所学的知识运用到实践中,形成专业的决断力,在复杂的会计工作中,寻找解决难题的思路,从而做出正确的判断。

好了,以上就是好了,以上就是今天所要分享的内容,到这里就结束了,如果还有其他疑问,也可到帮考官网或者相关网站去搜索看看吧。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:根据资料,计算项目净现值,并判断该项目是否可行。

净现值大于零,项目可行。

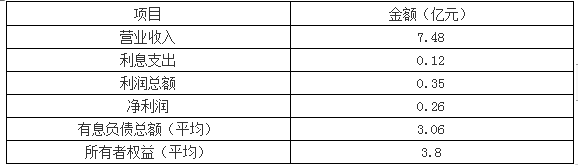

A公司下属的M控股子公司2017年的相关财务数据:

要求:

1.分别计算M公司2017年投资资本回报率、净资产收益率、息税前利润(要求列出计算过程)。

2.简述平衡计分卡含义及平衡计分卡中“平衡”的含义。

净资产收益率=0.26/3.8×100%=6.84%

息税前利润=0.35+0.12=0.47(亿元)

2.(1)平衡计分卡是指基于企业战略,从财务、客户、内部业务流程、学习与成长四个维度,将战略目标逐层分解转化为具体的、相互平衡的绩效指标体系,并据此进行绩效管理的方法。

(2)平衡计分卡中的“平衡”含义:①财务绩效与非财务绩效的平衡;②与客户有关的外部衡量以及与关键业务过程和学习成长有关的内部衡量的平衡;③领先指标和滞后指标设计的平衡;④结果衡量(过去努力的结果)与未来绩效衡量的平衡。

要求:

1.分别计算M公司2018年投资资本回报率、净资产收益率、息税前利润(要求列出计算过程)。

2.简述平衡计分卡含义及平衡计分卡中“平衡”的含义。

=(0.26+0.12)/(3.06+3.8)×100%=5.54%

净资产收益率=0.26/3.8×100%=6.84%

息税前利润=0.35+0.12=0.47(亿元)

2.(1)平衡计分卡是指基于企业战略,从财务、客户、内部业务流程、学习与成长四个维度,将战略目标逐层分解转化为具体的、相互平衡的绩效指标体系,并据此进行绩效管理的方法。

(2)平衡计分卡中的“平衡”含义:①财务绩效与非财务绩效的平衡;②与客户有关的外部衡量以及与关键业务过程和学习成长有关的内部衡量的平衡;③领先指标和滞后指标设计的平衡;④结果衡量(过去努力的结果)与未来绩效衡量的平衡。

总经理:近年来,国内其他企业新建了多个与本公司产品同类的生产线,对公司产品原有的市场份额形成一定冲击。不过,公司与国内同行企业相比,在产品质量、技术水平、研发和营销能力、管理协同和人才竞争力等方面依然具有领先优势。面对M产品技术变革步伐加快、客户需求多样化的市场形势,2019年,公司应继续坚持“需求引导、创新驱动、特色突出”的经营战略,大力开展技术创新,为客户提供优质独特的产品和服务体验,持续保持公司在全行业中的竞争优势。

要求:

根据上述资料,指出甲公司采取的经营战略具体类型及甲公司实施该战略所具有的条件。

条件:(1)具有很强的研究开发能力,研发人员要有创造性的眼光;(2)企业具有以其产品质量或技术领先的声望。(3)企业在这一行业有悠久的历史或吸取其他企业的技能并自成一体。(4)有很强的市场营销能力。(5)研究与开发、产品开发以及市场营销等职能部门之间要具有很强的协调性。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-04

- 2020-03-12

- 2020-09-01

- 2020-02-06

- 2020-04-03

- 2020-01-30

- 2020-04-05

- 2020-01-11

- 2020-03-05

- 2020-02-01

- 2020-02-06

- 2020-04-22

- 2020-01-16

- 2020-06-06

- 2020-04-17

- 2020-02-27

- 2020-06-11

- 2020-02-11

- 2020-03-08

- 2020-03-05

- 2020-04-19

- 2020-03-05

- 2020-02-23

- 2020-03-05

- 2020-05-08

- 2020-02-28

- 2020-06-27

- 2020-05-14

- 2020-04-21

- 2020-02-28