看过来,一起了解2020年上海高级会计师考试时间和方式

发布时间:2020-04-19

各位小伙伴,想知道上海2020年高级会计师考试时间和方式吗?快来跟51题库考试学习网一起了解一下吧:

上海高级资格《高级会计实务》科目考试日期为2020年9月6日(星期日),考试时间为8:30—12:00。

上海2020年高级会计师考试方式:实行无纸化考试

此外,51题库考试学习网为大家带来了高级会计师考试的相关信息:

1、高级会计师报考条件有哪些?

(1)坚持原则,具备良好的职业道德品质;

(2)认真执行《中华人民共和国会计法》和国家统一的会计制度,以及有关财经法律、法规、规章制度,无严重违反财经纪律的行为;

(3)履行岗位职责,热爱本职工作。

申请参加高级会计师考试人员,除具备基本条件外,还应符合下列条件之一:

(1)《会计专业职务试行条例》规定的高级会计师职务任职基本条件。

(2)省级财政、人力资源和社会保障部门或中央单位批准的本地区、本部门申报高级会计师职务任职资格评审条件。

报考人员应根据各省(区、市)具体要求提交相应材料。

2、高级会计师报名方式是什么?如何报名?

高级会计职称采取网上报名,高级会计职称考生可在规定的报名时间内登录“全国会计资格评价网”进行报名、缴费。

3、报名高级会计师考试还需要资格审核吗?

高级会计师报名资格审核方式分为网上资格审核、现场审核和考后资格审核三种。

网上审核:考生提交个人信息后,在规定的几天内重新登录报名系统,即可查看审核状态。

现场审核:考生在网上报名后,在规定的时间内携带报名表、学历证书及身份证明等资料到相关部门进行资格审核。

考后审核:考生在报名后直接参加考试,待成绩合格后,到相关部门进行资格审核,审核不通过的考生无法取得合格证。

4、高级会计职称都考哪些内容?

高级会计师考试科目为《高级会计实务》,高级会计实务考试题型为:案例分析题。主要考核应试者会计业务能力和解决实际问题综合能力。

《高级会计实务》考试内容来源于《高级会计实务》科目考试大纲。涵盖企业战略与财务战略、企业投资、融资决策与集团资金管理、企业预算管理、业绩评价、企业内部控制、企业成本管理、企业并购、金融工具会计、长期股权投资与合并财务报表以及行政事业单位预算管理、会计处理与内部控制的相关知识。

以上即为51题库考试学习网根据高级会计师考试为大家带来的相关信息,希望能对大家有一个参考作用。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

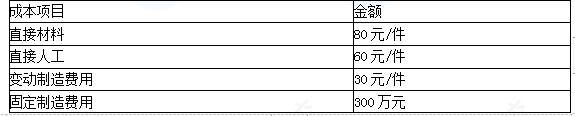

要求:在完全成本法和变动成本法下,对C产品所需零部件是自制还是外购进行决策。

自制成本=(80+60+30)×8+300=1660(万元)

外购成本1600万元(200×8)

零部件外购成本低,应该外购。

(2)变动成本法

自制的单位变动成本=80+60+30=170(元/件)

外购单价200元/件

即自制可以节约成本240万元(30×8),该零部件应自制。

注意:如果生产能力转移带来的边际贡献大于240万元,则应该外购。

合同条款一:

(1)该永续债嵌入了一项看涨期权,允许甲公司在发行第5年及之后以面值回购该永续债。

(2)如果甲公司在第5年末没有回购该永续债,则之后的票息率增加至11%(通常称为“票息递增”特征)。

(3)该永续债票息在甲公司向其普通股股东支付股利时必须支付(即“股利推动机制”)。甲公司根据相应的议事机制能够自主决定普通股股利的支付;甲公司发行该永续债之前多年来均支付普通股股利。

合同条款二:

当发行人未能清偿到期应付的其他债务融资工具、企业债或任何金融机构贷款的本金或利息时,发行人立即启动投资者保护机制(实务中有时将此类保护条款称为“交叉保护”),即主承销商于20个工作日内召开永续债持有人会议。永续债持有人有权对如下处理方案进行表决:

(1)无条件豁免违反约定;

(2)有条件豁免违反约定,即如果发行人采取了补救方案(如增加担保),并在30日内完成相关法律手续的,则豁免违反约定。

如上述豁免的方案经表决生效,发行人应无条件接受持有人会议作出的上述决议,并于30个工作日内完成相关法律手续。如上述方案未获表决通过,则永续债本息应在持有人会议召开日的次日立即到期应付。

假定不考虑其他因素。

要求:

根据合同条款一、合同条款二分别判断甲公司发行永续债应分类为金融负债还是权益工具,并说明理由。

理由:根据合同条款一,尽管甲公司多年来均支付普通股股利,但由于甲公司能够根据相应的议事机制自主决定普通股股利的支付,进而影响永续债利息的支付,对甲公司而言,该永续债并未形成支付现金或其他金融资产的合同义务;尽管甲公司有可能在第5年末行使回购权,但是甲公司并没有回购的合同义务。如果没有其他情形导致该工具被分类为金融负债,则该永续债应整体被分类为权益工具。同时,虽然合同中存在利率跳升安排,但该安排也不构成企业无法避免的支付义务。

2.根据合同条款二,该金融工具应分类为金融负债。

理由:首先,因为受市场对生产经营的影响等因素,能否有足够的资金支付到期的债务不在甲公司的控制范围内,即其无法控制是否会对债务产生违约;其次,当甲公司对债务产生违约时,其无法控制持有人大会是否会通过上述豁免的方案。而当持有人大会决定不豁免时,永续债本息就到期应付。因此,甲公司不能无条件地避免以交付现金或其他金融资产来履行一项合同义务,该永续债符合金融负债的定义,应当被分类为金融负债而非权益工具。

(1)甲单位成立国有资产清查工作领导小组,负责制定清查实施方案,组织开展清查工作,报送资产清查结果等。领导小组由单位负责人任组长,成员为资产、财务等部门负责人。领导小组决定,清查工作内容仅为对流动资产、固定资产、无形资产和对外投资等各类资产进行全面的清理、核对和查实。

(2)截至2018年12月31日,甲单位应收账款账面余额100万元为2011年12月应收C公司货款。清查过程中了解到,2014年2月法院发布了C公司的破产公告;2018年12月,C公司的破产清算工作已全部完成,C公司营业执照已在工商部门注销。根据C公司破产清算材料,经鉴定,甲单位债权已不能得到任何清偿。领导小组决定,立即对该应收账款予以核销,确认损失。

理由:国有资产清查工作内容包括单位基本情况清理、账务清理、财产清查、损益认定、资产核实和完善制度等。

事项(2)决定不正确。

理由:财政部门批复、备案前的资产损失和资金挂账,单位不得自行进行账务处理。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-07-29

- 2020-08-20

- 2020-02-23

- 2020-02-18

- 2020-10-11

- 2020-04-30

- 2020-02-29

- 2020-04-03

- 2020-04-10

- 2020-03-14

- 2020-01-07

- 2020-04-18

- 2020-04-22

- 2020-04-03

- 2020-02-07

- 2020-04-04

- 2020-07-12

- 2020-04-17

- 2019-12-28

- 2021-10-03

- 2020-01-03

- 2020-02-06

- 2019-10-25

- 2020-03-15

- 2020-01-08

- 2020-04-09

- 2020-09-01

- 2020-03-10

- 2020-01-14

- 2019-12-27