速速围观!辽宁2020年高级会计考试科目

发布时间:2020-07-12

2020年高级会计师考试时间越来越近了,考试科目大家都了解了吗?考试方式呢?都知道了吗?下面51题库考试学习网就带领大家一起来了解看看,关于辽宁2020年高级会计师考试科目及考试相关内容。

辽宁2020年高级会计考试科目:

2020年度高级资格考试命题以2020年高级资格考试大纲为依据,考试内容不超出考试大纲的范围。

辽宁2020年高级会计考试题型:

《高级会计实务》科目试题题型为案例分析题(开卷考试)。

辽宁2020年高级会计考试时间:

高级资格《高级会计实务》科目考试日期为2020年9月6日(星期日),考试时间为8:30—12:00。

参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

备考建议

1、在职考生要合理利用碎片化时间,做好规划,坚持保证每天的复习时间,依据考试大纲列出考试重点。

2、全职考生要切忌拖延症“发作”。一定要养成自律的好习惯,利用好时间充足的优势,调整好状态,同时劳逸结合,相信天道酬勤!

3、大龄考生要勤能补拙,相信自己。一定要经常性的温习回顾,延长记忆周期,避免遗忘。

答题技巧

首先,要对大纲中每章业务和每个环节的处理清晰理解,通过针对性的案例演练对知识点的把握做到融会贯通,对重要业务的处理做到举一反三。

其次,关于案例分析的具体思路,建议先看答题要求,再看案例材料。因为案例材料通常很多,阅读量很大,带着问题阅读案例材料,既可以节约时间,提高效率,也可以对案例涉及的考核点进行快速定位,提高准确度。

再次,在提高阶段针对性进行案例练习时,要养成好的习惯,解答前需要梳理好思路,按照题目要求逐题逐条进行解答。解答时,应组织好语言,简明扼要地表达清楚自己的观点,关键词一定要突出,让阅卷老师一眼就能看到自己的核心答案,不要废话连篇,没有重点。

以上是关于2020年辽宁高级会计师考试相关内容,小伙伴们都清楚了吗?如果大家对高级会计师考试还有别的问题,可以多多关注51题库考试学习网,我们将继续为大家答疑解惑!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

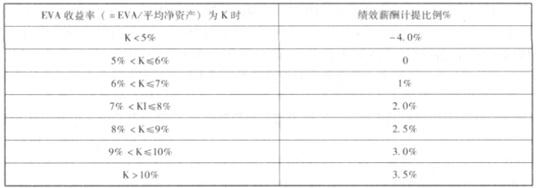

绩效年薪= EVA×分档计提比例

资料 2.大华公司 2016 年度相关数据(万元)

第一类,来自于资产负债表审计结论的相关数据:

年初:流动资产 13000 万元、非流动资产 700 万元、流动负债 5000 万元、非流动负债 2000万元、实收资本 12000 万元、其他权益 1000 万元。

年终:流动资产 15000 万元、非流动资产 7000 万元、流动负债 6000 万元、非流动负债 2000万元、实收资本 12000 万元、其他权益 2000 万元。

其他相关项目包括:无息流动负债(包括应付票据、应付账款、预收款项、应交税费、应付利息、其他应付款、其他流动负债)年初 4000 万元、年终 4000 万元。

符合主业规定的在建工程年初 200 万元、年终 200 万元。

第二类,来自于利润表审计结论的相关数据,净利润 4000 万元,同时,已经按照正常会计处理的全年利息支出 200 万元、研发支出总额 1200 万元、获得地方政府补助 160 万元、二级市场短期炒股收入 3000 万元、与主业发展无关的资产置换收益 4040 万元。

要求:

依据现行国资委 EVA 考核框架,计算大华公司经营层应该得到的 2016 年度绩效年薪(本案例主要考察确认思路,公式最重要,数据到万元为止)。

调整后资本总额=平均所有者权益+平均负债合计-平均无息流动负债-平均再建工程

=13500+7500-4000-200 =16800(万元)

确认资本成本=调整后资本总额*资本成本率=16800*5.5%=924(万元)

生产部长说:“我厂每个分厂负责不同型号的产品制造,每种型号的产品都需要不同的模具进行制造,因此模具制造成本很高。建议重新设计产品,考虑模具的通用性,减少零件种类数,从而降低模具制造作业的资源消耗。”

铸造分厂厂长说:“我厂的化铁作业化出一吨铁水的焦炭用量比行业平均水平高出 30%,增加了成本。通过逐项排查与分析发现,造成焦炭用量偏高的原因是通风口设计不合理,为此我厂需要进行技术改造降低不合理资源消耗。”

第一分厂厂长说:“我们聘请了专家对我厂的作业进行分析,专家发现我厂生产协调、检测、修理和运输这四个作业不增加顾客价值。建议我们想办法消除这四项作业。”

运输部长说:“我厂运输作业任务较重,申清购买一台新运输设备。但是专家意见是不购买

新设备,将分散在各分厂的运输设备集中在一起作为一个作业管理,将运输设备集中管理后,提高了利用率,灵活性增强。运输设备管理作业消耗的资源将来会有所下降。”

采购部经理说:“今年我们严格物资采购的控制,不但尽量做到货比三家,而且通过要求供应商压价来降低采购价格,原材料采购成本总体降低了 500 多万元。但是却造成了供货期间延长的情况。由于我厂检测力量薄弱,加之供应商发货后由于生产线继续使用,因此对零件质量的控制不严格,导致了一定的质量事故。”

要求:

(1)甲单位在2019年开展了若干大型工程建设项目,由于项目安排支出较多,为尽快完成工程项目,单位负责人建议应尽可能缩减基本支出金额。

(2)2019年,甲单位“M农业创新实验项目”经财政部批复预算为100万元,2019年4月,甲单位组织实施了第一轮实验,实际发生经费支出30万元,后续预计还要开展几轮实验,甲单位为避免后期经费不足,甲单位经领导班子研究后将“M农业创新实验项目”预算调整为150万元。

(3)甲单位在编制2020年的预算工作中,预计总收入超出预计总支出。考虑到单位实有资金账户存款金额经常出现大幅度的变动,利息收入预算编制存在困难,甲单位未将利息收入纳入下年度收入预算。

(4)为按规定自2019年1月1日起执行新政府会计制度,2018年5月甲单位组织单位财务人员培训,实际发生专项培训经费支出15万元。由于年初该专项培训费预算仅为10万元,培训经费有5万元缺口。甲单位财务处将该5万元的经费缺口在本年度“内部控制信息系统建设”专项经费的培训费预算项目下列支。

(5)2019年1月,甲单位对2018年预算执行情况进行分析,2018年年初预算批复数额为8500万元,6月份因某一项目发生变更,报财政部批准后调增预算600万元,2018年决算支出8400万元,含2017年结转支出400万元。

假定不考虑其他因素。

<1>?、根据国家部门预算管理相关规定,逐项判断事项(1)至(4)的处理是否正确;如不正确,逐项说明理由。

<2>?、根据事项(5)计算甲单位的预算收支完成率。

理由:预算要先保证基本支出,项目支出预算的编制要量力而行,避免预算执行中频繁调整。(1分)

事项(2)的处理不正确。(1分)

理由:当年安排预算的项目一经批准,对当年的年初预算数不得再做调整,涉及调剂当年预算数的,在执行中,按照规定程序办理。(1分)

事项(3)的处理不正确。(1分)

理由:收入预算的编制内容应全面完整。(1分)

事项(4)的处理不正确。(1分)

理由:项目资金应专款专用。(1分)

2.预算收入完成率=(8500+600)÷(8500+600)=100%(1分)

预算支出完成率=(8400-400)÷(8500+600)=87.91%(1分)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-06-24

- 2020-02-26

- 2020-04-03

- 2020-04-21

- 2020-02-20

- 2020-02-12

- 2020-02-20

- 2020-03-05

- 2020-04-18

- 2020-06-02

- 2020-01-31

- 2020-02-27

- 2020-10-25

- 2020-04-22

- 2020-03-03

- 2020-06-28

- 2020-02-25

- 2020-02-11

- 2020-05-02

- 2020-06-30

- 2020-04-17

- 2020-06-02

- 2020-01-10

- 2020-02-15

- 2020-03-05

- 2020-04-18

- 2020-03-22

- 2020-04-14

- 2020-01-01

- 2020-05-12