江苏常州2020年高会报名人数大幅度提高?

发布时间:2020-04-03

江苏常州2020年高级会计师报名人数大幅度提高?这是真的吗?疫情期间,常州财政人的热情服务依然不减。51题库考试学习网带大家一起了解一下吧!

一切为了考生-常州考区会计中高级资格考试报名工作小记面对新冠肺炎疫情带来的会计考试报名影响,常州考区的全体工作人员,在省财政厅及市财政局局领导的指导下,不畏困难,团结协作,急考生所急,想考生所想,面对不断增长的报名人数,克服人手紧、任务重等困难,放弃周末休息时间,立足岗位,连续作战,协同努力。

在报名开始之前,常州市财政局通过常州财政微信公众号、报纸、官网等渠道,做好宣传,让更多的人看到考试通知,了解今年考试要求,提前做好准备。同时,联合各区在学习文件精神的基础上,探讨其中的难点疑点,制订审核要点

,统一口径,熟练掌握各系统操作,扎实做好线上审核各项准备工作。

报名期间,更是全力以赴。因新冠肺炎疫情影响,往年的报名资格现场审核改为线上审核,虽减少了窗口流动人员,但是繁忙程度并没有减轻。“你好,请问有什么可以帮助你?”“麻烦你提供详细资料”“好的,不客气”……从早到晚各种咨询电话不断,有咨询报名条件报名流程的、有催促赶紧审核的、有查询为什么被退回的,一天几百个电话一一解释,常常嗓子哑了说不出话。

对于那些不会操作系统,始终报不上名的考生,他们来到了现场报名,会计窗口人员热情接待,帮他们注册、帮他们采集、帮他们报名、帮他们拍照上传,努力确保审核质量和审核进度。

报名期间,没有因报考工作或服务态度发生一起争吵,更没发生一起投诉。

2020年全国会计中高级报名,常州市共有9629位考生通过审核,比去年增长了近18%。这一数字的大幅度提高,离不开省技术部门的支持,更离不开常州全体会计工作人员的辛勤付出。疫情之下口罩虽蒙住了彼此的脸,却遮不住财政人火热的服务心。常州财政人将一如既往,用微笑热情贯彻为民服务宗旨,树立财政人员美好形象。

好了,以上就是关于2020年江苏省常州市高会报考的内容介绍,希望能温暖到大家。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

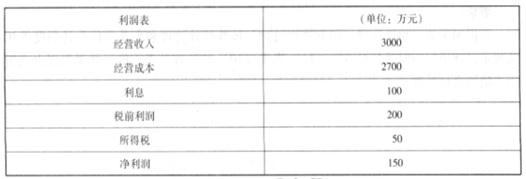

材料一:A 企业从事电子产品生产销售的企业,适用的所得税率为 25%。目前该公司正在进行2017 年的财务规划。A 企业财务经理预计企业 2017 年的经营收入和成本将会上升 10%,总资产周转率(经营收入平均总资产)则下降为 1.5 的水平,利息费用为年初负债的 5%。A 企业财务报表如

下:

以下为企业 2016 年资产负债表和利润表(简化)

材料二:B 是一家中等规模的家用电器制造企业,在行业竞争具有一定经营和财务优势,但设备规模及生产能力不足。目前,宏观经济处于企稳阶段,家电消费需求数量和购买能力呈现出上升趋势。公司为抓住机遇,发挥优势,增加利润和企业价值,增强可持续发展实力,正在研究经营与财务战略。

材料三:C 公司高管团队正在召开相关的发展研讨会,具体的讨论如下:经理甲:目前公司处于难得的发展机遇,因此公司要加快发展的步伐,重点做好市场开拓工作,现有市场的空间仍然较大,营销团队的工作较为艰巨。

财务总监乙:公司需要进一步扩大融资规模,鉴于目前利息率较低,因此公司拟发行 500 万元公司债券,此项融资活动将使得公司资产负债率提升为 55%。

财务副总丙:公司已经向 B 公司求助,希望能够通过 B 公司的担保获取银行信用,进而支持公司业务发展的资金需要。目前 B 公司提出要求 C 公司做相应的反担保。

要求:根据以上资料,回答以下问题:

(1)并购背景

甲公司为一家建筑企业,在电力建设的全产业链(规划设计、工程施工与装备制造)中,甲公司的规划设计和工程施工能力处于行业领先水平,但尚未涉入装备制造领域。在甲公司承揽的EPC(设计-采购-施工)总承包合同中,电力工程设备均向外部供应商采购。为形成全产业链优势,甲公司拟通过并购方式快速提升电站风机等电力工程设备的技术水平和制造能力。

(2)并购价值评估

甲公司采用可比企业分析法、可比交易分析法对丙公司价格进行了综合评估。经评估,丙公司的评估价值在16亿元。甲公司向乙公司收购丙公司的报价为16.8亿元。

并购前,甲公司的市场价值为132亿元。如并购完成,预计两家公司经过整合后的市场价值合计将达到160亿元,此外,甲公司预计在并购价款外,还将发生财务顾问费、审计费、评估费、律师费等并购交易费用0.5亿元。

假定不考虑其他因素。

要求:

1.根据资料(1),从并购双方行业相关性角度,指出甲公司并购丙公司的并购类型。

2.根据资料(2),计算甲公司并购丙公司的并购收益、并购溢价和并购净收益,并据此指出甲公司并购丙公司的财务可行性。

2.并购收益=160-132-16=12(亿元)

并购溢价=16.8-16=0.8(亿元)

并购净收益=12-0.8-0.5=10.7(亿元)

甲公司并购乙公司后能产生10.7亿元的并购净收益,从财务管理角度分析,此项并购交易是可行的。

2018年2月,甲公司董事会制定了国际化发展战略,打算在国际舞台上大展身手。根据公司发展战略规划,拟收购欧洲某国一家生产同类产品的乙公司100%股权。若收购成功,则意味着公司将打入该国市场,并辐射到欧洲其他国家。为此聘请资产评估机构对乙公司进行价值评估,评估基准日为2017年12月31日。经过协商,最终确定采用市场法对乙公司价值进行评估。与乙公司相关的财务数据如下所示:

(1)2017年12月31日,乙公司的利润总额为20000万元,利息费用为10000万元,折旧摊销费用为10000万元。

(2)2017年12月31日,乙公司的可比公司——A公司的EV/EBITDA为6。

并购乙公司前,甲公司价值为42亿元;并购乙公司后,预计经过内部整合,合并后的公司价值将达到72亿元。

2018年6月,甲公司完成了对乙公司的收购,支付的并购对价为25.5亿元,此外还发生相关交易费用0.5亿元,收购完成后乙公司保持相对独立运营。随后,甲公司对乙公司的管理层进行了部分调整,委派了一批核心管理人员进驻乙公司,并对乙公司的绩效管理与激励机制以及财务资金管控环节进行重点改进。

假定不考虑其他因素。

<1>?、从并购后双方法人地位的变化情况、并购双方行业相关性角度,分别判断该并购属于哪种方式,并说明理由。

<2>?、根据可比公司的EV/EBITDA乘数,计算乙公司的企业价值EV。

<3>?、计算并购净收益,并从财务管理角度判断本次收购是否可行。

<4>?、指出甲公司进行了哪些类型的并购后整合。

理由:并购后各并购参与主体甲公司和乙公司继续存续。(1分)

从并购双方行业相关性角度看,属于混合并购中市场扩张型并购。(1分)

理由:甲、乙公司经营同类产品,但是在不同市场。(1分)

2.乙公司的企业价值=6×(2+1+1)=24(亿元)(1分)

3.并购溢价=25.5-24=1.5(亿元)(1分)

并购净收益=72-(42+24)-1.5-0.5=4(亿元)(1分)

并购净收益大于0,从财务管理角度分析,本次收购交易是可行的。(1分)

4.并购后整合类型:管理整合、人力资源整合、财务整合。(2分)

要求:请根据《政府收支分类科目》,判断上述事项支出经济分类是否正确;如不正确,分别指出正确的分类科目。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-29

- 2020-06-05

- 2020-11-19

- 2020-03-08

- 2020-02-08

- 2020-01-08

- 2020-02-18

- 2020-03-27

- 2020-03-13

- 2020-02-13

- 2020-03-15

- 2019-12-12

- 2020-08-01

- 2020-08-20

- 2020-03-12

- 2020-02-29

- 2020-03-28

- 2020-02-08

- 2020-02-28

- 2020-02-29

- 2020-03-31

- 2020-02-28

- 2020-02-13

- 2020-01-01

- 2020-02-02

- 2020-02-19

- 2020-08-12

- 2020-05-03

- 2020-12-06

- 2020-09-04