如何在有限的时间里,提升学习效率呢?快来看看吧!

发布时间:2020-05-26

许多2020年高级会计师备考的小伙伴对高级会计师考试充满了好奇,文章是关于2020年高级会计师考试的相关信息,一起来看看吧!

2020年高级会计师考试方式:无纸化考试方式。

2020年高级会计师考试科目:高级资格《高级会计实务》。

考试日期为2020年9月6日,考试时间为8:30—12:00。

2020高会考试时间为9月6日,参加高级会计师考试的考生,都是单位业务骨干,家庭的顶梁柱,实际上留给大家备考的时间并不多,还没考试备考的同学抓紧时间学习吧!距离2020年高级会计师考试时间越来越近,那么如何在有限的时间里,提升学习效率呢?

学员1:yukicyh

我今年考高会,孩子一年级。白天上班。每天中午12点到2点的休息时间里我逼着自己睡30分

午觉。家里有妈妈帮我家务做饭。晚上吃好晚饭我检查辅导孩子作业。9点之前给孩子洗完澡上床。每天晚上雷打不动9点到11点听课。白天不忙的时候做会强化练习。白天练习晚上听课。

学员2:不忘初心666

我学不进去的时候就来看励志贴,看到别人比我难比我还努力,然后就滚去学习了......

学员3:138****4659

时间当然是挤出来的,但是挤出来后就要高效利用。学习期间关掉手机,免去了控制不住自己刷微博刷微信。学习的时候好记性不如烂笔头,用写的还能提高集中注意力。

看了大家的经验总结,有没有受到点启发呢?

学习效率低的同学根据自己的实际情况,可以相应改变一下策略。选择适合自己最佳听课时间,可以在精神饱满的早上,也可以在安静的晚上,不论是在哪个时间段,只要能高效学习就是你最佳听课时间。备考高会还是要一步步来 稳扎稳打 急不得。把基础打牢了,才能更好的进行下一步的复习。

好了,以上就是51题库考试学习网为大家分享的全部内容了,希望对各位小伙伴有所帮助。如果大家对提升高会学习效率还有其他疑问,可以随时到51题库考试学习网或其他相关网站查询。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)将财政拨款预算收入的本年发生额转入财政拨款结转,增加财政拨款结转6 000万元,同时将事业支出中的财政拨款支出的本年发生额转入财政拨款结转,减少财政拨款结转5 000万元;

(2)将非同级财政拨款预算收入的本年发生额转入非财政拨款结转,增加非财政拨款结转800万元,同时将事业支出中非财政专项资金支出的本年发生额转入非财政拨款结转,减少非财政拨款结转750万元;

(3)将结转资金余额中符合结余性质且留归本单位使用的非财政拨款转为非财政拨款结余资金,增加非财政拨款结余资金50万元,减少非财政拨款结转资金50万元;

(4)将其他预算收入的本年发生额转入其他结余,增加其他结余100万元;

(5)将其他支出的本年发生额转入其他结余,减少其他结余60万元;

(6)将其他结余通过非财政拨款结余分配转入非财政拨款结余40万元。

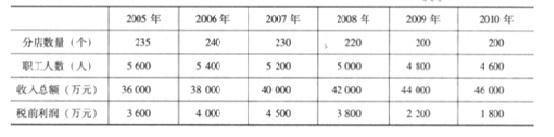

鉴于 2011 年第一季度税前利润继续下滑,万利家具公司董事会于 2011 年 5 月召开扩大会议,销售总监张林、设计师与采购总监李工、财务总监王农等均参加了会议。

在讨论到万利家具公司未来发展时,张林认为,万利家具公司 2011 年度第一季度每件家具的税前边际贡献已经降至最低水平,建议采取措施增加销量。采取的措施包括扩大产能并降价,如果可能还可以进军客户众多的低档卧室家具市场。

王农不同意张林进军低档卧室家具市场的建议,认为该成本领先战略不能解决万利家具公司所面临的问题。王农建议继续采取有效措施发展公司现有的中档目标客户群,并力争增加边际贡献。

李工同意王农的看法。李工还建议委托国外顶级设计师设计多种类型的卧室家具,采取包括在高级时尚杂志刊登广告等有效的销售推广措施,以此进军高档卧室家具市场。同时,改造现有生产线,考虑生产具有特色主题的家具以及与家具相关的附带装饰物品,并接受客户订制的家具生产。

董事会对张林、王农和李工的建议进行了深入的讨论,但未能达成共识。

要求:

1.A 事业单位张先生:新制度在系统总结分析传统预算会计体系的利弊基础上,构建了“财

务会计和预算会计适度分离并相互衔接”的会计核算模式。“适度分离”就是指适度分离政府预算会计和管理会计功能,决算报告和财务报告功能,全面反映政府会计主体的预算执行信息和财务信息。

2.B 事业单位张先生:上述张先生所言正确,进一步说,“适度分离”主要体现在以下三个方面:一是“双功能”,二是“双基础”,即权责发生制和收付实现制同时适用于同一业务,国务院另有规定的,依照其规定。三是“双报告”,通过财务会计核算形成财务报告,通过预算会计核算形成决算报告。

3.C 事业单位汪女士:新制度有机整合了《行政单位会计制度》《事业单位会计制度》和医

院、高等学校、科学事业单位等行业事业单位会计制度的内容。在科目设置、科目使用和报表项目说明中,区分为行政和事业单位;在核算内容方面,基本保留了现行各项制度中的通用业务和事项,同时根据改革需要增加各级各类行政事业单位的共性业务和事项;在会计政策方面,对同类业务尽可能作出同样的处理规定。

4.D 事业单位赵先生:新制度全面引入了权责发生制,并对收入和费用两个财务会计要素的

核算内容,并原则上要求按照权责发生制进行核算;增加了应收款项和应付款项的核算内容,对长期股权投资采用权益法核算,确认自行开发形成的无形资产的成本,要求对固定资产、公共基础设施、保障性住房和无形资产计提折旧或摊销,但暂不引入坏账准备等减值概念,来确认预计负债、待摊费用和预提费用等。

5.E 事业单位洪主任:在政府会计核算中强化财务会计功能,对于科学编制权责发生制政府

财务报告、准确反映单位财务状况和运行成本等情况具有重要的意义。因此,就像内部控制一样,未来的预算会计务必全面与企业会计接轨。

6.F 行政机关吴助理:新制度扩大了政府资产负债核算范围,除按照权责发生制核算原则增

加有关往来账款的核算内容外,在资产方面,增加了公共基础设施、政府储备物资、文物文化资产、保障性住房和受托代理资产的核算内容,以全面核算单位控制的各类资产;还增加了“研发支出”科目,以准确反映单位自行开发无形资产的成本。在负债方面,增加了预计负债、受托代理负债等核算内容,以全面反映单位所承担的现时义务。因此,新制度全面、准确地反映单位资产扣除负债之后的所有者权益状况,包括少数股东权益。

7.G 行政机关谢主任:新制度依据《基本建设财务规则》和相关财务、预算管理规定,在充

分吸收《国有建设单位会计制度》合理内容的基础上对单位建设项目会计核算进行了规定。单位对基本建设投资按照新的行政事业单位会计处理标准,统一进行会计核算,先单独建账,再统一合并,既专门核算单位基本建设活动的过程,又有利于提高单位会计信息的完整性。

8.H 事业单位许女士:与新制度配套,未来政府财务报告以权责发生制为基础编制,包括政

府部门财务报告和政府综合财务报告。政府部门财务报告由政府部门编制,主要反映本部门财务状况、运行情况等,为加强政府部门资产负债管理、预算管理、绩效管理等提供信息支撑。政府综合财务报告由政府财政部门编制,主要反映政府整体财务状况、运行情况和财政中长期可持续性等,可作为考核地方政府绩效、开展地方政府信用评级、评估预警地方政府债务风险、编制全国和地方资产负债表以及制定财政中长期规划和其他相关规划的重要依据。

9.I 事业单位陈科长:本单位经批准于 20×5 年 5 月与另一单位共同出资设立具有独立法人资格的培训中心,本单位以一座办公楼出资,该办公楼原价为 400 万元,评估价值为 800 万元,未计提折旧。假定不考虑其他因素。本单位会计处理应该是:借:长期投资 800 万元,贷:非流动资产基金(长期投资)800 万元;同时,借:非流动资产基金(同定资产)400 万元,贷:固定资产

400 万元

10.J 事业单位杨主任:行政事业单位通常不得以任何形式用占有、使用的国有资产对外投资或者举办经济实体。在特殊情况下,经过审批方可对外投资或兴办经济实体。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-24

- 2020-01-14

- 2020-03-22

- 2020-02-06

- 2020-04-03

- 2020-04-22

- 2020-04-16

- 2020-08-13

- 2020-03-04

- 2020-02-08

- 2020-03-13

- 2020-02-16

- 2020-06-02

- 2020-03-11

- 2020-02-22

- 2020-04-04

- 2020-01-10

- 2020-07-31

- 2020-01-16

- 2020-04-05

- 2020-01-26

- 2020-02-12

- 2020-02-22

- 2020-04-21

- 2020-08-23

- 2020-02-19

- 2020-01-03

- 2020-03-06

- 2020-01-29

- 2020-01-15