一键查看2020陕西高级会计证报名时间3月10日起

发布时间:2020-02-16

关于2020年陕西省地区高级会计师报名时间,想必应该还有很多考生们不了解,针对有小伙伴提出部分高级会计师的相关问题,51题库考试学习网在这里将为大家详细解答一下,如果小伙伴们准备好了就跟着51题库考试学习网一起看看吧!

关于报名网站

全国会计资格评价网(http://kzp.mof.gov.cn/)。

关于报考须知

1.全国会计专业技术中、高级资格考试采用无纸化方式,与网络、电源、设备等因素密切相关。因此,在考试过程中如出现断网、断电、服务器中断或者计算机中断等故障,会导致考试不能正常进行。如在短时间内恢复的,可以继续考试,考试系统会自动延长考试时间;如不能继续考试的,考生须服从考场工作人员安排,另安排时间继续考试。

2.考试过程中如出现考试机器黑屏、蓝屏、延时、短暂断网等情况,且考生认为上述情况影响到考试成绩的,可以在提交试卷前向考点工作人员提出延时申请,考试结束后不再受理上述事宜。

3.考试过程中,因考生未经工作人员允许坐错位置或不当操作造成的后果由考生自己负责。

关于报名条件

基本条件

报名参加高级资格考试的人员,应具备下列基本条件:

(1)遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规;

(2)具备良好的职业道德,无严重违反财经纪律的行为;

(3)热爱会计工作,具备相应的会计专业知识和业务技能。

具体条件

报名参加高级资格考试的人员,除具备基本条件外,还应符合下列条件之一:

①具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年;

②具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年;

③具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。

关于高级会计师报名时间:3月10日至3月31日。

好了,以上就是有关于高级会计师的全部内容。感谢各位小伙伴的支持与信任,也请考生们及时关注官方的动态消息,最后衷心祝愿考生们能取得理想的好成绩!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

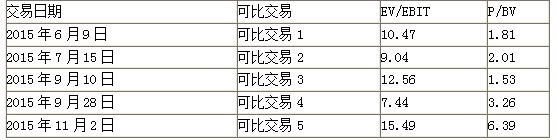

可比交易的EV/EBIT和P/BV相关数据如表:

要求:1.根据资料,运用可比交易分析法,计算如下指标:(1)可比交易的EV/EBIT平均值和P/BV平均值;(2)乙公司加权平均评估价值。

要求:2.根据资料,运用可比交易分析法,从甲公司的角度,判断并购对价是否合理,并说明理由。

(10.47+9.04+12.56+7.44+15.49)/5=11(倍)

P/BV的平均值为:

(1.81+2.01+1.53+3.26+6.39)/5=3(倍)

乙公司加权平均评估价值:

(5.5×11)×60%+(21×3)×40%=61.5(亿元)

2. 对甲公司而言,并购对价合理。

理由:乙公司的并购对价为60亿元,低于乙公司评估价值61.5亿元。

假定不考虑其他因素。

(1)甲公司为实现做强做大主业的战略目标,对业务相似、地域互补的能源企业A公司实施收购。收购前,甲公司与A公司及其控股股东之间不存在关联方关系,且A公司采用的会计政策与甲公司相同。

①2016年1月1日,甲公司与A公司控股股东签订股权转让协议,以10亿元价款购入A公司控股股东持有的A公司70%的有表决权股份。该日,A公司可辨认净资产的账面价值为11.2亿元,公允价值为11.3亿元。

②2016年3月29日,甲公司向A公司控股股东支付了全部价款10亿元,并于2016年3月30日办理完毕股权转让手续,能够对A公司实施控制。2016年3月30日,A公司可辨认净资产的账面价值为11.5亿元,公允价值为12亿元;除W固定资产外,A公司其他可辨认资产、负债的公允价值与账面价值相同;W固定资产账面价值为 0.2亿元,公允价值为0.7亿元,甲公司为收购A公司发生并支付资产评估、审计、法律咨询等直接费用0.3亿元。

要求:

1.根据材料(1),判断甲公司与A公司的企业合并属于同一控制下企业合并还是非同一控制下企业合并,并说明理由;指出甲公司合并A公司的合并日(或购买日)。

要求:

2.根据材料(1),确定甲公司在合并日(或购买日)长期股权投资的初始投资成本;指出甲公司在合并财务报表中是否应确认商誉,并说明理由;确定合并日(或购买日)W固定资产反映在合并资产负债表中的金额。

(2)2016年5月10日,甲公司以非公开方式向母公司乙公司发行普通股2亿股,取得乙公司持有的B公司100%的有表决权股份,能够对B公司实施控制。B公司采用的会计政策与甲公司相同。合并日,B公司所有者权益的账面价值为7亿元,公允价值为8亿元;B公司所有者权益在最终控制方乙公司合并财务报表中的账面价值为7.2亿元。

据此,甲公司于合并日在个别财务报表中,以合并日B公司所有者权益的账面价值7亿元,作为长期股权投资的初始投资成本。

(3)2014年5月20日,甲公司通过非同一控制下的企业合并取得C公司80%的有表决权股份,能够对C公司实施控制;甲公司对C公司长期股权投资的初始投资成本为1.6亿元。2016年6月30日,甲公司因战略转型,以0.75亿元价款出售所持有的C公司20%的表决权股份,并办理完毕股权转让手续;该日,C公司自2014年5月20日开始持续计算的净资产账面价值为3亿元。

股权出让后,甲公司仍能对C公司实施控制。自2014年5月20日起至本次股权出让前,甲公司一直持有C公司80%的有表决权股份。据此,甲公司在个别财务报表中,将出售C公司部分股权取得的价款与所处置股权投资账面价值的差额0.35亿元确认为资本公积(股本溢价)。

要求:

3.逐项判断资料(2)至(3)中甲公司所作的会计处理是否正确;如不正确,指出正确的会计处理。

理由:收购前,甲公司与A公司不受同一方或相同多方最终控制。

[或:收购前,甲公司与A公司及其控股股东之间不存在关联方关系。]

购买日为2016年3月30日。

2.甲公司长期股权投资的初始投资成本为10亿元。应确认商誉。

理由:企业合并成本大于合并中取得的被购买方可辨认净资产公允价值份额的差额,应确认为商誉。甲公司对A公司的合并成本为10亿元,大于购买日按持股比例享有的A公司可辨认净资产公允价值份额8.4亿元,差额为1.6亿元,故应在合并资产负债表中确认商誉1.6亿元。

合并资产负债表中,合并中取得的被购买方可辨认资产,以其在购买日的公允价值计量,故W固定资产反映在合并资产负债表的金额是其公允价值为0.7亿元。

3. 资料(2)会计处理不正确。

正确的会计处理:应以合并日B公司所有者权益在最终控制方乙公司合并财务报表中的账面价值7.2亿元,作为长期股权投资的初始投资成本。

资料(3)会计处理不正确。

正确的会计处理:出售C公司部分股权取得的价款与所处置股权投资账面价值的差额0.35亿元,应确认为投资收益,计入甲公司当期个别利润表。

理由:对于超预算和预算外采购项目,应先履行预算调整程序,由具有审批权限的部门或人员审批后,再行办理请购手续。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-26

- 2020-04-30

- 2020-02-05

- 2020-03-12

- 2020-08-01

- 2019-12-28

- 2020-02-13

- 2020-02-21

- 2020-09-03

- 2020-02-15

- 2020-02-26

- 2020-03-21

- 2020-04-15

- 2020-02-20

- 2020-04-11

- 2020-07-03

- 2020-08-15

- 2020-01-16

- 2020-03-07

- 2020-08-20

- 2020-04-04

- 2020-02-26

- 2020-08-27

- 2020-03-04

- 2020-02-14

- 2020-07-16

- 2020-03-05

- 2020-02-14

- 2020-09-02

- 2020-05-27