赶紧看!新疆2020高级会计师考试时间出来啦!

发布时间:2020-04-21

首先在这里我想给所有的小伙伴说大家一定要摆正自己的备考态度,主动去学习。并且按照计划进行每一天的学习,踏实备考。这样才能打下坚实的基础。

2020年高级会计职称备考已开启了,想要参加2020年高会考试的小伙伴们,新疆2020高级会计师考试时间明确了!快来了解一下吧!新疆2020年高级会计师考试时间:高级资格考试于2020年9月6日举行。考试时间为8:30—12:00。新疆2020年高级会计师考试方式:实行无纸化考试。

可能很多小伙伴要问了,考高会可以提升专业为什么考高会呢?很多人说就是为了学习专业,当初很多学高会的学员,现在,在单位里做了财务部经理、做了总会了,但还经常听课,为什么呢?

那是因为学的内容在实际生活中也用,财会管理部分在工作中用的特别的多。越是高层的人越是爱学习,学高会的人已经成顶梁柱了吧?家里顶梁柱,单位顶梁柱,35岁左右,人生的黄金时段,最理性的时候,这时候得到稍稍点化,能够从此开悟,让你未来有所提升。

2020年高级会计职称备考已开启,一定要注意自己的考试策略。认真审题,每道题控制在20分钟,先易后难,打乱顺序,从相对容易、自己有把握的题开始做。在考场拿到试卷后,自己迅速浏览了一下题目,调整做题顺序,先做事业单位题,接下来是套期保值、股权激励、两道计算题、最后一道事业单位题、最后是第一和第二内控题,最终在考试结束前做完全部题目。做题过程中,还要认真审题,题目怎么问,怎么答,确保得分点。

另外选择辅导班时尽量选择报网校的辅导班,严格按照网校辅导班的进度和学习计划,会取得事半功倍的效果。1.网校开始辅导的时间早,从7月份开始,将近二个月的高密度辅导。2.网校的信息量大。3.网校的辅导课程安排紧凑,讲解详细,将各章知识点融会贯通。

学习考试是艰苦的过程,但唯有付出才会有甘甜的收获。千万不要觉得无所谓,就过度的放松,相反,适当的给自己进行放松反而更有利于学习所以,这个自己一定要合理地去把握,不管攀登的路途有多艰辛,为了心中的目标,努力前行,永不放弃!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

理由:董事会确定公司最大风险承受度。

7 月 20 日,甲单位总会计师召集财务处相关人员参加会议,听取近期财务工作汇报,有关事项与处理建议如下:

(1)甲单位按 2014 年年度工作计划在日常公用经费预算中安排了行政事业单位内部控制知识专题培训经费 20 万元。5 月,甲单位委托国内 A 高校组织实施了本系统相关专题培训,实际发生

培训费支出 23 万元,财务处建议将发生的培训费超预算部分 3 万元在数字信息平台建设专项经费的培训费预算项目下列支。

(2)甲单位 2014 年上半年非财政补助收入累计超收 300 万元,考虑到下半年能源价格调整及用量增加带来的预算支出压力。财务处建议从超收的非财政补助收入 300 万元中,安排 200 万元用于本年度预计增加的公用经费。

(3)甲单位位于 2014 年年初收到以财政授权支付方式拨付的办公楼改造项目经费 90 万元。该项目原计划于年初开始实施,但由于改造方案存有争议,直至 7 月仍未启动实施,且未发生资金支出,为加快预算执行进度,财务处建议将该项目资金于当月全额拨付给同本单位有长期业务合作关系的 B 施工企业,并列入事业支出,待改造方案论证充分后再组织施工。

(4)2014 年 6 月,甲单位准备编制 2015 年“一上”预算草案,各业务部门提出了 2015 年事业发展与用款计划,包括新增专项任务的资金需求,财务处在对 2015 年预计发生的各项支出进行汇总后发现,预计总支出超出预计总收入较多。财务处建议预算资金安排应当首先保障单位基本支出合理需要,在此基础上再根据财力情况合理安排事业发展所需的项目支出。

(5)为了进一步推进预算绩效管理,甲单位于 2014 年年初制定了本单位项目经费预算绩效管理指导意见,该指导意见明确,在预算编制环节,各预算部门申请项目经费应申报绩效目标,包括项目绩效内容和绩效指标,且绩效目标设置应科学可行,准确具体。财务处建议对纳入预算绩效管理的项目未按规定要求申报绩效目标的,不予安排预算资金。

(6)2014 年 6 月,为了贯彻落实《行政事业单位内部控制规范(试行)》文件精神,甲单位制

定了本单位《内部控制规范工作手册(试行)》,该手册规定:单位应当加强对外投资管理,确保对外投资的可行性研究与评估,对外投资决策与执行、对外投资处置的审批与执行等不相容职务相互分离,为了更好地防范投资风险,财务处建议对外投资无论金额大小,均由单位领导班子集体研究决定后执行。

(7)甲单位于2013年通过公开招标向C供应商采购了一套价值160万元的管理信息系统(不属

于集中采购目录范围),由于需要对该管理信息系统的部分功能进行拓展,甲单位在 2014 年预算中安排了相关支出 20 万元。2014 年 7 月,在对供应商进行遴选时,为了保证服务配套要求,财务处建议继续向 C 供应商采购,但不再公开招标。

(8)2013 年 12 月,甲单位以财政授权支付方式购入一批价值 30 万元的材料,材料已于购入当月被全部领用,共计入事业支出(基本支出)。2014 年 1 月,因部分材料质量存在缺陷,甲单位经与供应商协商,该供应商同意退回部分货款。甲单位于 6 月收到退货款 5 万元,并按规定办理完毕零余额账户用款额度的恢复手续,财务处建议做冲减 2014 年事业支出(基本支出)5 万元处理。

(9)甲单位作为“营改增”试点单位已被税务机关认定为增值税一般纳税人,2014 年 6 月,

甲单位因开展涉及增值税纳税义务的经营活动购入一批材料,取得增值税专用发票。金额为 117万元,其中增值税 17 万元。材料验收入库,款项已通过银行支付,财务处建议做增加存货,减少银行存款各 117 万元处理。

(10)2014 年 6 月,甲单位使用财政直接支付专项资金对综合服务楼进行改建(非基本建设项

目)。综合服务楼账面原价 1600 万元,已计提折旧 1400 万元。甲单位同施工方签订的施工合同金额为 800 万元,合同约定工程进度达到 20%时,支付首笔工程款 160 万元。截至 2014 年 7 月 20日,施工进度已经达到 10%,甲单位尚未支付工程款,财务处建议对该项固定资产改建业务做增加在建工程、减少固定资产各 1600 万元处理。

要求:

理由:项目资金应专款专用,基本支出不应在项目支出中列支。(1.5 分)

2.事项(2)的处理建议不正确。(0.5 分)

理由:基本支出预算执行中发生的非财政补助收入超收部分,原则上不安排当年的基本支出,

可报财政部门批准后安排项目支出或结转下半年使用。(1.5 分)

3.事项(3)的处理建议不正确。(0.5 分)

理由:项目资金应按项目实际执行情况结算,不得虚列支出。(1.5 分)

4.事项(4)的处理建议正确。(1 分)

5.事项(5)的处理建议正确。(1 分)

6.事项(6)的处理建议不正确。(0.5 分)

理由:对外投资由单位领导班子集体研究决定后,应按国家有关规定履行报批手续。(2 分)

7.事项(7)的处理建议不正确。(0.5 分)

理由:添购金额超过原合同金额 10%,不符合单一来源采购条件。(1.5 分)

8.事项(8)的处理建议不正确。(0.5 分)

正确处理:

增加财政补助结转(基本支出结转)【或9.事项(9)的处理建议不正确。(0.5 分)

正确处理:

增加存货 100 万元、应缴税费【或:应缴增值税】17 万元,减少银行存款 117 万元。(1.5

分)

10.事项(10)的处理建议不正确。(0.5 分)

正确处理:

增加在建工程和非流动资产基金(在建工程)【或:非流动资产基金】各 200 万元。(1 分)

减少非流动资产基金(固定资产)【或:非流动资产基金】200 万元、冲减累计折扣 1400 万元,

减少固定资产 1600 万元。(1.5 分):财政补助结转】5 万元。(2 分)

要求:

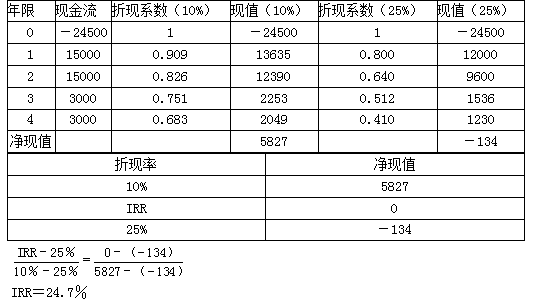

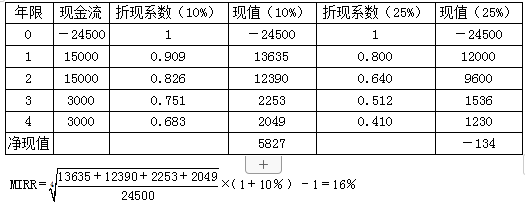

(1)计算传统的内含报酬率;

(2)计算修正的内含报酬率。

(2)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-06-24

- 2020-08-28

- 2019-11-28

- 2020-03-21

- 2020-01-29

- 2019-12-18

- 2020-03-18

- 2020-02-28

- 2020-03-01

- 2020-03-22

- 2020-03-13

- 2020-02-08

- 2020-03-12

- 2021-10-31

- 2020-05-28

- 2020-02-14

- 2020-02-16

- 2019-12-28

- 2020-08-12

- 2019-12-20

- 2020-02-01

- 2020-03-14

- 2020-04-04

- 2020-03-25

- 2020-10-22

- 2020-01-15

- 2019-12-27

- 2020-01-16

- 2020-01-30

- 2020-02-08