广西2020年高级会计师报名照片的要求是什么?

发布时间:2020-03-13

广西2020年高级会计师报名照片的要求是什么?你了解吗?51题库考试学习网来给大家介绍一下吧!

根据《广西2020年高级会计师报名资格审核补充通知》可知:

报名时间:2020年3月16日至31日,逾期报名系统将自动关闭,不再补报。

现场资格审核时间推迟到2020年6月1日至12日正常上班时间,逾期不再办理。

网上缴费时间推迟到2020年6月1日至12日,逾期视为自动放弃报名。

现场资格审核通过的考生方可登陆报名系统进行缴费。

广西2020年高级会计师报名入口:全国会计资格评价网。

那么,广西2020年高级会计师报名照片有什么要求呢?

考生网上报名上传的照片将用于打印准考证、考场座次安排表和会计专业技术资格证书等。考生上传照片前,必须通过照片审核处理工具审核处理后才能正常上传,否则无法完成报名注册。

考生提供审核的原照片须为本人近期正面、免冠、彩色、白色背景的标准证件电子照,必须清晰完整,需显示双肩、双耳、双眉,不得佩戴首饰,不得上传全身照、风景照、生活照、艺术照、侧面照、不规则手机照等。照片文件的格式为JPG,文件大小大于10KB,分辨率大于等于295×413像素,照片必须清晰完整,严禁小照片放大后使用。

审核通过后保存的照片文件约10KB左右,供考生用于注册上传并完成后续报名操作。

照片的质量由考生本人负责,如因照片质量影响考试、成绩及证书的,会计考试管理机构不承担相关责任。

好了,上面就是关于广西2020年高级会计师报名照片的要求,希望对大家有帮助。因考试政策、内容的不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如果有异议,请考生以权威部门公布的内容为准!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

为满足股份转让需要,B公司聘请某财务顾问公司对A公司进行整体估值,财务顾问公司首先对A公司进行了2012年至2016年的财务预测,有关预测数据如下(金额单位:万元):

A公司2016年自由现金流量

=273000+105000-60000-100000=218000(万元)

假定自2017年起,A公司实体现金流量每年以5%的固定比率增长。

A公司估值基准日为2011年12月31日,财务顾问公司根据A公司估值基准日的财务状况,结合资本市场相关参考数据,确定用于A公司估值的加权平均资本成本率为13%。

已知:A公司2012年至2016年自由现金流量现值之和为355640万元;在给定的折现率下,5年期1元复利现值系数为0.54。

要求:

1.计算A公司2016年自由现金流量。

2.计算A公司2016年末价值的现值。

3.计算A公司的估值金额。

4.以财务顾问公司的估值结果为基准。从B公司价值最大化角度,分析判断B公司拟转让的20000万股股份定价是否合理(假设债务价值为715万元)。

2.A公司2016年末价值的现值=218000×(1+5%)/(13%-5%)×0.54=1545075(万元)

3.A公司的估值金额=355640+1545075=1900715(万元)

4.以财务顾问公司的估值结果为基准。从B公司价值最大化角度,分析判断B公司拟转让的20000万股股份定价是否合理(假设债务价值为715万元)。

A公司股权价值=1900715-715=1900000(万元)

B公司拟转让的20000万股股份的价值=1900000×20000/100000=380000(万元)

因为400000(万元)>380000(万元),故B公司拟转让的20000万股股份定价合理。

如下:

要求:

请分别回答下列互不相关的问题:

总经理:我公司长期以来只生产专用设备,因此市场和产品比较单一,这种方法也能够满足企业进行决策。但是公司即将实施多元化产品战略,要开发出市场受欢迎的产品,肯定要面临市场竞争。因此,要总结过去我们成本管理的经验和不足,为成本管理改革服务。

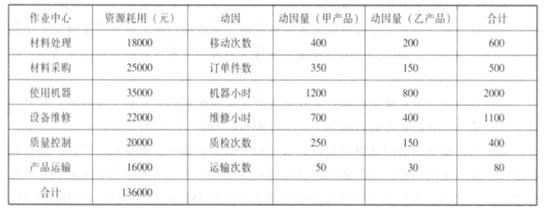

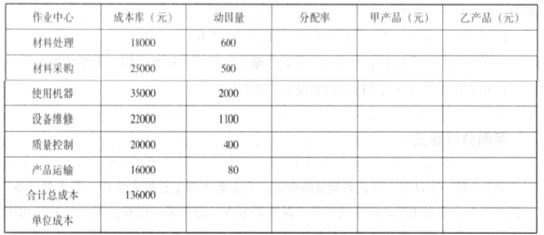

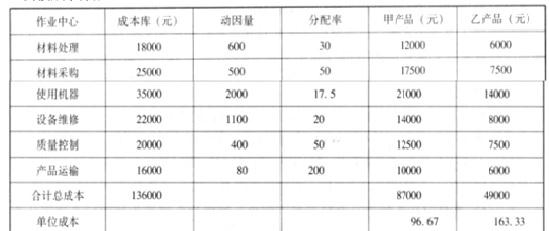

财务总监:随着公司战略的不断推进,公司的间接成本的比重不断扩大,由原来的不足 30%,上升到了 56%。财务部建议拟引进作业成本法核算成本。以下是财务部提供的间接成本资料。主要生产甲、乙两种产品,其中甲产品 900 件、乙产品 300 件,其作业情况数据如下表所示:

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-05

- 2020-05-14

- 2020-04-03

- 2020-02-29

- 2020-01-14

- 2020-05-09

- 2019-12-27

- 2020-04-08

- 2020-02-01

- 2020-07-05

- 2020-07-11

- 2020-07-24

- 2020-03-12

- 2020-07-31

- 2020-02-23

- 2020-03-05

- 2020-03-26

- 2020-02-19

- 2020-08-26

- 2020-06-11

- 2020-08-12

- 2020-05-29

- 2020-02-29

- 2020-01-15

- 2020-06-11

- 2020-05-21

- 2020-02-07

- 2020-03-04

- 2020-07-19

- 2020-03-03