看过来!带你了解2020年福建高级会计师考试时间!

发布时间:2020-04-23

准备2020年高级会计职称考试,同样需要一点一滴的积累。不积跬步,无以至千里;不积小流,无以成江海。2020年高级会计师已经进入基础备考阶段,小伙伴们还没备考抓紧时间学习起来吧!2020年福建高级会计师考试时间你清楚吗?参加2020年高会考试的小伙伴们,快来了解一下吧!

福建2020年高级会计职称考试时间:

2020年高级资格《高级会计实务》科目的考试日期为2020年9月6日(星期日),考试时间为8:30-12:00。

福建2020年高级会计职称考试方式:实行无纸化考试。

考试要求:

1、各级考试管理机构要严格执行考试工作的有关规章制度,切实做好试卷运送与保管过程中的保密工作,严格遵守保密制度,严防泄密。

2、考试工作人员要严格遵守考试工作纪律,认真执行考试回避制度。对违反考试纪律的,按照《专业技术人员资格考试违纪违规行为处理规定》处理。

3、中央单位所属会计人员依据本部门规定破格条件报名的,经单位人事部门审核盖章同意,当地考试管理机构应为考生办理报名手续。

4、中央单位在确定本部门当年评审有效的使用标准时,如有需要,可与当地省级考试管理机构联系,取得本部门考试人员成绩相关信息。

在高级会计师资格考试工作中遇到问题,请及时告财政部会计司、人力资源和社会保障部专业技术人员管理司。

合格标准:

各地区、各中央单位可根据本地区、本部门会计专业人员的实际情况,在全国会计考办确定的使用标准范围内,确定当年评审有效的使用标准,并报全国会计考办备案。

成绩管理:

参加考试并达到国家合格标准的人员,由全国会计考办核发高级会计师资格考试成绩合格证,该证在全国范围内3年有效。

通过考试取得成绩合格证,这只是取得参加高会评审的资格,通过评审就可获取高会职称证书,是终身有效的;如果三年内都没通过评审,那么第四年要重新参加高会考试,然后再参加评审。

注意事项:

(1)考试报名前本人须仔细阅读相关文件要求,慎重报考,缴费确认后,不再办理退考;

(2)考试报名实行告知承诺制,报考人员应对通过网上输入信息的真实有效性负责;

(3)考生不得以他人身份进行报名,否则由此引起的纠纷,由考生承担全部责任;

(4)考生不能同时使用新、旧两个身份证,报名与考场使用的身份证必须一致;

(5)登录网页提交报名信息并得到“报名成功”信息时,方为报名成功,逾期则视为放弃报名;

(6)考生报名信息可在报名期间内上网自行修改,一旦缴费确认后,不允许再改动报名信息。

希望本篇文章能够帮助到你们,如果还遇到其他不能解决的问题,要及时反馈给51题库考试学习网,我们会尽快帮您回答。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

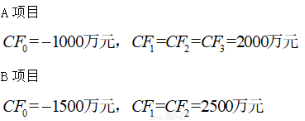

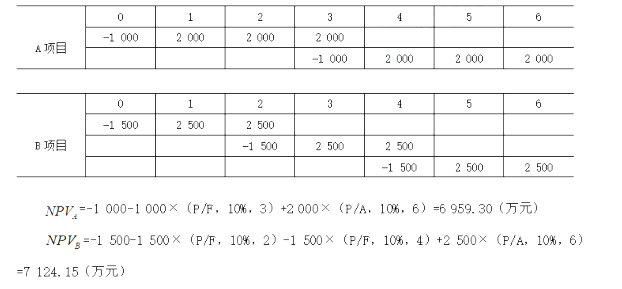

【要求】判断哪个最优?用最小公倍数法。I=10%

因此:项目B最优。

理由:项目资金应专款专用,基本支出不应在项目支出中列支。

要求:

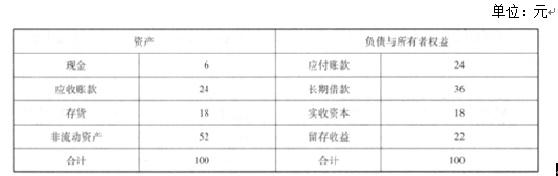

流动负债增加量=24*20%=4.8(亿元)

内部留存收益提供的资金=45*(1+20%)*10%*(1-60%)=2.16(亿元)

外部筹资净额=12.6-4.8-2.16=5.64(亿元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-22

- 2020-02-08

- 2020-09-06

- 2020-02-28

- 2020-05-12

- 2020-01-31

- 2020-03-14

- 2020-03-25

- 2020-04-19

- 2020-01-15

- 2020-08-18

- 2020-04-07

- 2020-04-03

- 2020-03-17

- 2020-02-07

- 2020-02-14

- 2020-01-12

- 2020-04-18

- 2020-04-07

- 2020-01-04

- 2020-05-27

- 2020-03-08

- 2020-01-30

- 2020-01-31

- 2020-03-14

- 2020-03-22

- 2020-01-10

- 2020-05-18

- 2020-02-08

- 2020-01-04