2020辽宁高级会计师考试操作规程及相关要求你知道吗?

发布时间:2020-07-04

根据2020年辽宁会计专业技术资格无纸化考试工作方案的通知,2020辽宁高级会计师考试操作规程及相关要求新鲜出炉啦,不清楚的考生赶紧看过来。

各考场检查考生辽事通健康码后,组织考生进行体温检测及电子签到后入场,考生登录无纸化考试系统进行答题。

高级资格考试的考试科目为《高级会计实务》。具体流程如下:

1、主监考、机房管理员及其他相关人员到达考试现场,明确各自职责,并按要求佩戴工作证件。

2、机房管理员开启考场所有计算机,将所有考试机设定为“进入等待登录界面”。

3、主监考组织所有监考人员进行现场抽签,确定各考场监考人员。

4、主监考组织卫生和保安人员在考点入口检查考生体温、身份证和准考证,引导考生有序进入考点。

5、监考员到位,检查、准备签到系统,等待考生入场。

6、监考员组织考生有序入场,进行电子签到并核对身份。

7、监考员引导考生入场并对号入座,指导考生入座后将证件统一放置于桌面上方,以备核查。监考员查收违禁物品,下发演算用纸和演算用笔。

8、监考员指导考生登录考试软件,进入考试等待界面。

9、监考员宣读《考场规则》和考试违纪违规行为处理规定。

10、监考员在考试管理机上密切关注考生登录状态。

11、考生登录系统后,在考试机上认真阅读《重要提示》。

12、开考时间到,监考员宣布考试开始,提醒考生开始答题。

13、监考员在考试管理机上密切关注考试状态,技术保障人员及时解决突发软硬件故障。

14、监考员逐一核对考生本人与准考证、身份证上的照片是否相符,核对考试软件中显示的考生照片、姓名、准考证号是否与身份证、准考证相符。

15、考试过程中考生确需暂时离开考场,考场监考应问明原因、做好记录,并制定流动监考陪同往返。

16、考试过程中发现违规违纪问题,考场监考应将违规违纪考生的姓名、准考证号、有效居民身份证号和行为事实详细记录在监考机和《考试情况报告单》上,相关证据附在《考试情况报告单》后,由2名或2名以上考场监考签字确认。

17、监考员于考试结束前10分钟提醒考生注意控制答题时间。

18、考试结束时间到,系统自动结束考试,自动回收考生答题数据并做加密处理。

19、考场监考回收演算纸笔,填写《考试情况报告单》,由2名或2名以上考场监考签字确认后,上交主监考或主监考指定人员。

20、监考员使用系统核查考生答题信息,核查无误后上传考试加密数据。

21、监考员组织考生有序离场。

最后,预祝各位考生朋友们考试顺利,拿下高级会计师。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

2004 年 9 月,为了取得原材料供应的主动权,A 公司董事会决定收购其主要原材料供应商 B股份有限公司(以下简称 B 公司)的全部股权,并聘请某证券公司作为并购顾问。

有关资料如下:

1.并购及融资预案

(1)并购计划

B 公司全部股份 l 亿股均为流通股。A 公司预计在 2005 年一季度以平均每股 l2 元的价格收购 B 公司全部股份,另支付律师费、顾问费等并购费用 0.2 亿元,B 公司被并购后将成为 A 公司的全资子公司。A 公司预计 2005 年需要再投资 7.8 亿元对其设备进行改造,2007 年底完成。

(2)融资计划

A 公司并购及并购后所需投资总额为 20 亿元,有甲、乙、丙三个融资方案:

甲方案:向银行借入 20 亿元贷款,年利率 5%,贷款期限为 1 年,贷款期满后可根据情况申请贷款展期。

乙方案:按照每股 5 元价格配发普通股 4 亿股,筹集 20 亿元。

丙方案:按照面值发行 3 年期可转换公司债券 20 亿元(共 200 万张,每张面值 1000 元),票面利率为 2.5%,每年年末付息。预计在 2008 年初按照每张债券转换为 200 股的比例全部转换为A 公司的普通股。

2.其他相关资料

(1)B 公司在 2002 年、2003 年和 2004 年的净利润分别为 l.4 亿元、1.6 亿元和 0.6 亿元。

其中 2003 年净利润中包括处置闲置设备的净收益 0.6 亿元。B 公司所在行业比较合理的市盈率指标为 11.经评估确认,A 公司并购 B 公司后的公司总价值将达 55 亿元。并购 B 公司前,A 公司价值为 40 亿元,发行在外的普通股股数为 6 亿股。

(2)A 公司并购 B 公司后各年相关财务指标预测值如下:

相关财务指标 改造完成前(2005—2007 年) 改造完成后(2008 年及以后)

甲方案 乙方案 丙方案 甲方案 乙方案 丙方案

净利润(亿元) 2.88 3.6 3.12 5.28 6 6

资产负债率(%)62.50 37.50 62.50 62.50 37.50 37.50

利息倍数 5 8 6 8 10 10

注:资产负债率指标为年末数。

(3)贷款银行要求 A 公司并购 B 公司后,A 公司必须满足资产负债率≤65%、利息倍数≥5.5

的条件。

(4)在 A 公司特别股东大会上,绝大多数股东支持并购 B 公司,但要求管理层从财务分析角度对并购的合理性进行论证,确保并购后 A 公司每股收益不低于 0.45 元。

要求:

A 公司应进行此次并购。

假定不考虑其他因素。

会计人员A:公司的债券业务较多。对于购入的债券,如果公司管理该类债券投资的业务模式既以收取该类债券的合同现金流量为目标又以出售该类债券为目标,且该类债券在特定日期产生的现金流量仅为本金和以未偿付本金金额为基础的利息的支付,在初始确认时,除非在符合规定条件时直接指定为以公允价值计量且其变动计入当期损益的金融资产,否则应分类为以摊余成本计量的金融资产。

会计人员B:公司持有的除对被投资单位实施控制、重大影响的权益性投资以及对合营企业的权益性投资以外的权益工具投资,均应按公允价值计量并将其公允价值变动计入当期损益。

会计人员C:对公司商品销售形成的不含重大融资成分的应收账款,分类为以摊余成本计量的金融资产的,应当始终按照相当于整个存续期预期信用损失的金额计量其损失准备。

会计人员D:公司将来购买的债券如果符合规定的条件,且在初始确认时分类为以公允价值计量且其变动计入其他综合收益的金融资产,则公司无需在资产负债表日对该债券投资进行减值测试。

会计人员E:套期工具通常应是衍生金融工具,但公司对外汇风险进行套期时,可以将非衍生金融资产(选择以公允价值计量且其变动计入其他综合收益的非交易性权益工具投资除外)或非衍生金融负债的外汇风险成分指定为套期工具。

要求:

判断会计人员A、B、C、D、E的说法是否存在不当之处;如存在不当之处,指了不当之处并说明理由。

(2)存在不当之处。“均应按公允价值计量并将其公允价值变动计入当期损益”的说法不当。

理由:企业可以将非交易性权益工具投资直接指定为以公允价值计量且其变动计入其他综合收益的金融资产。

注:是“可以指定”,不是“均应指定”。

(3)不存在不当之处。

(4)存在不当之处。“无需在资产负债表日对该债券投资进行减值测试”的说法不当。

理由:公司将来购买的债券如果符合规定的条件,且在初始确认时分类为以公允价值计量且其变动计入其他综合收益的金融资产,公司在资产负债表日对该类债券投资需要进行减值测试。

(5)不存在不当之处。

资料一:乙公司生产线的购置有两个方案可供选择:

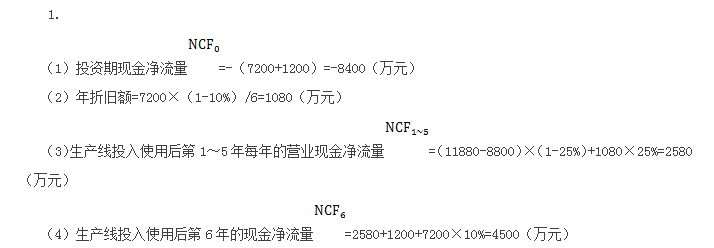

A方案:生产线的购买成本为7200万元,预计使用6年,采用直线法计提折旧,预计净残值率为10%,生产线投产时需要投入营运资金1200万元,以满足日常经营活动需要,生产线运营期满时垫支的营运资金全部收回,生产线投入使用后,预计每年新增销售收入11880万元,每年新增付现成本8800万元,假定生产线购入后可立即投入使用。

B方案:生产线的购买成本为7200万元,预计使用8年,当设定贴现率为12%时净现值为3228.94万元。

资料二:乙公司适用的企业所得税税率为25%,不考虑其他相关税金,公司要求的最低投资报酬率为12%,部分时间价值系数如下表所示:

资料三:乙公司目前资本结构(按市场价值计算)为:总资本40000万元,其中债务资本16000万元(市场价值等于其账面价值,平均年利率为8%),普通股股本24000万元(市价6元/股,4000万股),公司今年的每股股利(D0)为0.3元,预计股利年增长率为10%,且未来股利政策保持不变。

资料四:乙公司投资所需资金7200万元需要从外部筹措,有两种方案可供选择:方案一为全部增发普通股,增发价格为6元/股。方案二为全部发行债券,债券年利率为10%,按年支付利息,到期一次性归还本金。假设不考虑筹资过程中发生的筹资费用。乙公司预期的年息税前利润为4500万元。

假定不考虑其他因素。

要求:

1.根据资料一和资料二,计算A方案的下列指标:

(1)投资期现金净流量;(2)年折旧额;(3)生产线投入使用后第1-5年每年的营业现金净流量;(4)生产线投入使用后第6年的现金净流量;(5)净现值。

2.按照等额年金法,计算A、B方案净现值的等额年金,据以判断乙公司应选择哪个方案,并说明理由。

3.根据资料二,资料三和资料四:

(1)计算方案一和方案二的每股收益无差别点的息税前利润;(2)计算每股收益无差别点的每股收益;(3)运用EBIT-EPS无差别点分析法判断乙公司应选择哪一种筹资方案,并说明理由。

4.假定乙公司按方案二进行筹资,根据资料二、资料三和资料四计算:

(1)乙公司普通股的资本成本;

(2)筹资后乙公司的加权平均资本成本。

(5)净现值=-8400+2580×(P/A,12%,5)+4500×(P/F,12%,6)=-8400+2580×3.6048+4500×0.5066=3180.08(万元)

2.A方案净现值的等额年金=3180.08/(P/A,12%,6)=3180.08/4.1114=773.48(万元)

B方案净现值的等额年金=3228.94/(P/A,12%,8)=3228.94/4.9676=650(万元)

由于A方案净现值的等额年金大于B方案净现值的等额年金,因此乙公司应选择A方案。

3.

(1)(EBIT-16000×8%)×(1-25%)/(4000+7200/6)=(EBIT-16000×8%-7200×10%)×(1-25%)/4000

EBIT=(5200×2000-4000×1280)/(5200-4000)=4400(万元)

(2)每股收益无差别点的每股收益=(4400-16000×8%)×(1-25%)/(4000+7200/6)=0.45(元)

(3)该公司预期息税前利润4500万元大于每股收益无差别点的息税前利润4400万元,所以应该选择财务杠杆较大的方案二,即全部发行债券。

4.

(1)乙公司普通股的资本成本(股利增长模型)=0.3×(1+10%)/6+10%=15.5%

(2)筹资后乙公司的加权平均资本成本=15.5%×24000/(40000+7200)+8%×(1-25%)×16000/(40000+7200)+10%×(1-25%)×7200/(40000+7200)=11.06%。

以往商用手机只是甲公司手机业务中的一部分,2011 年甲公司借助其在手机业务中的龙头地位优势加强了在商用手机市场领域中的开发,拟设计 4G 终端功能,通过与移动通信商的通力合作,引进移动通信商新开发的 4G 功能软件,实现高速上网、视频通话、电视/视频、音乐、在线游戏、手机阅读、手机导航/路况/定位、家庭视频监控、家庭多媒体电话、远程医疗监控、移动医疗护理等功能,提升其现有商用手机的竞争地位。

资料二:甲公司于 2011 年 5 月 21 日发行了 100 万份面值为 200 元、年利率 1.75%,并于 2018年 5 月 21 日到期的可转换公司债券。债券持有人可选择在 2011 年 8 月 21 日至债券到期日内任何时间,按 20 元的初始转股价(在若干情况下可予以调整)转换成该公司股票。该可转换公司债券还设置了赎回条款和回售条款,即股票在连续 30 个交易日内的收市价均最少为每个交易日所适用的转股价的 130%,甲公司可以选择以相等于债券本金金额 100%的赎回价,连同任何应计利息,赎回全部或部分债券;根据回售条款,2016 年 5 月 21 日可转换公司债券持有人有权将可转换公司债券以面值 130%的价格回售给发行公司。截止到 2015 年 6 月 30 日,该日每股价格达到 27 元。

要求:根据资料一和资料二,分别回答以下问题:

略。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-28

- 2020-03-25

- 2020-04-12

- 2020-02-14

- 2020-03-28

- 2020-03-07

- 2020-04-16

- 2020-08-19

- 2020-02-27

- 2020-02-07

- 2020-05-10

- 2020-04-22

- 2020-03-20

- 2020-02-12

- 2020-02-11

- 2020-02-13

- 2007-07-03

- 2020-03-11

- 2020-07-16

- 2020-03-22

- 2020-05-10

- 2020-03-28

- 2020-01-29

- 2020-06-26

- 2020-03-17

- 2020-06-04

- 2020-07-27

- 2020-05-29

- 2020-01-31

- 2020-02-26