2022年高级会计考试报名时间出来了

发布时间:2021-08-05

随着高级会计师考试的结束,21年的考生们已经完成高会取证路上的第一步,很多备考明年高会的考生就在咨询22年高级会计职称考试报名时间是多久?接下来就跟着51题库考试学习网一起来看看吧!

2022年高级会计职称报名时间暂未公布,大家可以参考2021年高级会计职称报名时间。

根据《关于2021年度全国会计专业技术高级资格考试考务日程安排及有关事项的通知》(会考〔2020〕8号)规定,2021年度全国会计专业技术高级资格考试(以下简称高级会计资格考试)定于2021年5月举行,全部采用无纸化方式。现将考试有关事项安排公告如下:

一、考试科目与大纲

(一)考试科目

1.高级资格考试科目包括《高级会计实务》。

2.参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

(二)考试大纲

使用全国会计专业技术资格考试领导小组办公室制定的2021年度高级会计资格考试大纲。

二、考试时间

(一)高级资格《高级会计实务》科目考试日期为2021年5月15日(星期六),考试时间为8:30—12:00。

(二)2021年6月22日前,在“全国会计资格评价网”上分别公布高级会计资格考试成绩。

三、报名条件

(一)报名参加会计资格考试的人员,应具备下列基本条件:

1.遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.具备良好的职业道德,无严重违反财经纪律的行为。

3.热爱会计工作,具备相应的会计专业知识和业务技能。

(二)报名参加高级资格考试的人员,除具备基本条件外,还应符合下列条件之一:

1.具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

2.具备硕士学位或第二学士学位或研究生班毕业或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

3.具备博士学位,取得会计师职称后,从事与会计师职责相关工作满2年。

(四)本公告所述学历或学位,是指经国家教育行政部门认可的学历或学位。

(五)本公告所述工作年限计算截止日期为2021年12月31日。

四、报名与考试地点

(一)符合报名条件的在职在岗人员按属地化原则在其工作单位所在地报名;符合报名条件的在校学生,在其学籍所在地报名;符合报名条件的其他人员,在其户籍所在地或居住地报名。

(二)符合报名条件的香港、澳门和台湾居民,按照就近方便原则在内地报名。有工作单位的,在其工作单位所在地报名;为在校学生的,在其学籍所在地报名。

(三)所有报名参加考试人员,均在其报名所在地参加考试。

五、报名方式及流程

(一)全国会计专业技术资格考试全部实行网上报名。

(二)2020年12月1日至12月25日,为2021年度高级会计资格考试报名系统开通时间,各省级考试管理机构于2020年11月6日前,公布本地区2021年度高级会计资格考试报名时间、报名方式等考试相关事项。

考生应在各省级考试管理机构公布的本地区报名日期内,完成考试报名确认及缴费。未在规定时间内进行报名确认及完成缴费的报考人员,视为自动放弃考试报名,届时将不能参加考试。在报名确认及缴费成功后,考生所填写的信息将不能在网上自行修改。

(三)2021年4月16日前,各省级考试管理机构公布本地区高级会计资格考试准考证网上打印的起止日期。

考生应在各省级考试管理机构公布的本地区准考证打印起止日期内,打印本人准考证,确认本人参加考试的时间、地点及考生须知。

(四)考生应按要求提交学历或学位证书或相关专业技术资格证书、居民身份证明(香港、澳门、台湾居民应提交本人有效身份证明)等材料。

(五)报名时使用的照片,将用于制作准考证、会计专业技术资格证书等。考生须准备标准证件数字照片(白色背景,JPG格式,大于10KB,像素大于等于295*413),下载照片审核处理工具,按照规定要求,对报名照片格式进行预处理,通过审核后再进行上传。

六、其他事项

(一)考生应遵守考试纪律,认真备考,诚信参加考试。有关部门将按照《中华人民共和国刑法》有关规定及《专业技术人员资格考试违纪违规行为处理规定》(人社部令第31号),对违法违规人员进行处理。

(二)考生应按照当地新冠肺炎疫情防控工作要求,做好个人防控,并积极配合当地会计专业技术资格考试组织单位的防控工作。

以上就是高级会计考试报名的相关信息,大家都了解了吗?如果有意向报考2022年高级会计考试,切记一定要多关注一下当地的财政信息,因为每个地区的报名时间都不一样。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

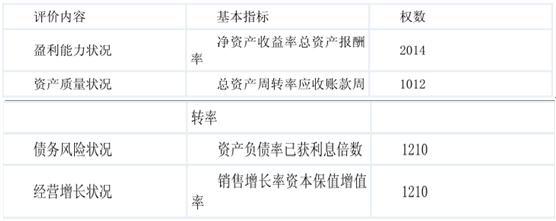

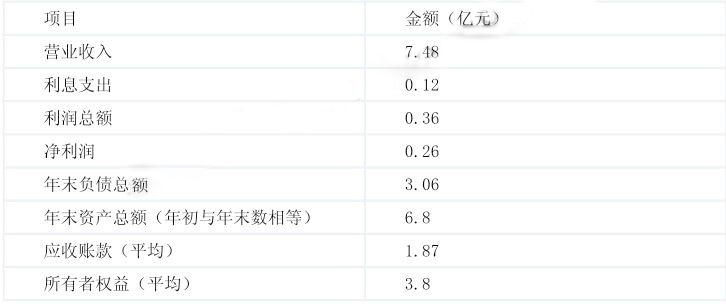

同时,A 公司还从战略管理、发展创新、经营决策、风险控制、基础管理、人力资源、行业影响和社会贡献等八个方面对各控股子公司进行管理绩效定性评价。为便于操作,A 公司选取财务指标中权数最高的基本财务指标——净资产收益率作为标准,对净资产收益率达到 15%及以上的子公司总经理进行奖励,奖励水平为该总经理当年年薪的 20%。下表为 A 公司下属的 M 控股子公司 2010 年的相关财务数据:

经过对 M 公司业绩指标的测算,M 公司最终财务绩效定量评价分数为 83 分,管理绩效定性评价分数为 90 分。

要求:

理由:仅使用净资产收益率进行评价不全面(或:不符合全面性原则;或:没有综合考虑财

务、非财务业绩评价指标)(0.5 分),并对管理层经营管理水平进行定性评价(0.5 分)。

投资成立 A 公司,注册资本 1000 万元,其中甲公司以其专用技术出资,出资额经双方协商确定为 750 万元,乙公司以货币出资 250 万元。经咨询律师后,甲乙公司对合作意向进行了调整,形成最终合作方案。

3 月,A 公司注册成立后,总经理王某向董事会提议由其大学同学张某担任公司财务总监兼公司监事。经研究,董事会决定按照王某的提议执行。

8 月,A 公司召开董事会,讨论在各地设立营销机构有关事宜。经讨论,初步形成了两种方案:(1)在各地设立具有法人资格的营销子公司;(2)在各地设立不具有法人资格的营销分公司。董事长提出,各地营销机构设立之初很难实现盈利,应在现有政策环境下寻求对公司最有利的方案,采用哪种方案待进一步论证后再行决定。

12 月,A 公司总经理王某授权财务总监张某负责聘请会计师事务所进行年报审计。后经

王某同意,A 公司与某会计师事务所正式签约。该会计师事务所审计发现,2007 年 4 月,A公司为某企业提供了借款担保,后因该企业经营失败,导致 A 公司发生担保损失 180 万元,已在所得税前扣除。

2008 年 3 月,A 公司收到当地政府 50 万元补贴作为 A 公司在当地投资的奖励。总经理王某就该补贴的使用方案向董事长建议:将 50 万元补贴作为技术研发专项经费,既增强公司竞争力,又可获得税收优惠。董事长表示该方案比较可行,但这种政府补贴收入是否还要缴税,尚需落实。王某认为,财政拨款不用缴纳企业所得税,随即决定将 50 万元补贴全额用于研发专项。

要求:

实际发生额的 15%扣除。或:“获得税收优惠”是指企业的技术研发费可以在所得税前加计

扣除,即在扣除实际发生额的基础上再扣除 50%。

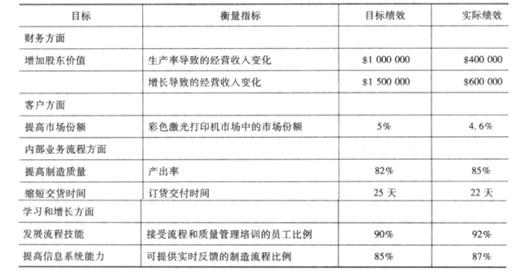

下面是大宇公司 2011 年会计年度的平衡计分卡。为了简洁起见,我们省略了为实现每个目标而采取的计划。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-05-07

- 2020-01-16

- 2020-05-22

- 2020-05-16

- 2020-05-17

- 2020-08-04

- 2020-02-26

- 2020-05-22

- 2020-05-27

- 2020-05-15

- 2020-03-21

- 2020-08-08

- 2020-08-28

- 2020-07-24

- 2020-03-12

- 2020-04-11

- 2021-06-24

- 2020-03-07

- 2020-03-05

- 2020-07-04

- 2020-04-09

- 2020-03-17

- 2020-04-09

- 2020-07-08

- 2020-04-07

- 2020-06-04

- 2020-03-28

- 2020-04-15

- 2020-03-13

- 2019-12-28