必看!甘肃2020年高级会计师考务日程你了解吗?

发布时间:2020-04-09

甘肃2020年高级会计考试报名已结束,准考证打印时间及考试时间是什么时候?考试成绩什么时候公布?有关甘肃2020年高级会计师考务日程,快来跟51题库考试学习网一起看看吧!

甘肃高级会计师考务日程:

(一)2020年3月31日前,各市(州)财政局完成中、高级资格考试报名工作,并及时同省财政厅会计考试中心核对考试报名人数。

(二)2020年6月12日前,各市(州)财政局完成并上报中级资格考试考场设置、考试安排及考试所需全部设备准备情况,省财政厅、省人社厅将适时安排检查。

(三)2020年6月12日前,省财政厅会计考试中心完成高级资格考试考场设置、考试安排及考试所需全部设备准备工作。

(四)2020年6月15日至6月24日,省财政厅会计考试中心、考试系统软件公司及各市(州)财政局联合进行无纸化考试网络环境测试。

(五)2020年8月20日起至考生参加考试当日止,考生自行登录财政部“全国会计资格评价网”打印准考证.

(六)2020年8月31日前,各市(州)财政局向社会公布考试值班电话,并将考试值班电话、值班人员报省财政厅会计考试中心。

(七)2020年9月2日至9月4日,省财政厅会计考试中心、考试系统软件公司及各市(州)财政局联合,再次进行无纸化考试网络环境测试及全国联调,完成所有考前准备工作后封场。

(八)2020年9月6日,组织高级资格考试。

(九)2020年9月10日前,各市(州)财政局报送考试工作总结。

(十)2020年10月17日前,财政部公布中、高级资格考试成绩,考生可在财政部“全国会计资格评价网”和“甘肃省财政厅网站”查询。成绩合格人员在“全国会计资格评价网”自行下载打印成绩单。

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

以上就是51题库考试学习网今天为小伙伴们分享的内容。还没开始备考的小伙伴们抓紧时间学习起来吧!预祝大家顺利通过考试!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:1.根据资料,用可比企业分析法计算乙公司的价值。

要求:2.根据上述资料,计算甲公司并购收益和并购净收益,并从财务管理角度判断该并购是否可行。

2. 并购收益=235-(200+28.5)=6.5(亿元)

并购净收益=6.5-(30-28.5)-0.5=4.5(亿元)

并购净收益大于零,并购可行。

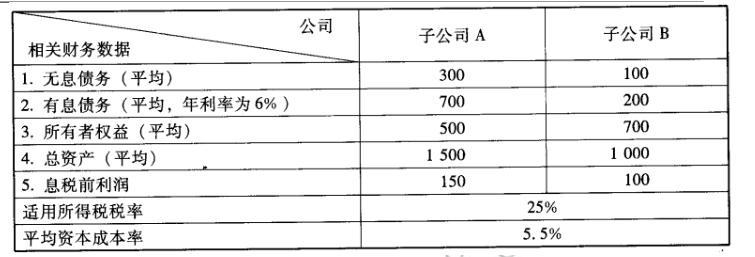

2010 年初,M 公司董事会在对这两家公司进行业绩评价与分析比较时,出现了较大的意见分歧。以董事长为首的部分董事认为,作为股东应主要关注净资产回报情况,而 A 公司净资产收益率远高于 B 公司,因此 A 公司的业绩好于 B 公司。以总经理为代表的部分董事认为,A、B 两公司都属于总部的控股子公司且为利润中心,应当主要考虑总资产回报情况,从比较两家公司总资产报酬率(税后)结果分析,B 公司业绩好于 A 公司。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

①可以避免会计利润指标评价的局限性,有利于消除或降低盈余管理的动机或机会;

②比较全面地考虑了企业资本成本;

③能够促进资源有效配置和资本使用效率提高。

(2)采用经济增加值指标进行业绩评价的不足:

①经济增加值未能充分反映产品、员工、客户、创新等非财务信息;

②经济增加值对于长期现金流量缺乏考虑;

③计算经济增加值需要预测资本成本并取得相关参数有一定难度。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-29

- 2020-06-10

- 2020-05-08

- 2020-02-01

- 2020-03-06

- 2020-02-25

- 2020-07-03

- 2020-02-05

- 2020-01-30

- 2020-01-09

- 2020-08-22

- 2020-02-21

- 2020-01-13

- 2020-07-11

- 2020-05-12

- 2020-03-24

- 2020-03-27

- 2020-01-15

- 2020-03-05

- 2020-02-27

- 2020-02-18

- 2020-02-29

- 2020-07-25

- 2019-12-27

- 2020-02-09

- 2020-02-29

- 2020-02-14

- 2020-02-08

- 2020-03-04

- 2020-03-08