2020云南高级会计师考试时间究竟在什么时候公布呢?

发布时间:2020-04-15

很多小伙伴想了解2020云南高级会计师考试时间的相关信息,今天51题库考试学习网带大家一起来看一看。

正所谓:“铁打的高会,流水的考生。”2020年高会备考来袭,2020云南高级会计师考试时间为9月6日,考试科目为《高级会计实务》。已经报名高会的小伙伴抓紧时间学习吧!

2020年云南高级会计师考试时间:高级资格《高级会计实务》科目考试日期为2020年9月6日,考试时间为08:30-12:00。

2020年云南高级会计师考试科目:高级资格考试科目包括《高级会计实务》。

2020年云南高级会计师考试方式:采用无纸化方式。

学习建议:

一、基础阶段学习重点。通过预习阶段对本课程的理解,在基础阶段应该认真全面掌握考试内容,学习重点就是结合大纲的内容将教材知识从头到尾细致的学习一遍。

二、基础阶段学习方法。通读教材和梳理知识,任何一门课程的学习都需要考生熟悉教材,而高会是开卷考试,更需要熟读教材。本科目中概念、模型、原理性的知识较多,因此更需要认真研读教材,并在此基础上梳理出知识框架。通过一遍或者若干遍的教材研读,建立起知识框架,掌握本门课程的知识体系,并在此过程中,结合预习效果,对于已经掌握的知识进行巩固,对于没有掌握好的细节内容进行深化研究,消化重点难点的知识。这是将知识从教材内容转化为自身学识的必经过程。

三、深入理解和全面熟悉。在学习的时候需要对知识理解透彻,基础阶段由于听老师基础班的讲解,做网校提供的章节练习,非常有助于我们理解知识。对知识深刻掌握后有助于我们在分析案例时,快速找到题眼,能答到点上,所以需要对知识准确理解,熟悉教材的内容结构框架。由于是开卷考试,一些内容不需要大家记住,但是必须熟知在教材具体什么位置,以便在有限的考试时间中,及时准确找到答案位置。所以在基础学习阶段需要全面熟悉教材,整体复习高会考试所有知识。

考试从来都不是一蹴而就的事情,它需要我们认真对待、积累点滴。压力之下,每个人难免都会有紧张焦虑的时候,这个时候一定要学会放松情绪,只有这样,才能提高效率,最终到达圆满的终点。

以上就是今天51题库考试学习网为大家带来的关于2020云南高级会计师考试时间的相关讯息,感兴趣的小伙伴后续也可以通过51题库考试学习网关注更多信息。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

假定不考虑其他因素。

要求:

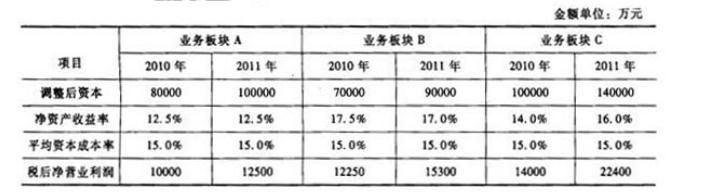

(2)理由:B板块2011年的经济增加值比上年有所增长,因此,按公司既定财务战略目标,对B板块追加投资是合理的。

下面是大宇公司 2011 年会计年度的平衡计分卡。为了简洁起见,我们省略了为实现每个目标而采取的计划。

要求:

问:处理建议是否正确,如不正确,请说明理由。

理由:对于必须保证原有采购项目一致性或者服务配套的要求,需要继续从原供应商处添购,且添购资金总额不超过原合同采购金额10%,而事项中添购的金额为20万元,超过了原合同采购金额160万元的10%。

要求:根据资料,分别计算A、B两方案的会计收益率,指出甲公司采用会计收益率法和回收期法的决策结论是否一致,并说明理由。

B方案会计收益率=0.31÷1×100%=31%

采用两种方法决策结论不一致。

理由:采用回收期法,A方案回收期短(2.5年),优于B方案(3.5年);采用会计收益率法,B方案会计收益率较大,优于A方案。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-03

- 2020-03-13

- 2020-02-29

- 2020-02-08

- 2020-02-12

- 2020-01-11

- 2020-01-16

- 2020-04-05

- 2020-05-27

- 2020-04-11

- 2020-03-03

- 2020-01-15

- 2020-02-15

- 2020-06-06

- 2020-03-07

- 2020-06-06

- 2020-03-25

- 2020-02-06

- 2020-02-14

- 2020-02-11

- 2020-02-06

- 2020-02-23

- 2020-01-15

- 2020-02-01

- 2020-02-15

- 2020-08-27

- 2020-06-25

- 2020-04-09

- 2020-03-05

- 2020-06-12