你了解青海2020高级会计师考试时间吗?

发布时间:2020-08-28

小伙伴们请注意了!青海2020年高级会计职称考试时间已经确定,51题库考试学习网为大家带来了关于本次考试的时间以及注意事项的相关信息,让我们一起来了解一下吧!

2020青海会计高级考试时间:高级资格《高级会计实务》科目考试日期为2020年9月6日,考试时间为8:30-12:00。

2020年度高级资格考试命题以2020年度高级资格考试大纲为依据,考试内容不超出考试大纲的范围。

2020年青海高级会计职称考试题型:《高级会计实务》科目试题题型为案例分析题。

考试成绩的有效期和职称任职资格评审的申报按照《青海省人力资源和社会保障厅 青海省财政厅关于印发<青海省深化会计人员职称制度改革实施方案>和<青海省会计人员职称评价标准>的通知》的有关规定执行。

参加高级资格考试的人员,达到国家合格标准的,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。申报评审高级会计师人员,须持有有效期内的全国高级会计师资格考试成绩合格证书,通过会计系列高级职称评审委员会评审,方可获得高级资格证书。

注意事项:

进入考场必备物品准考证考生们最好多打印几份准考证,放在不同的地方,以免因丢失、损坏而影响考试。打印准考证时尽量错开高峰期。

身份证:考生们一定要提前确认身份证是否过期,到期要及时补办,以免耽误考试。

健康码:参加2020年高会考试需提供健康码。不少地区要求须考前14天申领健康码,还没申领健康码的考生要抓紧时间申领了,再不申领就真的晚了!

医用口罩:为了自身安全,也为了能顺利进行考试,大家考试当天一定要多备几个医用口罩。

开卷考试资料:装订成册!高级会计职称实行全面无纸化开卷考试,考试过程中可翻看教材及查询相关资料。在全国会计资格评价网公布的高级会计考试考场规则中,明确表明考生可以携带装订成册的纸质参考资料。

好的,以上就是今天51题库考试学习网为大家分享的全部内容,希望对你们有所帮助。想要了解更多的考试信息,可以关注51题库考试学习网。最后,预祝大家在考试中一切顺利,考取自己理想的成绩!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

2001~2004年,公司实现的销售收入、净利润和息前税后利润,以及每年年末的股东权益、长期借款和资产总额如下(单位:万元):

假定:

(1)公司适用的所得税税率为33%;公司股东权益的资金成本为8%。

(2)公司负债除长期银行借款外,其他均忽略不计;公司长期借款利息(利率均为5%)自2001年起计入当期损益。

(3)公司及所在行业的有关指标如下:

(4)公司的经济利润及有关指标:

要求:

1.计算填写下列表格中2004年的资产负债率、总资产周转率、净资产收益率和销售增长率,并简要分析公司的偿债能力、营运能力、盈利能力和发展能力。

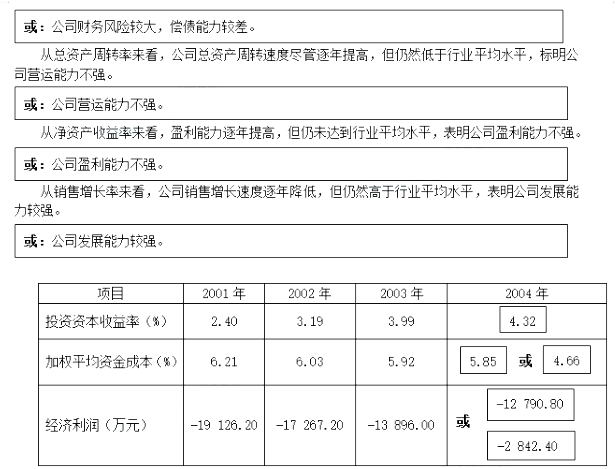

2.计算填写下列表格中2004年的投资资本收益率、加权平均资金成本和经济利润指标(假定投资资本总额按年末数计算)。

3.分析评价公司以会计利润最大化为核心的财务战略目标和以经济利润最大化为核心的财务战略目标的实现情况。

(2)简要财务分析:

从资产负债率来看,公司负债水平逐年提高,且大大高于行业平均水平,表明公司财务风险较大,偿债能力较差。

2.

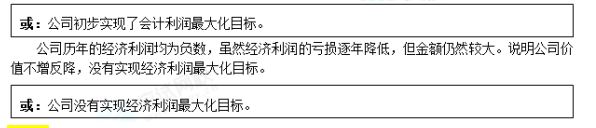

3.公司实现的会计利润和净资产收益率均稳步增长,公司盈利能力逐年增强。说明公司初步实现了会计利润最大化的财务战略目标。

经营部经理:在项目财务决策中,为完整反映项目运营的预期效益,应将项目预期带来的销售收入全部作为增量收入处理。

投资部经理:根据市场前景、项目经营等相关资料预测,项目预计内含报酬率高于公司现有的平均投资收益率,具有财务可行性。

要求:

根据上述资料,逐项判断经营部经理和投资部经理的观点是否存在不当之处;对存在不当之处的,分别说明理由。

理由:公司在预测新项目的预期销售收入时,必须考虑新项目对现有业务潜在产生的有利或不利影响。因此,不能将其销售收入全部作为增量收入处理。

投资部经理的观点存在不当之处。

理由:如果用内含报酬率作为评价指标,其判断标准为:项目预计内含报酬率大于公司或项目的加权平均资本成本。

理由:基本支出结转资金原则上结转下年继续使用,因增人增编需增加基本支出的,应首先通过基本支出结转资金安排,但在人员经费和日常公用经费之间不得挪用。

如果C公司未达到承诺业绩,B公司将在C公司每一相应年度的审计报告出具后30日内,按C公司实际实现的净利润与承诺利润的差额,以现金方式对A公司进行补偿。购买日,A公司根据C公司所处市场状况及行业竞争力等情况判断,预计C公司能够完成承诺期利润。

2×09年,C公司实现净利润2200万元。2×10年,由于整体宏观经济形势变化,C公司实现净利润2400万元,且预期2×11年该趋势将持续,预计能够实现净利润约2600万元。

该项合并前,A上市公司与B公司不存在关联关系。

借:长期股权投资 30000

贷:银行存款 30000

2×09年C公司实现了预期利润,A上市公司无需进行会计处理。2×10年C公司未实现预期利润,且预计2×11年也无法实现,则A上市公司需要估计该或有对价的公允价值并予以确认。因该预期利润未实现的情况是在购买日后新发生的,在购买日后超过12个月且不属于对购买日已存在状况的进一步证据,应于发生时计入当期损益。

B公司对有关利润差额的补偿将以现金支付,该或有对价属于金融工具,A上市公司应当进行的会计处理为:

借:交易性金融资产 2000

贷:公允价值变动损益 2000

【(3000-2400)+(4000-2600)=2000】

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-19

- 2020-05-22

- 2020-03-05

- 2020-03-01

- 2020-03-27

- 2020-03-12

- 2020-04-21

- 2020-02-18

- 2020-03-28

- 2020-04-19

- 2020-04-12

- 2020-03-05

- 2020-03-22

- 2020-03-07

- 2020-01-11

- 2020-02-18

- 2020-05-02

- 2020-01-16

- 2020-02-14

- 2020-01-16

- 2020-04-22

- 2020-02-18

- 2020-07-03

- 2020-07-12

- 2020-03-05

- 2020-01-04

- 2020-04-04

- 2020-02-11

- 2020-02-22

- 2020-01-30