疑问:湖南2020高级会计师考试时间你清楚吗?

发布时间:2020-04-21

关于湖南2020高级会计师考试时间你清楚吗?不知道的也没关系,今天51题库考试学习网就来告诉你!

高会备考已经开始,湖南2020高级会计师考试时间你清楚吗?早着手,早准备。只有做好充分的准备,上了考场才不会慌张,很多考生很早已经开始备考了,还没开始备考的小伙伴们抓紧时间学习起来吧!

湖南2020年高级会计职称考试时间:

高级资格考试于2020年9月6日(星期日)举行。考试科目为《高级会计实务》,考试时间为8:30-12:00,实行无纸化开卷考试。

报考人员在报考市州参加考试。

考试使用全国会计专业技术资格考试领导小组办公室制定的2020年度中高级资格考试大纲。

什么是“无纸化考试”呢?“无纸化考试”是指考生在计算机上对随机生成的考试试卷进行答题,题目阅读及答题都在计算机上进行。

考前注意事项:

1.考试物品要带好。

2.提前看考场。

注:常常有考生因为不知道考试地点以及考试路线而耽误考试的情况出现,51题库考试学习网建议大家提前去看考场,一是能够熟悉从家到考场的路线,而是可以避免考生在考试当天慌乱找考场而耽误时间,影响考试心情。

3.准备带入考场的考试资料。

4.考前饮食及作息要规律。

临近考试大家一定要注意自己的作息及饮食,不要因为生病而让自己这段时间的努力白费。考前大家饮食还是要以清淡营养为主,早睡早起照顾好自己的身体。

以上就是51题库考试学习网带给大家的内容,如果遇到其他不能解决的问题,请关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)收购乙公司。乙公司是 XYZ 集团公司于 2000 年设立的一家全资子公司,其 主营业务是生产和销售钢铁。甲公司为实现"立足华北、面向国际和国内市场"的 发展战略,2007 年 6 月 30 日,采用承担乙公司全部债务的方式收购乙公司,取得了 控制权。当日,甲公司的股本为 100 亿元,资本公积(股本溢价)为 120 亿元,留存 收益为 50 亿元;乙公司净资产账面价值为 0.6 亿元(公允价值为 1 亿元),负债合计 为 1 亿元(公允价值与账面价值相同)。并购完成后,甲公司 2007年整合了乙公司财 务、研发、营销等部门和人员,并追加资金 2 亿元对乙公司进行技术改造,提高了乙 公司产品技术等级并大幅度扩大了生产能力。

(2)收购丙公司。丙公司同为一家钢铁制造企业,丙公司与甲公司并购前不存在关联方关系。

2008 年 12 月 31 日,甲公司支付现金 4 亿元成功收购了丙公司的全部可辨认净资产(账面价值为3.2 亿元,公允价值为 3.5 亿元),取得了控制权。并购完成后,甲公司对丙公司引入了科学运行机制、管理制度和先进经营理念,同时追加资金 3 亿元对丙公司钢铁的生产技术进行改造,极大地提高了丙公司产品质量和市场竞争力。

(3)收购丁公司。丁公司是一家专门生产铁矿石的 A 股上市公司,丁公司与甲公司并购前不存在关联方关系。2009 年 6 月 30 日,甲公司经批准通过定向增发 1 亿股(公允价值为 5 亿元)换入丁公司的 0.6 亿股(占丁公司股份的 60%),控制了丁公司。当日,丁公司可辨认净资产公允价值为 10 亿元。甲公司控制丁公司后,向其输入了新的管理理念和模式,进一步完善了丁公司的公司治理结构,提高了规范运作水平,使丁公司从 2009 年下半年以来业绩稳步攀升。

假定不考虑其他有关因素。

要求:

理由:生产同类产品或生产工艺相近的企业之间的并购属于横向并购。

(2)甲公司并购丙公司属于横向并购。

理由:生产同类产品或生产工艺相近的企业之间的并购属于横向并购。

(3)甲公司并购丁公司属于纵向并购

理由:与企业的供应商或客户的合并属于纵向并购。

XYZ 会计师事务所接受委托对该公司 2004 年度财务会计报告进行审计。在审计过程中,该事务所对以下交易或事项及其处理提出了异议:

(1)甲公司对应收账款采用账龄分析法计提坏账准备。为应对以后年度经营不佳可能产生的

不利影响,在编制 2004 年度财务会计报告时,该公司决定对 2004 年不同账龄的应收账款坏账准备的计提比例作出如下调整:2—3 年账龄的,计提比例提高至 50%;3 年以上账龄的,计提比例提高至 l00%;其他账龄的应收账款的坏账准备计提比例不变。

2004 年以前,该公司根据历年应收账款实际发生坏账损失和客户信用等级变动情况确定的坏账准备计提比例为:1 年以内账龄的,计提比例 5%;l—2 年账龄的,计提比例 10%;2—3 年账龄的,计提比例 30%;3 年以上账龄的,计提比例 50%。

该公司多年来生产的彩色电视机主要销售给固定客户。2004 年,该公司的这些客户及其财务状况和信用等级没有发生明显变化,且整个彩电市场行情平稳。

(2)甲公司按单项存货计提存货跌价准备。2004 年 12 月 31 日,该公司库存产成品中包括 400台 M 型号和 200 台 N 型号的液晶彩色电视机。

M 型号液晶彩色电视机是根据甲公司 2004 年 11 月与乙公司签订的销售合同生产的,合同价格为每台 1.8 万元;甲公司生产 M 型号液晶彩色电视机的单位成本为 1.5 万元。销售每台 M 型号液晶彩色电视机预计发生的相关税费为 0.1 万元。N 型号液晶彩色电视机是甲公司根据市场供求状况组织生产的,没有签订销售合同,单位成本为 1.5 万元,市场价格预计为每台 l.4 万元,销售每台 N 型号液晶彩色电视机预计发生的相关税费为 0.1 万元。

甲公司认为,M 型号液晶彩色电视机的合同价格不能代表其市场价格,应当采用 N 型号液晶彩色电视机的市场价格作为计算 M 型号电视机可变现净值的依据。为此,甲公司对 M 型号液晶彩色电视机确认了 80 万元的跌价损失并从当期应纳税所得额中扣除,按 520 万元列示在资产负债表的存货项目中;对N型号液晶彩色电视机确认了40万元的跌价损失并从当期应纳税所得额中扣除,按 260 万元列示在资产负债表的存货项目中。此前,甲公司未对 M 型号和 N 型号液晶彩色电视机计提存货跌价准备。

(3)甲公司一条 R 型号平面直角彩色电视机生产线在 2004 年 12 月 31 日发生了永久性损害,不再具有使用价值和转让价值,该公司按其账面价值 l00 万元全额计提了固定资产减值准备。至该公司 2004 年财务会计报告批准报出日,该固定资产永久性损害未经税务部门确认。

甲公司认为,固定资产发生永久性损害这一事实在会计期末已经存在,因此,按其账面价值全额确认了固定资产减值损失,并从当期应纳税所得额中扣除。

要求:

理由:甲公司的客户及这些客户的财务状况、信用等级没有发生明显变化。

1.预算组织体系。公司总经理对公司的预算管理工作负责。各职能部门具体负责本部门业务涉及的业务预算的编制,子公司负责本单位预算的编制,在此基础上,财务部门汇总形成公司年度预算草案,提交总经理办公会讨论通过后,下达各部门及子公司执行。

2.预算编制范围。涵盖财务预算、业务预算、资本预算、筹资预算,共同构成公司的全面预算。

3.预算管理的基本任务:确定公司的经营方针和目标并组织实施;明确公司内部各个层次的管理责任和权限;对公司经营活动进行控制、监督和分析;保证公司预算的全面完成。

4.预算调整流程。预算一经正式批复下达,一般不予调整。如果在执行中由于市场环境、经营条件、政策法规发生重大变化,致使预算的编制基础不成立,或者将导致预算执行结果产生重大偏差的,可以调整预算数据。公司接到各子公司的预算调整报告后,应进行审核分析,根据分析结果编制预算调整方案,提交公司总经理办公会审议批准后下达子公司执行。

要求:

1.指出甲公司的预算组织体系是否合理,并简要说明原因。

2.判断甲公司的预算结构是否完善,并简要说明原因。

3.判断甲公司预算调整审批流程是否存在缺陷,并简要说明理由。

理由:

(1)预算组织体系应由预算管理的决策机构、预算管理日常工作机构、预算执行单位三部分组成。一般预算决策机构是预算管理委员会,其成员包括公司的总经理和其他高管,而该公司由总经理办公会代替,总经理负责;

(2)预算日常工作机构是预算管理办公室,应由主管财务的副总兼任,而该公司的预算组织由财务部门负责;

(3)预算应由董事会进行审议,提交股东大会审批后下达执行。

2.甲公司预算结构比较完善。

理由:企业的总预算由运营预算、专门决策预算与财务预算组成。运营预算主要描述企业收益的产生,包括销售预算、生产预算、直接材料预算、直接人工预算、制造费用预算、销售费用预算、管理费用预算等,专门决策预算主要由投资预算与融资预算组成;财务预算主要描述企业现金的流入与流出以及财务状况,包括预计利润表预算、资金预算、预计资产负债表预算等。

3.预算调整审批流程存在缺陷。

理由:公司预算调整流程是由预算执行单位向预算管理办公室提出预算申请,而该公司是由预算执行单位直接向总经理办公会(预算管理委员会)审议批准,财务部门(预算管理办公室)没有发挥应有的作用。

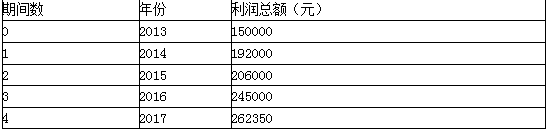

几何平均增长率g=(Vx/V0)1/x-1

g=(262350/150000)1/4 -1=15%

2018年的目标利润 =262350×(1+15%) =301702.50(元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-01

- 2020-02-27

- 2020-02-27

- 2020-03-08

- 2020-04-10

- 2020-01-31

- 2020-02-28

- 2020-08-06

- 2020-02-05

- 2020-06-28

- 2020-02-01

- 2020-02-11

- 2020-02-29

- 2020-02-25

- 2020-02-13

- 2020-02-29

- 2020-04-17

- 2020-05-09

- 2020-01-03

- 2020-01-30

- 2020-04-08

- 2020-04-07

- 2020-02-15

- 2020-02-22

- 2020-03-03

- 2020-01-16

- 2020-04-11

- 2020-02-27

- 2020-04-11

- 2020-05-02