辽宁2020年高级会计职称成绩查询步骤是什么?速看!

发布时间:2020-01-12

关于辽宁2020年高级会计职称成绩查询步骤是什么? 很多的小伙伴都不是很清楚,没关系,今天就和51题库考试学习网一起来看看吧!

辽宁考生看过来:2020年高会考试成绩10月17日前公布!辽宁2020年高级会计职称成绩查询步骤是什么?2020年高级会计职称考试成绩查询相关信息资讯暂未发布,大家可先参考2019年信息。

2020年辽宁高级会计职称成绩查询时间:2020年10月17日前发布高级会计成绩。

届时2020年高会考生可登陆下方查分入口“全国会计资格评价网”查询高级会计师考试成绩。

2019年辽宁高级会计职称成绩查询入口:为全国会计资格评价网,打开“全国会计资格评价网”后,点击左侧栏“成绩查询”,点击进入“2019年度全国会计专业技术资格考试成绩查询”,选择报考省市,输入证件号和姓名即可查询。

合格标准:根据全国会计专业技术资格考试领导小组办公室《关于2019年度高级会计师资格考试合格标准等有关问题的通知》规定,经研究,确定2019年度辽宁省高级会计师资格当年评审有效的使用标准为55分。

高级会计师的基本职责是:负责草拟和解释、解答在一个地区、一个部门、一个系统或在全国施行的财务会计法规、制度、办法;组织和指导一个地区、一个部门、一个系统的经济核算和财务会计工作,培养中级以上会计人才。

高级会计师的评定办法是:必须先参加全国统一的《高级会计师实务》考试。考试合格并符合下述相关要求后,由本人申请,单位推荐。经所在单位、省直主管部门、地市财政部门或基层职称评委会进行考核评议,并提出考核推荐材料,报省、自治区、直辖市财政部门会计专业高级职务评审委员会评审通过,省级人社部门备案批准。

以上就是51题库考试学习网给大家带来的内容,如果还有其他不清楚的,请关注51题库考试学习网,我们会继续帮大家解答疑惑。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:

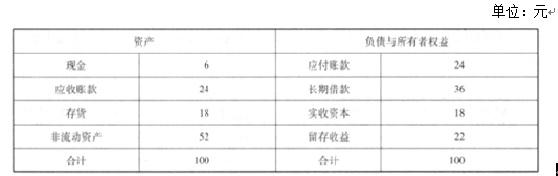

如果外部融资均为负债,计算最高外部融资额=67.56-24-36-4.8=2.76

计算最低内部融资额=12.6-4.8-2.76=5.04

45*(1+20%)*10%*(1-X) =5.04

计算最高股利支付率=X=6.67%

因此,为保证公司资产负债率达标,公司现金股利支付比率不得超过 6.67%

发言一:公司作为大型上市公司,如任凭MN原材料价格波动,加之汇率波动较大的影响,可能不利于实现公司成本战略。因此,应当在遵守国家法律法规的前提下,充分利用境外衍生品市场对MN原材料进口进行套期保值。

发言二:公司应当利用境外衍生品市场开展MN原材料套期保值。针对MN原材料国际市场价格总体上涨的情况,可以采用卖出套期保值方式进行套期保值。

发言三:公司应当在开展境外衍生品交易前抓紧各项制度建设,对于公司衍生品交易前台操作人员应予特别限制,所有重大交易均需实行事前报批、事中控制、事后报告制度。

发言四:公司应当做到:第一,开展套期保值业务应当坚持衍生品市场和现货市场买卖商品方向相同原则;第二,公司应当建立健全境外衍生品交易业务前台、中台、后台风险管理机制;第三,公司应当建立健全境外衍生品交易业务报批程序,但在市场发生特殊变化时可先交易后补办报批手续;第四,公司应当建立健全突发事件应急处理机制。

2.发言二存在不当之处。

不当之处为:采用卖出套期保值方式进行套期保值。

理由:卖出套期保值主要防范的是价格下跌的风险,而买入套期保值才能防范价格上涨风险。

3.发言三不存在不当之处。

4.不当之处(1):开展套期保值业务应当坚持衍生品市场和现货市场买卖商品方向相同原则。

理由:开展套期保值业务应当坚持衍生品市场和现货市场买卖商品方向相反的原则,方向相同原则无法在期货和现货市场建立盈亏冲抵机制并达到套期保值目的。

不当之处(2):在市场发生特殊变化时可先交易后补办报批手续。

理由:境外衍生品交易应当按照相互制衡原则,在具体操作前应当履行必要的报批手续。

(1) 2011年9月30日,甲公司与其母公司乙集团签订协议,以100000万元购入乙集团下属全资子公司A公司50%的有表决权股份。收购完成后,A公司董事会进行重组。7名董事中4名由甲公司委派,A公司所有生产经营和财务管理重大决策须由半数以上董事表决通过,9月30日,A公司的净资产账面价值为160000万元,可辨认净资产公允价值为180000万元。10月1日,甲公司向乙集团支付了100000万元。10月31日,甲公司办理完毕股权转让手续并拥有实质控制权。A公司当日的净资产账面价值为170000万元,可辨认净资产公允价值为190000万元,此外,甲公司为本次收购发生审计、法律服务、咨询等费用1000万元。

(2) 2011年6月30.日,甲公司决定进军银行业。其战略目的是依托油气主业,进行产融结合,实现更好发展。2011年11月1日,甲公司签订协议以160000万元的对价购入与其无关联关系的B银行90%的有表决权股份,2011年11月30日,甲公司支付价款并取得实质控制权,B银行当日净资产账面价值为180000万元,可辨认净资产公允价值为190000万元,并购完成后,甲公司对B银行进行了一系列整合:①要求B银行将服务重点转向与石油业务链相关的业务,支持油气主业发展;②要

求B银行对其业务进行调整、优化,使经营效率更高、运行效果更好;③要求B银行更加重视风险管理,按照银监会有关要求完善制度、规范运作;④要求B银行按照发展目标和业务变化,调整其部门设置和人事安排,以与甲公司有关机构设置相协同;⑤要求B银行努力吸收甲公司长期所形成的良好企业文化,以此来促进银行管理,以上整合收到了很好的效果。(3) 2012年上半年,欧债危机继续蔓延扩大,世界经济复苏乏力,我国经济也面临较大的下行压力,受此影响,我国成品油销量增速放缓,C公司是一家与甲公司无关联关系的成品油销售公司,拥有较好的营销网络,但受市场形势影响上半年经营业绩不佳,经多次协商,甲公司于2012年6月30日以12000万元取得了C公司70%的有表决权股份,能够实施控制。C公司当日可辨认净资产公允价值为15000万元。8月31日,甲公司又以4000万元取得了C公司20%的有表决权股份。C公司自6月30日始持续计算的可辨认净资产公允价值为18000万元。

假定不考虑其他因素。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-09-07

- 2020-08-31

- 2020-02-12

- 2020-08-19

- 2019-01-27

- 2020-01-05

- 2020-09-05

- 2020-09-01

- 2020-09-02

- 2020-10-08

- 2020-10-24

- 2020-09-05

- 2020-01-02

- 2020-01-10

- 2020-10-10

- 2020-01-03

- 2020-08-19

- 2020-10-08

- 2021-06-26

- 2020-08-19

- 2020-07-27

- 2020-02-01

- 2020-08-20

- 2020-02-14

- 2020-09-05

- 2020-09-02

- 2020-01-14

- 2020-09-01

- 2020-02-07

- 2021-04-25