速看!河北2020年高级会计师职称考试成绩查询入口什么时候开通?

发布时间:2020-08-31

2020高会考试即将来临,各位考生准备好了吗?想必大家也十分关心什么时候可以查询2020高会考试的成绩?接下来,51题库考试学习网为大家带来2020年河北高级会计师考试成绩查询的相关内容,一起来看看吧!

2020高级会计考试成绩公布时间:10月17日前,完成评卷质量抽查验收工作,下发并在"全国会计资格评价网"公布2020年度中、高级资格考试成绩。各省级考试管理机构同时公布本地区考试成绩、咨询电话和电子邮箱。考试成绩公布后,如考生对分数提出疑义,各省级考试管理机构可向其提供相关科目的明细分值。

成绩查询流程:

1、登录“全国会计资格评价网”(http://kzp.mof.gov.cn)。

2、点击左下方“成绩查询”。

3、选择报考级别、年度、省市——输入证件号和姓名——点击“查询”。

高会考试成绩公布后,我们需要做什么呢?

1、资格审核

由于疫情的影响,多地实行考后资格审核,大家一定要准备或保存好相关材料,通过资格审核后才能拿到高级会计师合格证。

2、高级会计师实行考评结合,考试结束后接下来就是评审了,论文发表一定要提前准备!

高级会计师考试评审一般需要发表二到三篇论文,各省对论文发表的要求有细微的差别,一般来说文章字数要求在2000字到5000字之间,需发表在有CN刊号、ISSN刊号、省部级以上的会计专业类正规期刊上。

申报人撰写论文要避免以下现象:

(1)论文的题目太大,而申报人的经历和视野有限,掌握和积累的材料有限,对相应的问题不熟悉,使论文出现深入不下去或以偏概全的问题。

(2)论文不结合自己的实际工作,只是泛泛的议论一些观点和问题,讲述众所周知的一些道理,或介绍申报人接触到的一些新知识、新概念、新方法,文章中缺少本人对有关问题亲自实践和深入研究的内容。

(3)申报人把教材上、报刊上的文章或别人写过的东西大篇幅地抄袭、拼凑成一篇文章,在文章中看不到申报人自己的研究成果和观点。

(4)申报人送交的论文,可以是在有关报刊上发表过的,也可以是为申报职称专门撰写的。但申报人撰写的宣传报道、会议发言稿、简报、资料介绍、考察报告、项目报告、教材、毕业论文、经济技术类报告、译文等,参与编写的工作计划、章程、办法以及事务性、操作性的具体工作方案等材料不能作为参加评审的论文送交给评审委员会。

总的来说,一定要注意避免写那些被无数人写过的内容,一定要结合工作写,题目尽量具体明确一些,我们称之为“工作研究型”的文章,这样的文章会让专家感觉你下了功夫!另外选择杂志最好选择会计专业类杂志,一般来说各省的高评委都是本省的会计、审计专家,这些专家一般也是会计类杂志经常邀请撰稿的对象,如果评审专家的文章也在你选择的杂志上发表过,效果一定不言而喻!

好了,今天51题库考试学习网为大家分享的考试信息到这里就结束了。如果小伙伴们还有其他需要了解的内容,可以继续关注51题库考试学习网哦!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

总经理:舞弊是公司近年来重点加以控制的领域之一,公司应该建立反舞弊机制,同时建议公司加入“中国企业反舞弊联盟”这一民间非营利性合作组织,助力根除商业舞弊、建设廉洁商业环境。

人力资源部经理:今年,公司完善了人力资源激励约束机制,制定了与业绩考核挂钩的薪酬制度,切实做到了薪酬安排与员工贡献相协调。下一步建议结合工作需要,分期分批对干部人员进行定期轮岗,并从制度上进一步完善干部轮岗的有关规定,关键岗位员工则没有必要实行定期轮岗。

财务部经理:公司非常重视安全生产投入,在人力、物力、资金、技术等方面提供了充足的保障。为了缓解不断上涨的成本压力,建议公司2019年度小幅度降低安全生产的保障标准。能源勘探开发、油气化工运销和金融资本平台是公司的三大核心业务版块,考虑到成本效益问题,建议将能源勘探开发业务外包给公司外部的专业服务商。

研发部经理:作为大型能源化工企业,我司在推动和实现绿色发展上责无旁贷、矢志不渝,公司2019年将上马“绿色行动”重大研发项目,目前该项目已经上报总经理最终审议批准,下一步将启动实施。

内部审计部经理:公司授权我部负责内部控制评价的具体组织实施工作。2019年1月初,我部将成立评价工作组具体承担内部控制的检查评价任务,鉴于评价工作组成员非常熟悉评价工作流程,所以在实施内部控制评价工作之前,不需要接受相关的业务培训。

假定不考虑其他因素。

<1>?、根据总经理发言,指出为确保反舞弊工作落到实处,甲公司应当如何处理。

<2>?、根据《企业内部控制基本规范》及其配套指引的要求,逐项说明人力资源部经理、财务部经理、研发部经理、内部审计部经理的发言是否恰当,如不恰当,请指出并说明理由。

2.(1)人力资源部经理的发言不恰当。(0.5分)

不当之处:关键岗位员工则没有必要实行定期轮岗。(1分)

理由:企业应当制定关键岗位员工的定期轮岗制度。(1.5分)

(2)财务部经理的发言不恰当。(0.5分)

不当之处:建议公司2019年度小幅度降低安全生产的保障标准。(0.5分)

理由:企业不能因为缓解成本压力而随意降低保障标准。(1分)

不当之处:建议将能源勘探开发业务外包给公司外部的专业服务商。(1分)

理由:能源勘探开发业务属于核心业务,企业应该避免将核心业务外包。(1.5分)

(3)研发部经理的发言不恰当。(0.5分)

不当之处:公司2019年将上马“绿色行动”重大研发项目,目前该项目已经上报总经理最终审议批准,下一步将启动实施。(1分)

理由:重大研究项目应当报经董事会或类似权力机构集体审议决策,而不是上报总经理最终审议批准。(0.5分)

(4)内部审计部经理的发言不恰当。(0.5分)

不当之处:在实施内部控制评价工作之前,评价工作组成员不需要接受相关的业务培训。(1分)

理由:在实施内部控制评价工作之前,评价人员需要接受相关的培训,培训内容一般包括内部控制专业知识及相关规章制度、评价工作流程、检查评价方法、工作底稿填写要求、缺陷认定标准、评价人员的权利义务、纪律要求及评价中需重点关注的问题等。(2分)

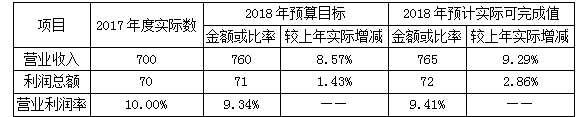

要求:根据2018年营业收入的预计实际可完成值及董事会要求,计算甲公司2019年营业收入及利润总额的预算目标值。

利润总额预算目标值=841.5×12%=100.98(亿元)

要求:

(1)指出甲公司收购乙企业全部股权属于横向并购还是纵向并购?简要说明理由。

(2)计算并购收益、并购溢价、并购净收益,并判断该并购是否具有财务可行性。

理由:生产经营相同(相似)产品或生产工艺相近的企业之间的并购属于横向并购。

(2)并购收益=80-50-20=10(亿元)

并购溢价=24-20=4(亿元)

并购净收益=10-4-1=5(亿元)

甲公司并购乙公司后能够产生5亿元的并购净收益,因此,此项并购交易是可行的。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-14

- 2020-02-14

- 2020-10-24

- 2019-12-28

- 2021-10-11

- 2020-01-01

- 2020-01-26

- 2020-01-05

- 2019-12-27

- 2020-01-02

- 2021-07-01

- 2020-01-02

- 2020-01-15

- 2020-10-08

- 2020-01-31

- 2020-01-01

- 2020-01-15

- 2020-01-07

- 2020-01-01

- 2020-09-04

- 2020-01-16

- 2020-02-16

- 2020-01-16

- 2019-12-27

- 2019-01-27

- 2020-01-31

- 2020-01-04

- 2020-10-08

- 2020-01-27

- 2019-12-29