速速围观,高级会计师成绩查询流程!

发布时间:2021-04-25

离2021年高级会计考试时间越来越近了,很多小伙伴在咨询高会考试成绩该怎么查询呢?小伙伴们不要着急,接下来51题库考试学习网就来给大家分享一下吧!

1、2021年高级会计考试成绩公布时间

2021年高级会计考试的报名简章有提到,6月22日前下发高级资格考试成绩,并在“全国会计资格评价网”上公布。各省级考试管理机构同时公布本地区考试成绩、咨询电话和电子邮箱。考试成绩公布后,如考生对分数提出异议,各省级考试管理机构可向其提供相关科目的明细分值。

2、2021年高级会计考试成绩查询流程:

(1)登录“全国会计资格评价网”(http://kzp.mof.gov.cn/)

(2)点击左下方“成绩查询”

(3)选择2021年度全国会计专业技术资格考试成绩查询(高级)

(5)选择报考级别、年度、省市——输入证件号和姓名——验证码,最后再点击“查询”即可

3、高级会计考试成绩查询之后需要做什么?

考试通过后,接下来就是评审工作,申请参加高级会计师资格评审的人员,须持有全国高级会计师资格考试成绩合格证(全国现在三年内有效)或本地区、本部门当年参评使用标准的成绩证明。

这意味着超过国家线的高会考生拥有三次高级会计师评审机会,超过省线的考生拥有一次高级会计师评审机会。

申报人的身份证、学历证书、学位证书、聘书(或聘用合同、聘用证明)、《高级会计实务》考试合格证书原件及复印件、外语水平材料、计算机水平材料及其他相关书面证明材料或者还要求提供继续教育证明材料,另还需在专业期刊发表1-3篇论文或著作。

根据发布的评审政策,各省对于参评人员的申报条件(学历及资历)、评审条件(专业理论知识、工作经历与业务能力、论文论著、业绩与成果等)、破格条件各有差异。

以上就是2021年高级会计考试成绩查询流程的相关内容,如果已经报名成功了的同学,就多去学习高级会计知识,争取21年一次通过高级会计考试!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

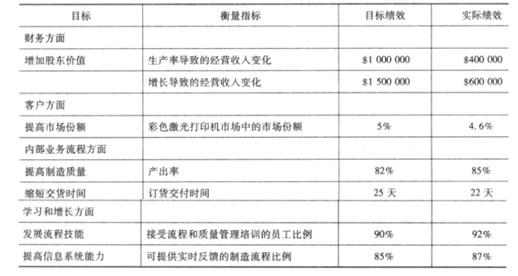

下面是大宇公司 2011 年会计年度的平衡计分卡。为了简洁起见,我们省略了为实现每个目标而采取的计划。

要求:

为满足股份转让需要,B公司聘请某财务顾问公司对A公司进行整体估值,财务顾问公司首先对A公司进行了2012年至2016年的财务预测,有关于测数据如下:

假定自2017年起,A公司自由现金流量每年以5%的固定比率增长。

A公司估值基准日为2011年12月31日,财务顾问公司根据A公司估值基准日的财务状况,结合资本市场相关参考数据,确定用于A公司估值的加权平均资本成本率为13%。

已知:A公司2012年至2016年自由现金流量现值之和为355640万元:在给定的折现率下,5年期1元复利现值系数为0.54。

要求:

(1)并购对象选择。甲公司认为,通过并购整合资源,发挥协同效应,是加速实现公司占据行业引领地位的重要举措;并购目标企业应具备以下基本条件:①经营同类产品,且在业内积累了丰富而深厚的行业经验,拥有较强影响力和行业竞争力;②具有强大的市场营销网络。经论证,初步选定乙公司作为并购目标。

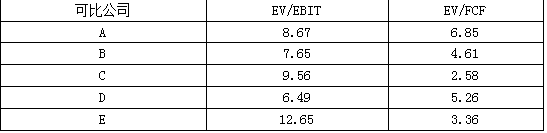

(2)并购价值评估。甲公司经综合分析认为,企业价值/息税前利润(EV/EBIT)和企业价值/自由现金流量(EV/FCF)是适合乙公司的估值指标。甲公司在计算乙公司加权平均评估价值时,赋予EV/EBIT的权重为60%,EV/FCF的权重为40%。可比公司的EV/EBIT和EV/FCF相关数据如下表所示:

(3)并购对价。根据尽职调查,乙公司2018年实现息税前利润(EBIT)9.5亿元,2018年自由现金流量(FCF)11亿元。经多轮谈判,甲、乙公司最终确定并购对价为72亿元。

(4)并购融资。甲、乙公司协商确定,本次交易为现金收购。甲公司自有资金不足以全额支付并购对价,其中并购对价的40%需要外部融资。甲公司管理层建议,为了抓住本次并购机会,需要快速筹集并购所需资金,并且筹资后不能稀释公司的控制权。经综合分析后认为,有两种外部融资方式可供选择:一是从丙银行获得贷款;二是通过发行新股筹集资金。

假定不考虑其他因素。

要求:

1.根据资料(1),从经营协同效应的角度,指出甲公司并购乙公司的并购动机。

2.根据资料(2)和(3),运用可比企业分析法,计算如下指标:① EV/EBIT平均值和EV/FCF平均值;②乙公司加权平均评估价值。

3.根据资料(2)和(3),计算并购溢价,并从甲公司的角度,判断并购对价是否合理,并说明理由。

4.根据资料(4),指出甲公司宜采用哪种融资方式。

2.EV/EBIT平均值=(8.67+7.65+9.56+6.49+12.65)/5=9

EV/FCF平均值=(6.85+4.61+2.58+5.26+3.36)/5=4.53

乙公司加权平均评估价值=9.5×9×60%+11×4.53×40%=71.23(亿元)

3.并购溢价=72-71.23=0.77(亿元)

从甲公司的角度看,并购对价不合理。

理由:并购对价高于被并购企业价值。

4.银行贷款。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-12-28

- 2020-10-22

- 2020-01-19

- 2020-08-31

- 2020-02-02

- 2020-02-08

- 2020-09-06

- 2020-09-03

- 2020-02-18

- 2020-02-11

- 2019-12-28

- 2020-01-26

- 2020-02-01

- 2020-09-03

- 2020-09-01

- 2020-01-28

- 2020-08-19

- 2020-01-02

- 2020-08-31

- 2020-01-10

- 2020-01-11

- 2021-09-13

- 2020-01-15

- 2020-01-16

- 2020-02-09

- 2021-05-07

- 2020-09-07

- 2020-09-05

- 2021-05-15

- 2020-09-07