好消息!2020甘肃高会考试成绩10月17日前公布

发布时间:2020-02-11

关于2020甘肃高会考试成绩10月17日前公布,很多小伙伴都还不是很了解,今天51题库考试学习网就带大家一起来看看吧!

甘肃考生看过来:2020甘肃高会考试成绩10月17日前公布,届时51题库考试学习网会及时发布相关信息,准备参加2020年高会考试的小伙伴们,甘肃高级会计师成绩查询相关信息提前了解一下吧。

2020甘肃高会考试时间:2020年9月6日。

2020甘肃高会考试成绩公布时间及网址:2020年10月17日前,财政部公布中、高级资格考试成绩,考生可在财政部“全国会计资格评价网”和“甘肃省财政厅网站”查询。成绩合格人员在“全国会计资格评价网”自行下载打印成绩单。

高级会计师实行考评结合,考试结束后接下来就是评审了,论文发表需要提前准备吗?

论文成为很多学员的大问题,一定要提前准备,以免评审落榜,需要注意的是,高级会计实务是有成绩有效期的,全国线有效期 3 年,地区线有效期 1 年,在有效期内评审没过,需要重新参加考试。若发表核心期刊,周期相对比较长,不要一稿多投;不要临时集中发表;注意论文查重要求。

高级会计师的基本职责是:负责草拟和解释、解答在一个地区、一个部门、一个系统或在全国施行的财务会计法规、制度、办法;组织和指导一个地区、一个部门、一个系统的经济核算和财务会计工作,培养中级以上会计人才。

高级会计师的评定办法是:必须先参加全国统一的《高级会计师实务》考试。考试合格并符合下述相关要求后,由本人申请,单位推荐。经所在单位、省直主管部门、地市财政部门或基层职称评委会进行考核评议,并提出考核推荐材料,报省、自治区、直辖市财政部门会计专业高级职务评审委员会评审通过,省级人社部门备案批准。

以上就是51题库考试学习网带来的全部内容了,如果想要了解更多关于考试的信息,大家可以关注51题库考试学习网哦!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

突出问题,总结如下:

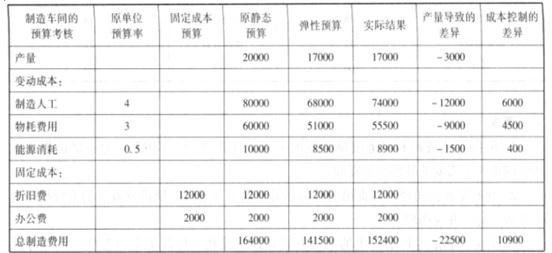

1.营销人员反馈问题:“近几年的销售考核任务存在两个问题,要么定得过高无法完成,员工看不到希望也就不去努力,等着公司调低指标;要么考核任务过低,完成基本指标后,也不去努力了,因为明年还有更重的指标呢!”从销售人员反馈的问题可以看出,行业波动较大,销售目标的确定难度增大、缺乏客观性、得不到中下层认同;销售数据的最终结果很大程度不可控,以某个静态销售数据为考核任务,存在很大的机会性。

2.生产人员反馈问题:“公司各类成本下降依赖销售的完成,销售一旦下降直接影响生产成本的上升,不可控因素较多,特别是实际生产水平与预算生产水平差异较大时,生产的经营业绩无法体现出来。”

3.财务部门人员反馈问题:“由于近几年行业波动大,财务每年都要启动 2 次年中滚动预算调整,但是目前公司的滚动预算调整已经变相成为各部门调低预算目标的手段了,滚动预算造成的结果是不停修改考核目标。”

公司根据上述问题,计划采用弹性预算,并编制了 2016 年预算与实际比较表如下表所示。

要求:

要求:根据资料,指出甲公司进军国外市场计划采取的成长型战略类型,并说明理由。

理由:由于要在国外市场(新市场)销售新型流感的疫苗(新产品)。

要求:

(1)根据资料,分别采用重置现金流量法和等额年金法进行决策。

(2)采用重置现金法时需要调整现金流量的情形有哪些?

B项目调整后的净现值=8324+8324×(P/F,10%,3)

=14578(万元)

B项目调整后净现值(6年)大于A项目净现值12441万元。选择B项目。

A项目等额年金=12441/(P/A,10%,6)=2857(万元)

B项目等额年金=8324/(P/A,10%,3)=3347(万元)

B项目等额年金高于A项目,选择B项目。

(2)需要调整现金流量的情形:

①在存在通货膨胀的情况下,需要对各年的净现金流量进行调整;

②如果预测项目执行过程中可能遇到重大技术变革或其他重大事件,也需要对项目各年的现金流量进行调整。

要求:计算甲公司发行的可转换公司债券应确认的负债和所有者权益金额。

200000000×0.6499+200000000×6%×3.8897=176656400(元)

2.可转换公司债券权益成分的公允价值:

200000000-176656400=23343600(元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-15

- 2019-12-28

- 2020-07-27

- 2021-05-13

- 2020-09-01

- 2020-01-03

- 2020-10-11

- 2020-10-08

- 2020-02-11

- 2021-04-25

- 2019-01-27

- 2020-10-16

- 2020-01-08

- 2020-01-07

- 2020-02-07

- 2020-01-03

- 2020-01-27

- 2020-01-04

- 2020-10-24

- 2020-01-10

- 2020-03-05

- 2020-09-03

- 2020-10-22

- 2020-09-01

- 2020-01-11

- 2020-09-07

- 2020-09-01

- 2020-01-15

- 2020-01-10

- 2020-02-13