速看:广东2020年高级会计师考试准考证打印时间

发布时间:2020-05-03

广东2020年高会考试准考证打印时间是什么时候?我们都知道高级会计师准考证打印要求,必须A4纸打印,且没有纸质准考证无法进入考场!关于2020年高级会计师准考证打印相关信息,一起来看看吧。

2020广东高级会计师考试准考证打印时间

2020年8月24日至9月4日,报考人员登陆“全国会计资格评价网”打印准考证。

各地考试管理机构应分别于上述日期同时完成以下工作:将考试值班电话向社会公布,并将考试值班电话、值班人员情况报省会计考办;做好对监考人员、考试工作人员培训等各项考前准备工作;做好防范和打击作弊活动的各项准备工作。

2020年广东高级会计师考试时间:

高级资格。《高级会计实务》科目考试日期为2020年9月6日(星期日),考试时间为8:30-12:00。

2020年广东高级会计师考试科目:

高级资格考试科目包括《高级会计实务》。

高级会计师基础阶段这样备考

一、注重对考试大纲的变化加强理解

有的考生在备考时,不注重考试大纲的变化内容,直接拿起辅导教材就开始学习,这样学习到最后,尽管能收获很多知识,但是却无法摸清考试的重点!高级会计实务考试大纲里对各个章节的知识点需要掌握的程度做了要求。考生可以对需要重点掌握的知识点,着重去学习;对需要了解的知识点,会做相应习题就好。另外,考生还需要对大纲变化的地方进行加强理解,因为大纲变化的内容很有可能就是考试的重点!

二、对基础知识进行全面学习,把地基打牢

各位考生一定要对基础知识进行全面的学习,高级会计师考试虽然比较难,并且侧重对综合能力的考查!但万变不离其宗!考生只有把基础知识学好了,才能立于不败之地。每年备考时,总会有一些考生挑难题、偏题、怪题去做,这样或许会使你获得成就感,但对于考试来说却是无用功!因为考试题是针对大多数人而出的,并不是一个需要“拔尖”的考试。所以各位高级会计师的考生,大家一定要注重对基础的学习,打好地基哦!

三、注重对错题的整理和反复练习

高级会计师基础阶段备考除了要书课搭配学习、侧重对基础知识的学习,还需要时刻整理错题!一定要把做错的题再重新做一遍,且不要翻看参考答案!通过一道错题去掌握它背后的知识点,才是做题的关键。这样不管题干怎么变化,你都能看清出题人的用意。因为大家之所以会做错,就是因为掌握的还不够熟练。这样一点点攻克自己薄弱的知识点,才能在考试中取得胜利。

以上就是今天分享的全部内容了,广东的考生根据自己的情况自行收藏查阅,如需了解更多高级会计师考试的相关内容,请关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

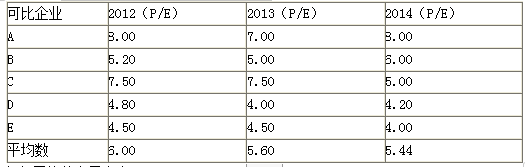

要求:根据资料,计算加权平均市盈率,并以市盈率为乘数,运用可比企业分析法计算被评估企业价值和并购溢价。

加权平均的市盈率为:0.2×6+0.3×5.6+0.5×5.44=5.6

乙公司的价值=5000×5.6=28000(万元)

并购价格=7.27×4000=29080(万元)

并购溢价=29080-28000=1080(万元)

要求:根据上述资料,判断甲公司确定年度经营目标的出发点是否恰当,并说明理由。

理由:企业年度经营目标的制定必须从企业的战略出发,而不是从企业所拥有的资源出发,以确保年度经营目标与公司战略、长期目标相一致。

(1)为充分利用期货市场管理产品价格风险,甲集团决定开展套期保值业务,由总经理主持专题办公会议并进行部署,有关决议如下:

①开展套期保值业务应以效益最大化为目标。为应对当前螺纹钢市场价格不断下跌的不利形势,要求有关部门准确研判宏观经济形势,科学把握期货市场行情,利用期货市场开展套期保值业务,务求经济效益最大化。

②集团风险管理部门应加快制度建设。套期保值业务相关风险较大,应当建立健全涉及事前、事中、事后等管理制度,制定涉及止损警示及处理等应急预案,以有效应对市场价格出现对套期保值头寸的不利变化。

③开展套期保值业务要勇于创新,集团发展得益于创新,开展套期保值也要努力创新。集团开展套期保值业务时,买卖期货合约的规模可以根据具体情况,扩大到现货市场所买卖的被套期保值商品数量的2至3倍。

(2)按照上述决议,甲集团开展了如下套期保值业务:

2018年3月23日,螺纹钢现货市场价格为4650元/吨,期货市场价格为4620元/吨,为防范螺纹钢价格持续下跌给集团带来重大损失,甲集团在期货市场卖出期限为3个月的期货合约100000吨作为套期保值工具,对现货螺纹钢100000吨进行套期保值。6月20日,螺纹钢现货市场价格为4570元/吨,期货市场价格为4550元/吨。当日,甲集团在现货市场卖出螺纹钢100000吨,同时在期货市场买入100000吨螺纹钢合约平仓。

(3)甲集团公司财务部门经集体讨论,认为上述套期保值为买入套期保值,同时会计处理上分类为公允价值套期。在进行账务处理时将现货、期货市场价格变动均计入当期损益。

假定不考虑其他因素。

要求:

1.根据资料(1),逐项判断甲集团①至③项决议是否存在不当之处;若存在不当之处,分别指出并逐项说明理由。

2.根据资料(2),计算甲集团开展套期保值业务在现货和期货两个市场盈亏相抵后的净值(不考虑手续费等交易成本,要求列出计算过程)。

3.根据资料(3),判断甲集团财务部门的处理是否存在不当之处;若存在不当之处,分别指出并逐项说明理由。

不当之处:开展套期保值业务应以效益最大化为目标。

理由:企业开展套期保值的目的是利用期货市场规避现货价格风险套期保值,方案设计及操作管理要遵循风险可控原则。

(2)决议②无不当之处。

(3)决议③存在不当之处。

不当之处:买卖期货合约的规模可以扩大到现货市场所买卖的被套期保值商品数量的2至3倍。

理由:开展套期保值业务所遵循的原则之一就是“数量相等或相当”,即在做套期保值交易时,买卖期货合约的规模必须与套期保值者在现货市场所买卖商品或资产的规模相等或相当。

2.现货市场损失=(4570-4650)×100000=-8000000(元)

期货市场盈利=(4620-4550)×100000=7000000(元)

净值=-8000000+7000000=-1000000(元)。

3.存在不当之处。

不当之处:认为上述套期保值为买入套期保值。

理由:该套期是为防范螺纹钢价格持续下跌进行套期保值,为卖出套期保值。

不当之处:会计处理上分类为公允价值套期。

理由:该套期是针对预期交易进行套期保值,会计处理应分类为现金流量套期。

不当之处:账务处理时将现货、期货市场价格变动均计入当期损益。

理由:该套期工具利得或损失中属于有效套期的部分,应当直接确认为其他综合收益。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-18

- 2020-04-11

- 2020-04-12

- 2020-06-03

- 2020-02-29

- 2020-02-12

- 2020-08-05

- 2020-04-30

- 2020-06-13

- 2020-04-18

- 2020-02-21

- 2020-04-30

- 2020-04-23

- 2020-01-11

- 2020-02-29

- 2020-06-03

- 2020-06-03

- 2020-07-29

- 2020-04-19

- 2020-08-29

- 2020-04-15

- 2020-08-18

- 2020-07-08

- 2020-07-25

- 2020-07-04

- 2020-07-30

- 2020-08-20

- 2020-04-09

- 2020-07-24

- 2020-01-10