西藏2020年高会准考证打印时间新鲜出炉!

发布时间:2020-06-03

西藏2020高会考试时间为9月6日,那么,你知道西藏2020年高会准考证打印时间吗?准备参加2020年高级会计师考试的小伙伴,提前了解一下2020年高级会计师考试准考证打印相关信息吧!

西藏2020年高会准考证打印时间:2020年8月20日至9月5日,报名考生在网上自行打印准考证。

西藏2020年高会考试时间:高级资格《高级会计实务》科目考试日期为2020年9月6日,考试时间为8:30—12:00。

西藏2020年高会考试方式:实行无纸化考试。

51题库考试学习网还为大家分享了关于2020年高级会计师的案例分析题在答题过程中的一些答题技巧,技巧如下:

1.一定要掌握做题顺序。一方面,涉及整套试题的做题顺序。高级会计师考试每道题目的综合性越来越强,不同考生对不同章节知识的熟悉和掌握程度不同,因此会感觉题目有难有易,建议考生从自己熟悉的题目做起,不必拘泥于题目顺序,否则容易出现在不会做的题目上耗费了太多时间而会做的题目没有时间解答的情况。除了根据自己的掌握程度选择做题顺序外,还可以根据自己的擅长或不足来安排,有的考生文字表达能力强,那么计算型题目就可以先放一下,先做文字表述类题目。另一方面,对于阅读量较大的题目,可以先看题目要求,再阅读题目内容,带着问题去阅读,将关键信息标识出来,这样更有利于题目作答。

2.看清题目要求答题要求包括两部分:一是每个题型开头给出的总答题要求;二是每道题的题干。每道题的题干要求应当重点关注:题目的要求包括几项,具体是什么;计算是否要求列示计算过程;逐项解答还是统一解答;判断之后是否要求说明理由等。看清题干,才能了解每个题目的采分点。

3.注意控制每道题的答题时间高级会计实务考试总时长为210分钟,平均下来每道题的答题时间是25分钟,扣除阅读题目的时间,考生应该在15分钟内答完一道题目,可想而知时间有多么的紧迫,所以要求考生必须熟练掌握各章高频考点。平时备考过程中也要适当控制答题时间,为正式考试打好基础。

技巧只能帮助小伙伴们快速的学习,但并不意味着大家可以放松下来,大家还是要努力备考,考出好成绩。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)内部控制体系建设。A会计师事务所建议甲公司在董事会下设专业审计委员会,负责审查内部控制的设计,监督内部控制的有效实施,并定期对内部控制的有效性进行全面评价。

(2)企业文化培育。A会计师事务所建议甲公司积极培育本公司的特色企业文化,引导和规范员工行为。董事、监事、经理和其他高管在企业文化的培育和建设中发挥主导和垂范作用。甲公司应当促进文化建设在内部各个层级的有效沟通,确保部门经理以上级别的人共同遵守。

(3)工程建设控制。A会计师事务所建议甲公司继续加强国外工程项目物资采购环节的管理,不合格工程物资严禁投入工程项目的建设,部分重大设备和大宗材料的采购可以采用询价采购方式。

(4)担保业务评估与审批。2017年10月,公司担保业务员李某受理了乙公司600万元债务的担保申请,李某根据公司的担保标准和担保条件对乙公司进行了资信调查和风险评估,并作出接受乙公司担保申请的决定。为了降低风险,李某要求乙公司提供反担保,乙公司同意将其拥有的郊区一块土地作为反担保财产,双方签订了担保合同。随后,李某跳槽到另外一家公司工作。后来调查发现,乙公司反担保的土地存在产权瑕疵,已于2016年10月被法院依法判给了另外一家公司,甲公司从一开始就没有获得该土地的权利凭证,也没有乙公司的调查评估书面报告,只有反担保说明。

(5)内部控制信息系统建设。A会计师事务所建议甲公司建立独立运行的内部控制信息系统,便于公司管理层和内部控制职能部门使用该系统开展内部控制设计和运行方面的工作。逐步加强服务器等关键信息设备的管理,指定专人负责检查,未经授权,任何人不得接触关键的信息设备。

(6)内部控制评价与审计。甲公司聘请B会计师事务所提供2018年度内部控制评价服务,鉴于B会计师事务所比较了解公司的情况,A会计师事务所建议聘请B会计师事务所同时提供2018年度内部控制审计服务。

假定不考虑其他因素。

<1>?、根据《企业内部控制基本规范》及其配套指引的要求,逐项指出资料(1)—(3)中A会计师事务所的建议是否存在内部控制不当之处;对存在不当之处的,请说明理由。

<2>?、根据《企业内部控制基本规范》及其配套指引的要求,指出资料(4)是否存在不当之处,对存在不当之处的,提出改进的控制措施。

<3>?、根据资料(5),指出企业建立内部控制信息系统的三种模式类型。

<4>?、根据《企业内部控制基本规范》及其配套指引的要求,指出资料(6)中A会计师事务所的建议是否存在内部控制不当之处;对存在不当之处的,请说明理由。

理由:定期对内部控制的有效性进行全面评价是董事会或类似权力机构的职责,而不是审计委员会的职责。(2分)

资料(2)存在不当之处。(1分)

理由:企业应当促进文化建设在内部各个层级的有效沟通,加强企业文化的宣传贯彻,确保全体员工共同遵守。(1分)

资料(3)存在不当之处。(1分)

理由:重大设备和大宗材料的采购应当根据有关招标采购的规定执行。(1分)

2. 资料(4)存在不当之处。(1分)

改进措施:甲公司应当对乙公司的资信调查和风险评估情况出具书面报告,并且应该对提供反担保的资产进行资产评估,并获得书面的评估报告。(2分)

3. 企业建立内部控制信息系统通常有三种模式:独立模式、整合模式和附加模式。(3分)

4.资料(6)存在不当之处。(1分)

理由:同一家会计师事务所不能同时对一家企业提供内部控制评价和审计服务。(2分)

总经理:我公司长期以来只生产专用设备,因此市场和产品比较单一,这种方法也能够满足企业进行决策。但是公司即将实施多元化产品战略,要开发出市场受欢迎的产品,肯定要面临市场竞争。因此,要总结过去我们成本管理的经验和不足,为成本管理改革服务。

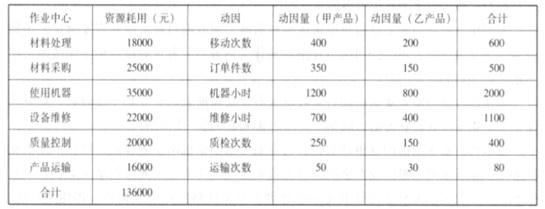

财务总监:随着公司战略的不断推进,公司的间接成本的比重不断扩大,由原来的不足 30%,上升到了 56%。财务部建议拟引进作业成本法核算成本。以下是财务部提供的间接成本资料。主要生产甲、乙两种产品,其中甲产品 900 件、乙产品 300 件,其作业情况数据如下表所示:

要求:

故甲产品分摊成本=68*1200=81600(元),单位产品成本=81600900=90.67(元);

乙产品分摊成本=68*800=54400(元),单位产品成本=54400300=181.33(元)。

要求:

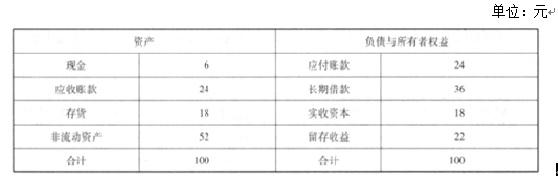

如果 A 公司 2017 年外部净筹资额全部通过长期借款来满足,则公司的资产负债率变为(24+36+4.8+5.64)(100+12.6)=62.56%,资产负债率高于 60%了,则该融资方案是不可行的。

贾某及时将公务卡中的退款取现归还单位财务部,事业单位财务部办理了现金收讫手续。

假定不考虑其他因素。

要求:

请分析贾某及事业单位的处理是否符合相关规定;若不符合,请说明正确处理。

正确处理:贾某应及时将收到的退款3600元到单位财务部办理相关退款手续,由单位财务部将贾某公务卡中的3600元退货款退到事业单位零余额账户;事业单位应该增加零余额账户用款额度3600元,同时冲销相应支出3600元。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-15

- 2020-04-11

- 2020-04-18

- 2020-07-03

- 2020-05-04

- 2020-02-16

- 2020-05-16

- 2020-04-18

- 2020-03-27

- 2020-04-19

- 2020-04-23

- 2020-07-23

- 2020-08-14

- 2020-07-22

- 2021-04-24

- 2020-04-18

- 2020-01-05

- 2020-08-23

- 2020-08-11

- 2020-05-19

- 2020-07-28

- 2020-01-16

- 2020-08-30

- 2019-08-02

- 2020-02-15

- 2020-07-26

- 2019-07-10

- 2020-07-04

- 2020-05-22

- 2020-08-20